ヤフーとアスクルの対立を契機として、親子上場の問題が再燃している。

一般に親子上場には否定的な見方が多い。親会社が子会社に対して優位支配的な立場になるため子会社の一般投資家が保護されず、株主の平等に反するからである。

しかしながらベンチャー企業の立ち上げが進まず、資金調達手段も限られている日本では、親子上場を新規企業育成のプロセスとして評価する見方もある。

論点を整理してみたい。

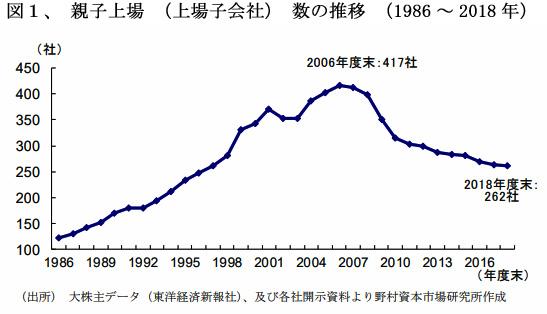

親子上場の総数は減少傾向にあるものの、10社を超えるグループも存在

野村資本市場研究所の調査によると、2018年度末(2019年3月末)の親子上場の上場子会社は262社。(図1)

2006年の417社をピークに12年連続で減少しているが、海外を見ると米国は28社で全体の0.5%に過ぎず、独仏も20社に満たない。英国はゼロである。親子上場を禁止している市場はないものの、日本の262社、全体の7%強は突出して多い。

親子上場の定義としては、「上場会社単独の持ち株比率が50%超」または「持ち株比率40%以上であり、支配株主に関する開示資料によって親子関係が判明したもの」としている。

日立が上場子会社数をピーク時の22社から4社に減らしたように、事業多角化を子会社上場によって進めてきた大企業の完全子会社化が多く、減少数が増加数を上回っている。

親子上場の新規増加ペースは衰えず

総数は減少傾向にあるものの、毎年新たに20件内外の新たな子会社上場が行われており、親子上場が減衰傾向にあると判断するのは早計である。

親子上場の増減要因を見ると、減少要因としては完全子会社化による子会社上場の廃止が大きい。

増加要因としては既上場企業の持ち分をTOBや第三者割当増資などで増やすことによる子会社化が半数を占め、どちらもグループ会社の再編を企図したものである。(表1)

上場子会社を5社以上抱える親会社にとしては、イオン(19社)、RIZAP(9社)、GMOインターナショナル(8社)、SBGグループ(孫会社を含め8社)、三菱商事(7社)、伊藤忠商事(7社)の6社を数える。ほとんどがM&Aによる既上場会社の子会社化である。

上場子会社の業績が親会社を上回るケースも過去には多かった

東証に上場された子会社の業績が親会社を凌駕したケースとして、イトーヨーカ堂から分離されたセブンイレブン・ジャパン、京成電鉄ほかから独立したオリエンタルランド、京セラからのKDDIなどが有名である。

同様のケースは過去には結構多く見られた。このような子会社上場の成功事例は、ベンチャー企業を育成する資本調達基盤がきわめて弱い日本にあっては、きわめて有効な方策として高く評価される。

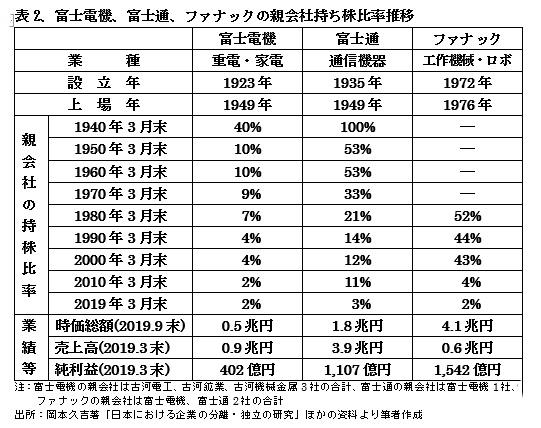

なかでも、古河電工を中心とする古河グループとドイツのジーメンスの対等合弁で設立され、両社の頭文字をとった富 士電機のケースには瞠目する。

成長が見込まれる通信機部門を富士通として分離・独立させ、さらに富士通は工作機械部門を分離してファナック(FANUCは「Fuji Automatic NUmerical Control」の頭字語)を設立した。現在、ファナックの時価総額は富士通の2倍強、富士通の時価総額は富士電機の3倍強となっている。(表2)

まさに子も孫も出藍の誉れであるが、子会社・孫会社ともに親会社の出資比率を分離後短期間で引下げ、独立経営の徹底で高成長を実現したのは見事である。

ところが2000年以降、子会社が急成長した例はパソナの子会社であるベネフィット・ワンくらいしか見当たらない。

現在上場されている親子会社のなかで、親会社から分離独立した子会社の時価総額が親会社を上回っているケースは14例あるが、親子の時価総額逆転は少額に留まっている。

6倍弱という大きな開きがあるのは、パソナ(19/10現在の時価総額647億円)から分離・独立し、現在もパソナが発行済み株式の53%(2019年3月末)を保有するベネフィット・ワン(同3,313億円)のケースだけである。

ソフトバンク(SB)上場は子会社が親会社を凌駕する最後のケースとなるか

最近注目された大型の親子上場の一つは、昨年12月にソフトバンクグループ(SBG)が国内の通信事業部門を分離して、ソフトバンク(SB)として新規公開の形で上場したケースである。

親会社のSBGが66.5%の株式を保有しているため、残余の33.5%を保有する個人主体の一般株主の株主総会での発言力はまったくないに等しい。

このような資本構成にもかかわらず、東証はSBの新規上場を承認した。独立性の判断基準には「親会社との役員兼職や事業内容の重複がないこと」が示され、最終的にはSBGの孫正義会長兼社長のSBでの代表権返上を条件に取り付けたが、全株を個人投資家向けに割り当てた主幹事証券の営業姿勢が問題視された。

しかし問題の本質は、支配株主の存在を長期にわたって認めるかどうかであろう。「向こう5~10年の間に親会社の持株比率を40%以下に引き下げ、それが実現しない場合には上場廃止とする」といった確約を取り付けておくべきであったのではなかろうか。

SBGの時価総額は8.7兆円、SBは7.3兆円(いずれも19年10月)と拮抗しており、将来的にはSBの収益力がSBGを凌駕する可能性も大きい。

SBの分離により、SBGは事業会社ではなく、戦略的な起業家集団を束ねる投資会社に変質、いわば持ち株会社としての機能に特化する。

SBの個人株主がSBGに対して支配株主であり続けるよう望んでいるのであれば、SBGを非上場化させるのが筋かも知れない。

日本郵政、ゆうちょ銀行、かんぽ生命の同時上場は大間違い

もう一つ、大問題の親子上場は、2015年11月に行われた日本郵政、ゆうちょ銀行、かんぽ生命の3社同時上場である。

郵政民営化法では、①政府は1/3超を残して日本郵政の株式を売却する、②日本郵政は日本郵便の株式を100%保有する、③ゆうちょ銀行、かんぽ生命の株式はできるだけ早期に全株売却する(完全民営化)と規定している。

ところが、上場後4年を経ても、政府が日本郵政株の57%を保有し、日本郵政はゆうちょ銀行の89%、かんぽ生命の65%を保有している。この間、株式市場は堅調であったにもかかわらず、3社の収益力劣化が主因で、株式売却は一向に進められず、民営化の路線からどんどん外れている。

本年6月に明らかとなった日本郵便によるかんぽ生命やアフラック保険の不適切販売は、販売ノルマを課した経営姿勢や保険販売員のコンプライアンス意識欠如といった内部管理の問題だけではない。大きな利益相反が存在する日本郵便とかんぽ生命の事業が、実質的には一元的に運営されていることに根因がある。これらの難題を同時に解決する方策は、早期に完全民営化を実現して親子関係を解消するしかない。

ヤフーによるアスクル社長の解任劇は異例

オフィス用品大手のアスクルが本年8月に開いた株主総会で、岩田彰一郎社長と独立社外取締役3名の再任が、アスクル株を45%保有するヤフーと2位の株主で11%を保有するプラスの反対によって否決された。

ヤフーが岩田彰一郎社長再任に反対した理由は、アスクルで急成長を遂げている個人向けインターネット通販事業のLOHACO(ロハコ)部門をヤフーに譲渡するよう申し入れたものの、拒否されたことと見られている。報復として赤字の責任追及の名目で実質解任したものとされているが、真相は分からない。

ヤフーは2012年にアスクルとの資本・業務提携でアスクル株を取得したが、これはアスクルの親会社であったプラスから買取ったもので、M&Aディールであった。ヤフーも同様のディールでソフトバンクの上場子会社化された経緯があり、本件でもソフトバンクグループ総帥の孫正義社長の意向が云々されている。

この総会での突然の解任に対し、戸田一雄社外取締役(パナソニック元社長)などアスクルの独立役員会が「支配株主として無責任」としてヤフー批判を展開し、会社法での少数株主権強化を求めている。

子会社に親会社以外の一般株主が存在する親子上場には、親会社の意向で決められる人事や経営方針について、他の株主と利益が相反する懸念がある。これを防遏するために、少数株主の意向をも反映させる何らかの法的措置はあってもよい。

ただ、このように議論の焦点を上場子会社の少数株主権の確保策に矮小化することで、親子上場の温存を図ることには違和感がある。問題の根源は特定の株主による企業支配を可能にする親子上場そのものの是非にあるのではなかろうか。

親子上場はIPO時の過渡的特例として承認すべき

近年、上場企業のコーポレート・ガバナンス改革が進んできたことは間違いないが、親子上場における上場子会社の少数株主権が海外投資家からもまったく封じられているなど、制度の不備が厳しく指摘されている。

そこで、東証や金融庁も上場子会社に対して、より厳しいコーポレート・ガバナンス基準を課す方向で議論を始めている。

しかしながら、問題の本質は上に見てきたように少数株主権の保護だけではなく、50%以上の株式を支配する支配株主を認めている東証の上場基準にある。

現状では、上場審査時の基準として「流通株式30%以上、株主数800人以上」、上場廃止基準として「流通株式5%以下、株主数400人未満」とあるだけで、上場審査時にさらに条件を付すことはあっても、上場後においても50%以上の株式を保有し続ける支配株主の存在を恒常的に認めている。

これを抜本的に改めて上場子会社の上場維持には「実質同一株主の40%以上保有を認めない」、ただし「子会社株式の新規上場時には例外的に期間5~10年に限って支配株主を許容する」といった規制を設ける要がある。この過渡期間中に親会社に対し、上場子会社を名実ともに独立させるか、完全子会社化して上場廃止とするか、の選択を求めるのが企業育成の本筋ではなかろうか。

(日本個人投資家協会 副理事長 岡部 陽二)

(2019年11月5日刊行、日本個人投資家協会機関誌「ジャイコミ」2019年11月号「投資の羅針盤」所収)