このホームページは「ジャンル別目次」と「作成日順目次」で検索できます。最近の作品につきましては、「作成日順目次」をクリックしてご覧ください。

1997年8月に次男の徹が開設してくれ、2007年8月にノーブルウエブ社に依頼して全面改訂したものです。17歳の時の作品が一番下に入れてあります。ジャンル別最下段に「両親と妹たちのページ」も作りました。

2018年2月に、自分史「国際金融人・岡部陽二の軌跡~好奇心に生きる」を上梓しました。アマゾンのKindle版の電子書籍も刊行、このホームページにも全文をアップしました。ジャンル別では左欄の一番上に「目次」順に33編に別けて入れてあります。

銀行勤務36年のうち、13年半を英国ロンドンで過ごしました。時あたかも、金融ビッグ・バンと民営化を柱とするサッチャー改革やベルリンの壁崩壊に始まる東西冷戦の終結、EU統合の進展を背景とした政治経済の転換期でした。そのような時期に、ロンドンに駐在して欧州のみならず、中東からアフリカまでをカバーして、国際金融の真髄を垣間見ることもでき、得がたい経験を積むことができました。

銀行退職後に、思いがけずフルタイムの大学・大学院教授として医療経営論などを担当、これまでの経験とはまったく分野の異なる医療経済・経営の教育・研究を手掛けることになりましたのは、私にとっては人生を二倍に生きることが出来たような幸せでした。

自分史には、生い立ちに遡って、記憶に残っている主な出来事を網羅した積りですが、読み返して見るとまだまだ書き足らないところもあり、これから補足して参ります。

自分史にひらく一輪梅の花 陽二

2018年2月吉日

略歴

1997年12月20日付けで広島国際大学教授就任資格審査のために文部科学省へ提出した書類のPDFファイルを添付します。

新設大学の教授については、文部科学省が大学に代わって資格審査を行なうことなっており、そのために提出を求められたものです。

医療経済や医療経営についての経験や知見はまったくなく、教育の素養も持ち合わせていなかったにもかかわらず、この提出書類に対して一点の疑義も指摘されることなく、資格審査にパスしたのは驚きです。

2026年6月02日

『子どもNISA』は原資の公的拠出が必要不可欠

令和8年度の税制改正大綱では、子どもの将来のための資産形成を目的として、NISA(少額非課税制度)の「つみたて投資枠」の年齢制限撤廃が盛り込まれた。年間60万円、合計600万円を限度として、18歳未満の子どももNISAのつみたて枠を令和9年4月から利用できるようになる。

出生数が過去45年間一貫して減少し続けている現状に歯止めをかける少子化対策は、喫緊の最優先課題であり、NISAの「子ども枠」新設も理に適っているように見受けられる。

しかしながら、収入が皆無の子どもの養育資金積立には、親に対して投資原資の公的支援が不可欠であり、免税枠の拡充だけでは何の効果も期待できない。効果の期待できない無益な政策は、無駄の上塗りに過ぎないと、筆者は心底から懸念している。

この子どもNISAのあり方について考えてみたい。

少子化対策としてのNISAの活用には政府のマッチング拠出が必須

少子化対応としては旧NISA時代の2016年4月から「ジュニアNISA」が存在していたが、ほとんど利用されなかったため2023年に廃止された。

ジュニアNISAの不人気は、その使い勝手の悪さにあったものと金融庁は結論付けている。すなわち、ジュニアNISAの不人気の原因は「18歳まで原則引き出せない」という極端な使いにくさであったと分析し、新しい子どもNISAの設計では、この欠点は改善されたとしている。

しかしながら、NISA全般の致命的な欠陥は、①肝心の債券が投資対象となっていない、②複数の金融機関との取引が認められていない、といった点にあり、新しい子どもNISAでは、この2点を改めるというのであればとも角、ジュニアNISAの引き出し制限を緩和した程度では焼け石に水である。

それよりも、根源的な問題は18歳未満の子どもは無収入であり、親の金融資産を振り向けるしかないことである。

ところが、NISAの残高(2025年末)は2025年末でも、精々20兆円台かと推測され、個人の保有する証券残高500兆円強の1割にも満たない。しかも、個人の証券保有は高齢者層に偏在しており、子育て世代の成人層には投資余力が乏しい点が根本的な問題である。

子どもを持っている若者世帯は、子育てに支出が嵩み、ただでさえ家計が苦しく、NISAつみたての余裕は乏しいので、その原資拠出の一部でも現金で補填すれば、「子どもNISA」の魅力は格段と高まる。

現にSNS上では「NISA貧乏」というスラングが跋扈している。新NISAの宣伝に乗せられて、生活費を切り詰めてまでNISAへの積立を優先して苦しんでいる生き方への揶揄であろう。

この際には、下に掲げるような諸外国の例に倣って、子どもNISA 枠活用の呼び水として、政府が原資の一部を拠出する財政措置を講じるべきである。

トランプ口座はオバマケアに比肩し得るレガシー~連邦政府拠出の呼び水が「きも」

諸外国の事例のうち、もっとも注目すべきは米国であろう。今年建国250周年記念日に合わせて、7月5日から子どものための税制優遇付き投資口座である「トランプ口座(Trump Account)」が導入される。(2025年7月4日に成立した法律の正式名称は"One Big Beautiful Bill Act(OBBBA)"

トランプ口座は、子どもの将来のための資金を米国企業に長期投資することで、企業と経済の成長の恩恵を享受することができる税制優遇が付された資産形成制度である。

18歳未満の子どもについて開設することができ、2025年1月1日~2028年12月31日に生まれた米国市民に対して、1回限り1,000ドル(約15.8万円、2025年末仲値、以下同じ)の連邦政府拠出が行われる。親が子どものために投資する拠出上限額は年間5,000ドル(約79万円)。子どもが18歳到達後に引き出し可能となる。

対象年齢の子ども全員に給付金を付与する仕組みを作ることにより、所得階層にかかわらず誰もが長期的な資産形成によって経済的安定を築くことができる制度になっている。

口座管理は、加入者が行う。資金運用先は、適格な指数に連動する投資信託及びETFに限定され、レバレッジを用いない低コスト(年間手数料・経費が残高の0.1%以下)のもので、財務長官が適切と認める基準を満たすことが求められている。適格な指数とは、S&P500指数あるいは主に米国企業株式で構成される指数で、先物が適格取引所で取引されている指数が該当する。

積立てた資金の引出しは、受益者が18歳になるまでできない。18歳になると、口座の管理者は受益者本人となり、自らの判断で管理・引出ができるようになる。

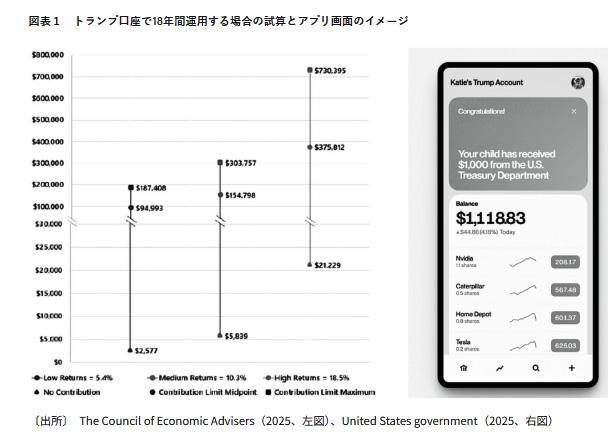

トランプ口座のオフィシャルサイトに掲載されている試算によると、これまでのS&P500のトータル・リターンに基づく中位の投資収益率(10.3%)を想定し、2026年に生まれた子どもが政府給付金1,000ドルを18年間運用する場合、仮に18年間一度も追加投資をおこなわなかったとしても口座開設時に付与された給付金は18歳時点で約5,800ドルに育つ(図表1)。

もしも毎年、拠出上限額(5,000ドル)まで親が拠出し、子どもが18年間運用した場合は、18歳時点で約30.4万ドル(約4,800万円)にもなる。また、トランプ口座オフィシャルサイトでは、アプリ上で自分の資産残高と資産に含まれる銘柄の株価推移を一覧でき、子どもが成長するにつれて投資について学び、資金が複利で増えていく様をリアルタイムで実感できることが示されている。このアプリは金融リテラシーを身につける上でも大いに役に立つ。

政府もマスコミも原資拠出の諸外国での成功例を見て見ぬ振り

ところが、2027年1月から開始される日本の「こどもNISA」には、NISA口座への政府拠出や財団等の寄附からの拠出はまったく想定されていない。2023年に発足した子ども家庭庁の重点施策の中にも入っておらず、金融庁も知らぬ振りをしている。

マスコミの罪も大きい。トランプ関税についてはうんざりするほど報じているが、何故か「トランプ口座」についてはほとんど報じない。

しかしながら、すべての子どもを出生時から資本市場に参加させ、株式市場の成長や複利の恩恵を享受できる点において「子どもNISA」への政府拠出の導入はきわめて有効である。

日本における18歳未満の子どもは1,720万人程度と推計される。全員に一人年間10万円拠出するとしても、必要な原資は総額1.7兆円程度であり、19歳以上の大人の負担は年間で一人平均1.6万円程度である。これは、高齢者の医療保険・介護保険の自己負担を3割に増やすだけで十分賄える額であるが、将来的には富裕税を導入して、拠出額を年間50万円~100万円へのレベルにまで引上げるべきであろう。(総務省は子どもの定義を15歳未満としており、18歳未満の人口は公表していない)

州政府、企業、財団、富裕層からの追加拠出を勧奨~米国ならでの美風

連邦政府は、州政府による拠出や企業、財団等からの寄附を募っており、発足当初から複数件の企業などがトランプ口座に拠出される見込みである。

第1号は、連邦政府の年1,000ドル拠出に加えて、年250ドル(約4万円)が、世帯所得中央値15万ドル未満の地域に住む子どもに対し給付される。これは、Dell Technologies創業者マイケル・デル夫妻による寄付で賄われる。寄付額は62.5億ドル(250ドル×2,500万人分)であり、米国らしいスケールの大きな民間寄付がサポートする形になっている。

また、ヘッジファンドBridgewater創業者レイ・ダリオ夫妻も寄付者として名乗りを上げており、コネチカット州内の世帯所得中央値15万ドル未満の地域に住む子ども30万人に対し250ドルが給付される。

今後も相次いで州政府などからかなりの額の追加拠出が発表されるものと見込まれている。

日本の場合、「それでは毎月役所から振り込まれる児童手当を運用すればいいのではないか」と考えられそうであるが、親の意志に依存するのは制度として脆弱であろう。

じつは米国にはトランプ口座とは別に、子どもNISAに近い子育て支援制度がすでに存在している。「529プラン」と称する制度で、NISA同様親などが加入者となり、子どもを受益者としている。この制度がトランプ口座と違う点は、①生涯拠出限度は高いが、連邦政府からの給付は付与されていない、②運用先が米国株式指数投信とETFに限定されず多様な商品から選択できる点である。すでにこうした制度があるにもかかわらずトランプ口座が始まったということは、原資がどれほど重要かを物語っている。

あらかじめ原資が組み込まれていて運用が強制的に始まり、それが追加投資の呼び水となり、しかも18歳まで引き出すことができないトランプ口座と、親の意思に任せる日本のこどもNISAのようなスタイルでは、18歳の人生を180度変えてしまうほどの決定的な差になりうるのである。

トランプ口座のメリットは、連邦政府からと州政府や財団などからの原資の寄付が新たに加わった画期的なマッチング(上乗せ)拠出である点に尽きる。

子どもの将来のための資産形成に公的資金の拠出は世界の潮流

子どもの将来のための教育資金の積立を目的とした資産形成制度を設け、政府などが資金拠出をしている国は、すでに多数存在する。そのいくつかを資金拠出部分を中心に紹介したい。

(1)韓国

OECDの中で出生率が最も低い韓国では、ディディム(Didim Seed Savings Accounts)という制度が2007年に開始された。対象は18歳未満の子どもすべてで、資金拠出は企業を含め誰でもできる。ディディム口座には、毎月最大50万ウォン(約5万円)まで拠出でき、最初の10万ウォンに対して政府が1:2の割合でマッチング拠出をする。

18歳になると、高等教育資金などに引出すことができ、24歳以降は自由に引出すことができる。

(2)シンガポール

シンガポールはもともと、世界でも格段に子ども支援が充実している国であったが、2013年に出生率が1.05にまで低下したのを機に一段と拡充され、同年以降に出生した国民の子どもの親に支給する育児支援金「ベビー・ボーナス」を3,000シンガポール・ドル(約37万円)へと増額した。

さらに、子どもの医療費や保育園の費用に使える「育児支援口座(Child Development Accounts、CDA)」への政府拠出金を増額、第1子については最大で総額2.4万シンガポール・ドル(約297.6万円)、第2子以降について同3.7万シンガポール・ドル(約458.8万円)に設定された。

(3)カナダ

カナダでは、早くも1974年に子どもの将来のための資産形成制度として「登録教育資金形成プラン(Registered Education Savings Plan、RESP)が開始されている。拠出方法は、積立か一括を選択でき、生涯拠出限度額は5万カナダ・ドル(約575万円)と大きい。

この口座への拠出金にはカナダ政府が20%のマッチング拠出を行い、最大で7,200カナダ・ドル(約82.8万円)が政府からこの口座へ給付される。2028年以降は、すべての子どもに対して自動的にRESP口座を開設し、マッチング拠出を行う方針が発表されている。

加えて、州政府の上乗せ拠出もあり、たとえばブリティッシュ・コロンビア州では6歳から8歳の子どもに対し、年1,200カナダ・ドル(約13.8万円)を給付している。

このように、単に子ども手当などを支給するだけではなく、投資を通じて資産を増やす方式での子どものための資産形成制度は、すでに多くの国で導入されとり、新たに検討中の国もある。

因みに、英国のチャリティ団体「Charities Aid Foundation(CAF)」が発表する「World Giving Index(世界人助け指数)」において、日本の寄付や相互支援のレベルは世界的に見て非常に低い水準にある。2024年度のこの調査でのトップ3はケニア、インドネシア、米国で、日本は141カ国中ワースト2位となっていた。

少子化問題が韓国に次いで深刻なわが国において「ジュニアNISA」の焼き直しとして「子どもNISA」が再開されても、政府や財団・企業などからのマッチング拠出を義務化しない限り、まったく魅力のない無用の長物であり続けるしかない。

(日本個人投資家協会 監事 岡部陽二)

(2026年6月2日刊行、日本個人投資家協会機関誌「ジャイコミ」2026年6月号「投資の羅針盤」所収)