2011年年末の日経平均株価は8,455円と年間で17%下落、29年振りの安値となった。年間5.5%高となったNY株のダウ平均の動きとは対称的である。年後半の日本株売りが、東電、大王製紙、オリンパスと続いたガバナンス欠如に起因する有力企業の株価崩落が日本企業全般に広がるのではという疑念に触発されたことは間違いない。

外国人投資家にことさら根強いこのようなガバナンス欠如に対する疑念を払拭して、日本企業の国際信用を取り戻す方策は、企業ガバナンスの基本である経営の透明性を確保するための独立取締役と独立監査役の必置を早急に実現する以外にない。上場企業に独立取締役選任を義務付けているのは、米・英・欧州諸国だけではなく、中国(2005年)、韓国(2003年)・インド(2007年)・シンガポール(2005年)などアジアでも主要10ヵ国以上に上っているからである。

わが国でも、ガバナンスの向上に向けた環境整備と銘打って、2010年に東証が全上場企業に対し、「独立役員」最低1名の選任を義務づけた。しかしながら、肝心の「独立取締役」必置は求めておらず、独立性の定義も緩やかである。この結果、昨年末には3月期決算会社全社が届出を行なったが、独立役員のうち、独立社外取締役を選任した会社は全体の25.4%に過ぎず、74.6%は社外監査役のみの選任である。トヨタなど時価総額1兆円超の大会社61社について見ても、社外監査役のみの選任会社が32.8%を占めている。社外監査役については、すでに会社法で「監査役会を設置する会社は、監査役が3名以上で、その過半数が社外監査役でなければならない」と定められており、この東証の新規制はほとんど意味を成さない現状追認的なものである。

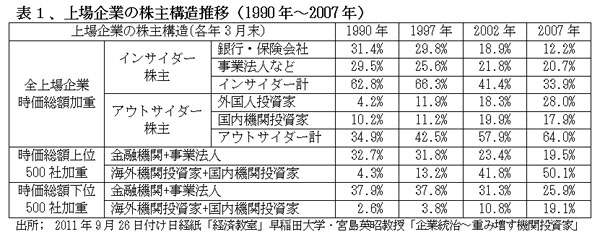

そこで、昨年12月に法務省から出された「会社法制の見直しに関する中間試案」では、「監査役会設置会社(公開会社であり、かつ大会社に限る)においては、一人以上の社外取締役の選任を義務づける」という案が、一つの選択肢として提案された。これが実現すれば、大いに評価される。このような動きの背景には、表1に見られるような上場会社の株主構造の変化がある。

この表で明らかなように、1990年代には株価以外の関心から株式を保有するインサイダーが、株主の60%以上を占めていたが、最近時では逆に投資収益を目的に株式を保有する外国人や機関投資家のアウトサイダーが60%以上を占める状況に変化した。時価総額の大きい大会社については、この傾向が一段と顕著である。アウトサイダー優位の株主構造となれば、独立社外取締役を積極活用して、外部からの意見を経営に反映させるようにガバナンスの構造も必然的に変化せざるを得ない。

この法務省試案には、財界の反対が根強く、独立取締役必置の実現は予断を許さないが、上場企業の中には、独立社外取締役をガバナンスの中核と位置付けているエーザイのような先進的な会社も現れている。エーザイは「取締役会は専門知識や経験が異なる多様な取締役で構成し、その過半数を社外取締役とする」「取締役会の議長は原則として社外取締役の中から選定し、代表執行社長と分離する」「社外取締役は会社法に定める要件を充足するだけではなく、当社から独立していなければならない」「指名委員会と報酬員会はすべて社外取締役で構成する」「社外取締役のみの会合を年1回開催する」などと明確に規定して現に実行し、公表もしている。すべての上場企業が自発的にエーザイに倣えば、法規制は要らない。

ほかにも、たとえば、日立は現在取締役12名中、4名が社外であるが、昨年末に行なわれた日経紙でのインタビュー記事で、近い将来にこの割合を逆転させて、社外を過半数とする旨、社長が表明している。社内英語化を実現した楽天でも、取締役16名中4名が独立社外で、うち2名は外国人である。

オリンパスのケースでは、社外取締役が主幹事野村証券の元担当者で、悪事の首謀者であったというのは論外であるが、英国子会社に入ったウッドフォード前社長が英国人故の正義感から不正の隠蔽を暴いたのは、彼が実質的に社内ながら独立役員の役割を果たした結果となり、怪我の功名とも言える。

このように見てくると、独立社外取締役のルール化に当っては、社外であれば誰でもよいというのではなく、自身の利害関係を度外視して大局的に判断のできる「独立性」の担保が重要となる。そもそも英語には「社外取締役」という用語は無く、Independent Director一本である。わが国でも、「社外取締役」という用語は廃して、「独立取締役」に一本化するべきであろう。

独立取締役の独立要件の整備に当っては、表2に掲げたような欧米での基準が参考となる。株式持合いの関係ある企業や重要な取引先、取引金融機関役職員・OBなどからの独立取締役起用は全面的に禁止されなければならない。過去の雇用関係については、欧米には終身雇用の慣行がないので、退社後の経過期間についての縛りは緩やかであるが、わが国では退社後10年以上の長期に設定すべきであろう。

独立取締役の役割は企業の社会からの遊離を防ぎ、外部の目で新鮮な考え方を示すことで、企業活動を活性化することにあり、そのためには、数の要件も不可欠である。一人の独立役員が多数の社内役員に押し潰されてしまうようでは、機能しないので、会社法の最低基準はともかくとして、時価総額が1,000億円を超えるような東証一部クラスの大企業につては、過半数の独立取締役必置を義務付けるべきである。

(日本個人投資家協会理事 岡部陽二)

(2012年1月16日、日本個人投資家協会発行月刊紙「きらめき」1月号所収)