証券会社の2011年3月度決算は惨憺たる結果であった。主要20社のうち、10社が減益、7社が赤字に転落した。業績不振の理由として、東日本大震災や欧州危機の影響が挙げられているが、赤字転落各社の業績を見るかぎり、そのような一時的な要因ではなく、日本型総合証券のビジネス・モデル自体が破綻しているように思える。

三菱UFJモルガン・スタンレー証券は1,400億円に上る巨額の赤字を計上した。この損失の主因は「スワップション」と呼ばれるデリバティブのディーリングで、想定元本ベースで130兆円という大きなポジションを張ったのが裏目に出たもので、そもそもリスク管理がなされていなかった結果という。当社は幸い大手銀行の傘下に入っていたので救済されたが、独立系であれば間違いなく倒産していた。

大和証券グループも373億円の最終赤字に転落、震災に伴う東電株の評価損などが150億円近くに上ると説明されているが、赤字の過半は株式引受部門などホールセール部門での法人取引の不振によるものである。

証券会社の業務は、株式や社債の引受、M&Aのアドバイザリー業務、自己勘定によるディーリング業務などのいわゆる投資銀行業務(ホールセール部門)とおもに個人を対象とする株式や投信などの販売業務(リテール部門)に大別され、大手・中堅の証券会社は両者を併営して、シナジー効果を期する日本型の総合証券を指向する経営方針で臨んできた。それぞれの業務についての現況と将来展望を考えてみたい。

1、投資銀行業務(ホールセール部門)

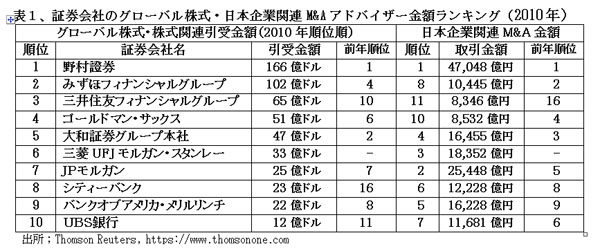

投資銀行業務の中核である株式引受額とM&A主幹事の昨年度ランキングは、表1のとおり、証券専業では野村と大和、それに外資系のゴールドマン・サックスがベスト10に入っているだけで、あとの7社はすべて銀行系が占め、とりわけ3メガ邦銀が上位に食い込んでいる。大和は株式引受で5位、M$Aで4位と前年比後退している。

かつてのメリルリンチのように、証券専業でホールセールとリテールを兼業していた独立の証券会社は、金融危機を経て、米国でも姿を消した。大銀行の傘下に入らずに独立を保っている投資銀行はゴールドマン・サックスとモルガン・スタンレーの2社だけになってしまったが、両社とも投資銀行業務への特化を指向していると見られる。独立系証券会社として残っている兼業大手は、世界中で日本の野村と大和の2社だけである。投資銀行業務には、豊富な資金力と強固な法人顧客基盤が不可欠であるが、BBB+以下に格付けされているこの2社の帰趨は注目されるところである。

投資銀行業務の目的は、本来法人顧客の金融ニーズに応えて多角的なサービスを提供することにあり、銀行の付随業務と位置付けるのが本来妥当な姿である。今回の金融危機で、自己勘定で大儲けを企むのは企業倫理として邪道であり許されない、ということを学んだ。まさに独立した投資銀行のあり方そのものが問われている。

2、支店販売業務(リテール部門)

全国に営業拠点網を展開して、個人顧客を中心に株式・社債や投信を販売するリテール営業は、欧州では銀行が行ない、米国ではおもにリテール専門の証券会社が行なっている。主要なリテール証券としては、Ameriprise Financial、Edward Jones、Charles Schwab、E-Trade、TD Ameritradeがあり、Charles Schwab以下の3社はネット販売に注力しているもののネット専業ではない。米国では歩合給の販売員に加えて独立したアドバイザーが顧客を証券会社と結び付ける営業形態が発達している。

これに対し、わが国の大手・中堅証券では、手数料自由化後も旧態依然たる株式の委託手数料に依存した支店営業で臨んでおり、ネット証券に顧客を蚕食されている。対応策としては、取扱商品の多様化が考えられるが、為替、デリバティブ、商品といった投機性の高いものは、必ずしも収益増には結び付かない。

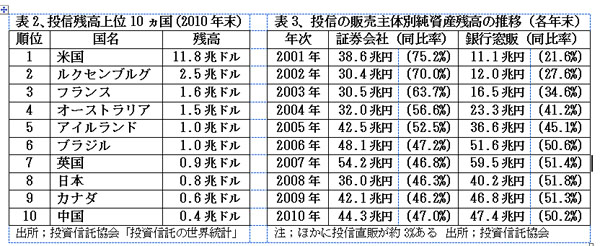

証券会社にとっても、中核商品はやはり「投資信託」であるが、わが国は表2に見られるように、米国の1割にも満たない投信後進国である。その肝心の投信販売においても、表3に示したように証券会社はまったく振るわない。証券会社が販売した投信の純資産残高はこの10年間ほとんど増えず、この間に4倍以上に増やした銀行にシェアの過半を抑えられ、完全にお株を奪われてしまった。これは証券会社が投信会社を併営してパーフォーマンスの劣悪な投信を顧客に押しつけてきた咎である。

投信の信用回復には、自社の営業への収益寄与を優先して運営してきた証券会社兼営の投信運用会社を切り離し、自社運用の投信は販売しないといった抜本策を講じるしかない。このような自己改革を怠っておれば、投信分野においても引受やM&A業務同様に、外資系投信に日本市場が席巻されることは間違いない。

(日本個人投資家協会 理事 岡部陽二)

(2011年5月15日発行、日本個人投資家協会発行「きらめき」2011年5月号所収)