日本個人投資家協会

理事 岡部 陽二

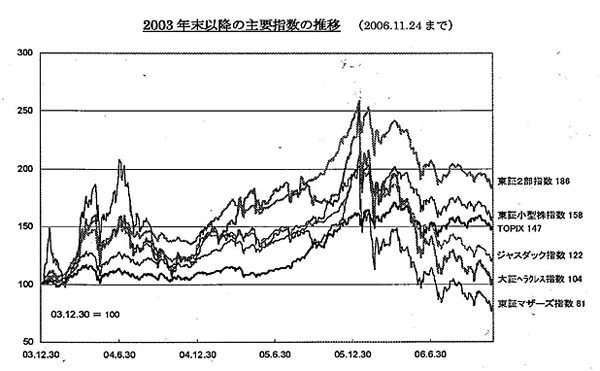

昨年の新興株市場は1月23日のライブドアの堀江社長逮捕を境として、下図のとおり年初来毎月安値を更新、ようやく今年初になって底入れ感が出てきた。なかでも、東証マザーズ指数は年間58%下落し、三年前の水準をも下回るに至った。これに対し、TOPIX、日経平均ともに、昨年はほぼ横這いで推移したものの、3年前との対比では約50%上昇しており、東証二部、東証小型株の指数はこれを上回る上昇率を示している。

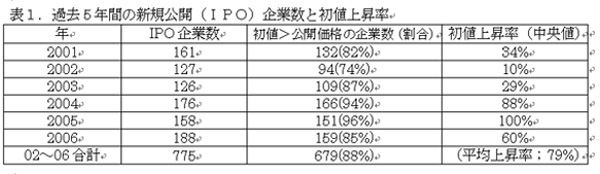

一方、昨年一年間の新規公開市場での新規公開(IPO)件数は、ライブドア・ショックにもかかわらず、下表1のとおり188件と2000年以来の高水準を記録、初値の上昇率も若干低下したものの依然高水準にある。

このような現象をどう判断すれば、よいのであろうか。新興三市場の値崩れは一時的な調整と見てよいのか、それとも構造的な問題を抱えていて長期低落が続く可能性が高いのであろうか。本稿では、最近の学術的研究の成果を踏まえて、新興企業株の初値形成時と上場後3年間の値動きを分析してみた。前半では、Ⅰ.初値形成の問題に絞り、後半で、Ⅱ.新規上場株の株価推移の分析とⅢ.国際比較を試みたい。

図1

Ⅰ.IPO初値上昇率の怪

まず、新規公開(IPO)株式の初値が公開価格(公募・売出価格)を大幅に上回っている現象をどのように解釈すべきであろうか。

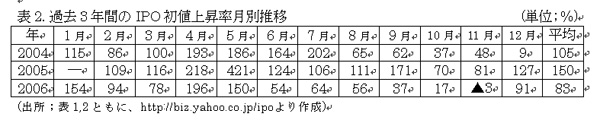

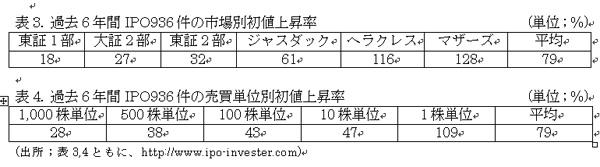

過去5年間に全証券取引所に上場された企業の中で初値が公開価格を上回った企業の割合は表1のとおり88%と高く、初値上昇率は過去6年間の平均で79%、中央値で見ても最近の3年間では60~100%と高い。月別で見ても表2のとおり上昇率の平均がマイナスとなったのは最近3年間では昨年11月のみであった。

このように初値上昇率が高いことは、公開価格が過小に寝付けされた結果と判断してよいのであろうか。初値の大幅な値上がりが市場原理による適正な水準への是正であるとするならば、新興市場銘柄の平均株価が次号で論じるように3年後には平均して初値から120%も下落している現象はどのようにして説明できるのか。この株価崩落現象から事後的に判断すれば、どう見ても初値はもとより公開価格自体すでに過大値付けであって、過小とは考えられない。

公開価格の決定から初値が付くまでの僅か二週間余りの間に新規上場企業の企業価値(時価総額)が平均で79%、マザーズ銘柄については128%も上昇する理由として、次のような説明がなされている。

第一の説明は「情報非対称理論」である。この理論は、基本的には株価は市場で合理的に形成されるが、機関投資家や証券会社は多くの情報を持っているのに対し、個人投資家は持っていない。ところが、わが国のIPO市場では、情報優位の機関投資家はほとんど参加せず、情報を持たない個人投資家が参加者の中心であるため、新規公開銘柄の良し悪しを識別できず、無差別に公募時に申込み、上場後にも買注文を出す。

一方、引受証券会社も情報を持たない個人投資家にもある程度平均的に儲けさせないと市場が永続しないので、過小値付けとなるように努力するとともに、往々にして個人投資家をミスリードするような情報を上場前から流している。

下表3のとおり、初値上昇率は東証一部上場の18%からマザーズの128%まで直線的に高まっている。しかしながら、東証一部に直接上場する企業基盤の固まった大型企業の初値上昇率18%程度は納得できても、設立後10年も経ていない基盤の薄弱なマザーズ銘柄の初値上昇率128%を、過小評価の市場による是正と正当化するには無理がある。

第二の説明は、市場ルールの不備と引受幹事証券の思惑に原因を求める見方である。わが国のIPO市場では、公開価格の決定に入札方式を廃して、1997年にブックビルディング方式を採用した。引受証券会社としては、売れ残りリスクを回避するためには、ある程度の過小値付けをすることが不可欠である。公開株式の70%を機関投資家に割当てている欧米市場でも、これは通常行なわれているところである。

ところが、新規公開株の大半を個人投資家に割当てなければならないと義務付けられているわが国では、多数の個人投資家をコントロールするのは極めて難しい。ことに、公開株数が少なく、かつ一株の株価が100万円を超える高額銘柄については。品薄による市場の暴騰や暴落を抑えて妥当な価格形成を期待することは無理である。上表4に見られるとおり、売買単位が1,000株から1株単位に下がるにつれて、逆に最低単位株取得に要する金額は高まり、平均の初値上昇率が28%から109%まで4倍近くも高くなるというのは、企業価値とは無関係に株価が形成されている証左でもあろう。

第三に、会社設立後10年内にIPOを果たし、かつ初値による時価総額が100億円を超えている大型新興ベンチャー企業120社とそれ以外の中小ベンチャー企業群に分けて比較すると、上場後の騰落率に大きな差がある。すなわち、新規上場銘柄全体の平均では、三年間はコンスタントに下落しているのに対し、大型新興ベンチャー企業群の株価下落率は同期間で26%と比較的小さく、初値から大きく上昇している銘柄も多い。この事実からも、新規公開株の初値は企業基盤の強弱とは無関係に、市場のゲーム感覚に翻弄されて、実力以上に高い初値が新興企業全社に平均して現出しただけのことであることが読みとれる。

上記の分析からの結論として、IPO市場の不備を改善し、健全な市場を目指すために、市場関係者に次のような努力を要請したい。

1、引受証券会社や証券取引所は、このような市場の歪み、ことに品薄による初値の暴騰を防止するために、

①上場株数の下限、一単元の価格の上限などを定め、取引単元株数を増やす

②既存の大株主に冷やし玉の放出を義務付ける

③ベンチャー・キャピタルなどに課している上場後一定期間の売却制限を撤廃する

などの方策を講ずること。

2、単に上場基準を厳格化しても、問題解決にはならない。目論見書を配布するだけではなく、公開時に取引所や主幹事証券が行なった審査内容・評価などの開示を行なうこと。

3、個人投資家は、公開価格で買えなければ、少なくとも上場後数ヶ月を経て、株価水準が安定するまでの新興市場株には手を出さないこと。短期的な利益のみを追求する投資姿勢を改めなければ、将来的には自らの首を絞めることを覚悟すべきである。

Ⅱ.IPO銘柄初値天井の怪

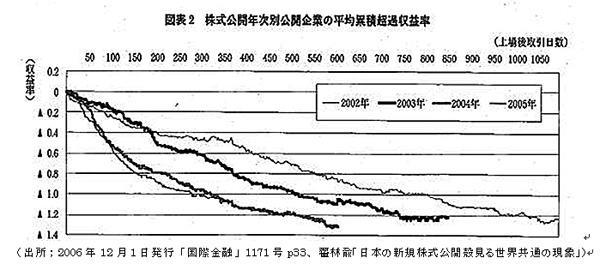

以下では、大阪市立大学翟林兪教授の分析結果を借用して、新興市場に普遍的な現象である上場後株価の相対的低迷傾向について見ていきたい。図表2は2002年から2005年までにジャスダック市場に新規に上場した全銘柄について、上場後三年間の平均値動きを同一期間のジャスダック指数との対比で分析された極めてユニークな研究成果のグラフ化である。

この図表の「平均累積超過収益率は」は、各年次に上場した全銘柄の初取引日の終値をベースとする日次累積収益率(株価の騰落率)から同一期間のジャスダック指数の日次累積収益率を差引いたものの平均で定義される累積超過収益率である。横軸は経過累積日数、縦軸は超過収益率(超過値下がり率)で、▲1.2はマイナス120%である。

この超過収益率は、初取引日の終値で全新規公開株を買って三年間保有し続けると、ジャスダック市場全体の平均株価に比べ、3年(756日)を経過した時点で、およそ120%負けていることを鮮明に示している。要するに、新規上銘柄平均のパーフォーマンスが市場全体との対比で、それだけ悪く、平均株価の足を新興銘柄が引っ張って引下げている状況が手に取るようによく分かる。

このように、初値や上場直後の株価で新規公開株を買った投資家が、その後の相対的な低迷に見舞われる理由としては、次のような説明が考えられる。

1、新興市場は個人投資家が主役であるため、しっかりとした情報を持つことなく、群集心理で投 機的な売買を行ない、公開後の熱が冷めると売り一方の地合いになること。ことに、市場が好調なときには、楽観的となって、本来の企業価値以上の過大評価をして強気になり勝ちであるが、一旦市場全体が低迷期に入ると、それに輪をかけて超弱気に転ずるわけである。

2、新興市場株についてのアナリスト・レポートなどの客観的な情報がほとんど存在しないことや証券会社の営業政策で、新規公開株への乗り換えが常に勧奨されていること。

3、創業者などの大株主や公開時の売却を禁止されているベンチャー・キャピタルなど保有の株式が、上場後6ヶ月以降に徐々に市場に放出されること。

4、新規公開企業自体の業績が公開時をピークとして図表3(出所;図表2と同じ)に見られるように逆V字型に急速に下降していること。すなわち、市場の需給要因もさることながら、新興企業サイドの業績不振要因が大きいことが、翟林兪教授の分析で明らかにされている。このグラフのとおり、2002年から2005年の間にジャスダック市場に新規上場した企業の平均超過使用資本利益率(上場企業全体の利益率に対するこの間に上場した企業の超過利益率)は公開年次を境として、三年後には、公開三年前の水準に逆戻りしているのである。

。

翟教授によれば、その理由の一つは、新規公開企業の公開タイミングの探索と公開前の裁量的会計行動にある。二つ目は公募で調達した資金の非効率な使い方による収益性の低下にあり、三つ目は公開後のインセンティブの低下、すなわち持分が小さくなった経営者は無意識のうちに意欲が減退し、ベンチャー・キャピタルなどの助言もなくなった結果が業績低下に繋がったものと分析されている。何れも首肯できるところである。

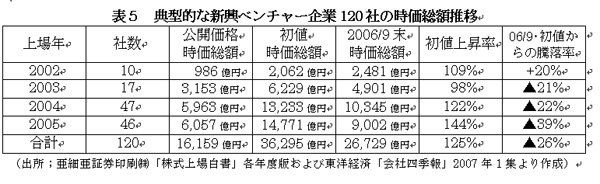

ジャスダック市場は新興市場を標榜しているものの、ジャスダックに上場する企業には設立後相当年数の経過した成熟企業の方が多く、いわゆる創業間もないベンチャー企業の割合は低い。そこで、設立後10年以内でかつ初値による時価総額が100億円を超えている企業を「典型的な新興ベンチャー企業」と定義すると、02~05年で120社ある。内訳としては、マザーズが69社と圧倒的に多く、ジャスダック26社、ヘラクレス24社となっている。しかも、この基準に合った新興ベンチャー企業の上場数は、表5のとおり04年47件、05年46件と新規上場社数の1/4を占めるに至っている。

この「典型的な新興ベンチャー企業」のパーフォーマンスを新規上場企業全体と厳密に対比するのは難しいものの、初値の平均上昇率125%は全体の79%よりかなり高く、逆に初値からの平均下落率26%は全体の下落率よりもかなり低いことが表5から読み取れる。しかも、この120社のうち、29社は最近時の時価総額が上場時の時価を上回っている。

この29社のなかから、時価総額が比較的に大きな15社を選んで、表6にとりまとめてみた。設立後数年で最近時に上場を果たし、順調に成長してすでに時価総額が1,000億円を超えている新興ベンチャー企業がディーエヌエーをはじめ3社を数える。玉石混淆の新興市場銘柄のなかから、ライブドアの二の舞を回避しつつ、いかにしてこのような好調持続企業を発掘して選別投資をすることができるのかが、個人投資家の腕の見せどころであろう。

Ⅲ.IPO市場の国際比較

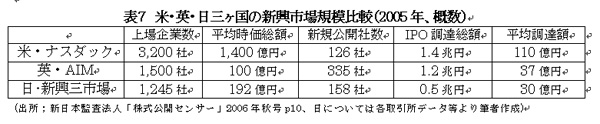

このようなわが国の新興市場の現状を欧米などと比較すると表7のとおり、米国のナスダック市場はSOX法の強化により上場コストが2億円も掛かるようになったことなどから近年振るわず、新規上場社数は低迷を続けている。

一方、経済規模ではわが国の半分にも満たない英国のAIM市場が活況を呈している。新規上場企業の平均的な規模はわが国と同様に小粒であるが、年間の新規上場社数が300社を超えているのは驚異である。このAIM市場の特徴は、企業ごとに取引所が認定する公認アドバイザーが付いて担当企業のコンプライアンスやIRなどのサポートを行なうシステムとなっていること、機関投資家が市場取引の95%を占めていることにあり、何れもわが国の振興三市場に欠けているところである。

欧州各国の新興市場も合計するとAIMの二倍以上の規模があり、欧米市場ではイスラエルやBRICSなどからの外国企業の上場も盛んである。この点も、わが国に欠けている弱点である。

(2007年2月5日発行、日本個人投資家協会月刊紙2007年2月号および

2007年3月5日発行、日本個人投資家協会月刊紙2007年3月号所収)