「投信を買っておけば安心だ。運用しているのはファンドマネジャーといわれるプロ中のプロたちだから。そう思って預貯金を投信購入につぎこんだ人にはショッキングな事実がある。ほとんどの株式投信の運用成績が株式相場の動きを下回っているのだ。運用力はシロウト同然。こんなファンドが世にまかり通るのは売り手である銀行や証券会社にとって手数料収入のウエイトが急速に高まり、投信ビジネスが経営の屋台骨になり始めているためだ。金融機関はファンドの質向上そっちのけで拡販に血眼になる。投資の初心者たちが販売至上主義の犠牲者になるという過去の歴史が繰り返されようとしている」

―これは“Wedge”誌11月号からのそのままの引用である。表題のような見出しに「悲惨な運用実態の裏で“売れや売れや”の大合唱」という副題付きで報ぜられており、「なるほどそうか」と納得がいく。本号では、この記事の根拠を探り、分析を試みた。

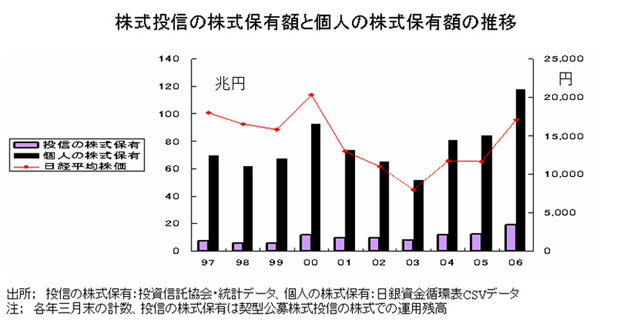

1、株式投信(日本株対象、外国株は含まず)の残高推移

最近10年間の個人の株式保有は日経平均の上下にスライドしており、数量ベースではほとんど増加していない。一方、株式投信の残高は近年着実に増加している。ただし、「株投」と称しているにもかかわらず、株式の組入れ比率が常時50%を割り込んでいるため、本年九月末でも株式投信残高49.7兆円に対し、その投信の株式への投資額は19.5兆円に過ぎない。

「株式投信」と銘打って資金を集めておきながら、株式にはその資金の40%程度ほどしか投資しないのであれば、株式相場のベンチマークである日経平均やTOPIXを上回る騰落率の運用成績を実現するのは不可能に近いことが、このグラフからも読み取れる。

株式相場は歴史的な活況となった昨年とは打ってかわって、本年春先からレンジ内で緩慢な動きを続けており、積極的に株式投資を増やす環境下にはない。このような状況下においても、9月第4週に新規設定された株式組み入れタイプの投信が28本も売出されている。「貯蓄から投資」に向う個人客には「株式投信」ではなく、株式投資や「公社債投信」を勧めるべきではなかろうか。

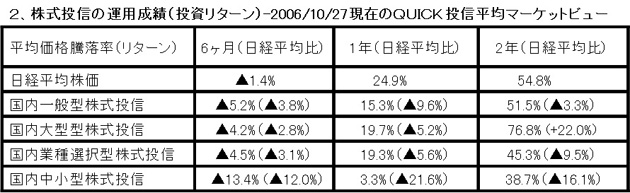

QUICKの上記リターン情報については、説明を要しない。どうしてこのような日経平均を大幅に下回る拙い運用ができるのか。これなら、初めから株式には投資をせず、日経平均株価指数を買っておく方がよほど賢明である。

3、株式投信の運用成績が極端に不振である原因

(1)投資信託の銀行窓販が開始されてから8年、郵便局での窓販が開始されてから1年を経過、2004年8月には銀行経由で販売された投信の残高が証券会社経由分の残高を上回った。このような販売チャネルの拡大とそれに伴う金融商品の多様化が、個人の証券投資活性化に大きく寄与した功績は評価できる。投信のなかには、一流債券への国際分散投資で残高が6兆円にも達するグローバル・ソブリン・オープンや投信経由でなければ投資できないインド株投信のような魅力のある金融商品も数多く創出されている。問題は、需要もないのに販売競争のツールとして使われている個性のない日本株投信の過剰供給にあると言えよう。

(2)日本株投信の運用成績不振の原因は、プロの運用担当者の不在とそれを承知のうえで新規の設定を急ぐ運用委託会社の営業姿勢にある。一人の運用担当者が同時に五本も六本もの投信運用を任されているケースがざらにあると言われており、これでは運用担当者自身も満足のいくような仕事はできない。

また、ヘッジ・ファンドやベンチャー・ファンドなどにおいては、通例ファンドの設定会社や運用責任者が自己資金を投入するが、公募投信に自己資金が投入されることはない。要するに、公募投信は運用担当者の顔がまったく見えない無責任体制で運営されているところに問題がある。

(3)このように運用の環境が整っていないにもかかわらず、銀行や証券が販売員を増員して投信販売に力を入れるのは、ひとえに販売会社の取り分が大きい販売手数料の存在にある。平均的な株式投信の手数料は販売時の「販売手数料」が3%、残高に比例して毎年受取る「信託報酬」が年1.5%である。販売手数料が大きいように見えるが、信託報酬のうち0.6%が販売金融機関にキックバックされる仕組みになっており、この額は銀行だけで、年間約2,600億円に達している。

もっとも、手数料率が高いこと自体が問題ではない。その手数料に見合うだけの真面目な運用をして成果を挙げている株式投信があまりにも少ないことが問題の本質である。

当協会の会員は業績などをよく見極めて個別銘柄に投資しているので、日本株の株式投信とは無縁であろうが、このように運用力のない株式投信の跋扈に無関心ではいられない。

(2006年12月5日、日本個人投資家協会発行「きらめき」2006年12月号所収)