「2007年問題」と言えば、戦後間もなくの五年間に生まれたいわゆる「団塊の世代」がいよいよこの年から60歳の定年に達し始めることに起因する労働力不足などの諸問題を指すのが常識となっている。もう一つの2007年問題である株式売却益ならびに配当に対する税率が、この年2007年度限りで一挙に二倍に拡大するという大問題には、メディアもほとんど関心を示さない。株式市況が、このところは冴えないものの、春先までは好調裡に推移していたこともあって、政治家からは忘れ去られ、証券業界もこの問題に真剣に取り組んでいるとは思えない。

この二つの2007問題はまったく別次元の話のように思われているが、意外にも相互に深く関連している。というのは、定年退職後の団塊の世代は年金だけでは足りない生活費を補うために、これまでの貯蓄を取り崩して使うだけではなく、効率的に運用して運用益を挙げようとする投資意欲も高い層である。彼らがすでに所得税を納めた貯蓄資金を株式に運用して得た運用益に課せられる税金が、退職した年から二倍になると言うのは、納得のいかない制度改悪ではなかろうか。証券税制のあり方について、下記の観点からも議論を深め、世論の喚起を促したい。

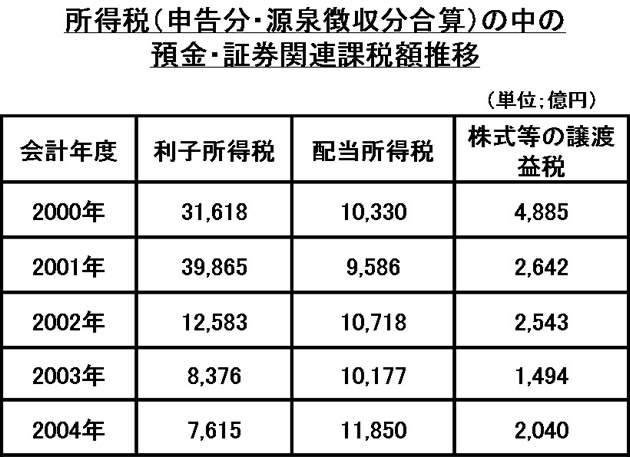

1、利子課税との対比で見る株式にかかる配当・譲渡益課税額の推移

株式取引や株式保有に関連して徴収されている税金の額はどのくらいになっているのであろうか。証券会社が出している大部の「税金の本」にもまったく記載されていないので、国税庁のホームページhttp://www.nta.go.jp「統計情報」から一昨年度まで5年間の推移を下表にとりまとめてみた。

利子所得税は銀行預金・郵便貯金・国債などの利子にかかる税金であり、99%が源泉徴収されている。金利の低下により2001年ピーク時の1/5に激減しているが、国債や郵貯の支払利子減少の方が遥かに大きいので、金利低下は国庫にはプラスである。一方、配当金に対する課税額は近年漸増傾向にあり、昨年度は増配が相次いだため、1兆4,000億円程度に達したものと見込まれる。譲渡益課税は、2004年度までは株式市況が低迷していたので、2,000億円内外と少なかったが、昨年度は市況の急回復により、数倍に増加したものと推測される。

このように、個人金融資産残高では依然として預貯金・債券が6割を占め、株式は1割に満たないが、税収面では現状でも株式投資にかかる配当・譲渡益課税が6割以上を占め、預貯金・債券保有にかかる利子課税よりも税収に大きく貢献をしていることが明らかである。

2、配当課税制度と株式譲渡益課税制度の沿革と概要

上場株式の配当については、大口の株式保有者(発行済み株式総数の5%超保有)を除き、総合課税の選択も限定的にはできるが、原則として「源泉分離課税」となっている。

税率は、平成2002年度までは原則20%、平成2003年から2007年の5年間に限り10%(国税・地方税合算)、税制改正が行われなければ、2008年以降は20%と定められている。現行の軽減税率10%は、利子所得に対する原則20%の税率に比べると優遇されている。

上場株式の譲渡益については、1953年度に原則非課税となったものの、これに代わるものとして「有価証券取引税」が導入され、最終的に平成1997末に廃止されるまで長期にわたり譲渡損益の実額とは無関係に株式売却の都度一定率の課税がなされてきた。1989年に至り、株式譲渡益への課税実額への課税に移行、他の所得とは分離して課税される源泉分離が原則で、一部申告納税も可能となった。さらに、平成2003年1月からは「申告分離課税方式」に一本化された。ただし、特定口座については、源泉分離方式の選択も例外的に認められている。

税率は、2002年度までは26%、平成2003年から2007年の5年間に限り10%(国税・地方税合算)、税制改正が行われなければ、2008年以降は20%と定められている。ただし、2001~02年購入分については譲渡所得の一部を非課税とするなどの特例措置が存在する。また、10%への税率軽減期間は、当初の金融庁要望では10年間とされていたが、立法化の過程で5年に短縮された経緯がある。

譲渡損失の繰越控除については、過去3年間の損失につき譲渡益からの控除が認められている。

3、株式譲渡益課税・配当課税の国際比較

先進主要国の間でも、証券税制はそれぞれの国での資本市場発達の歴史的背景等が大きく異なるため、共通の基準を見出すことは困難である。国際的に統一を目指す方向にも進んでいない。ただ、スイス・ドイツを除く先進諸国では、徴税体制面での納税者総背番号制や精緻な所得情報の把握システムの採用により、総合課税の方向に進んでいる。このような状況下で、わが国が幅広く採用している源泉徴収や分離課税は、簡素で実質的公平の確保に資する効率的な制度であるとの評価もなされている。

米国・英国では譲渡益課税・配当課税ともに原則総合課税であるが、株式を長期長期保有した場合の譲渡益課税については、両国ともに軽減措置がとられている。ことに、英国では個人貯蓄口座制度が定着し、18歳以上の個人が投資した株式や株式投信のキャピタル・ゲインは一定限度まで非課税とされている。

わが国同様、資本市場の発達が遅れているドイツでは1年以内の短期保有を除き、株式譲渡益については原則非課税としている。

配当課税については、法人段階での課税との二重課税を回避する種々の方策を採用している国が多い。

4、証券市場の活性化を一段と進めるために採られるべき税制措置

(1)上場株式などの配当ならびに譲渡所得にかかる現行税率10%を、少なくとも個人金融資産に占める株式の比率が30%に達するまでの間、恒久税制として定着させる。因みに、この「個人金融資産に占める株式の比率(2001年)」は、日本7%に対し、米国34%、フランス29%、イタリア22%である。

(2)上場株式などの譲渡損失の繰越控除期間を現行の3年から7年程度に延長し、損益通算の対象を株式投信・未公開株投資などのリスク商品全般に拡大する。

(3)個人の株式への中長期投資を奨励する観点から、一年以上の長期保有株式の譲渡益については、軽減税率を適用する、

といった「貯蓄から証券投資へ」のシフトを支援する時代の要請に即した税制の確立が望まれる。

(2006年6月5日発行日本個人投資家協会会報「きらめき」6月号所収)