経産省「企業価値研究会」による買収防衛策の新指針

経産省が神田秀樹東大教授を新座長としてとりまとめ、本年6月30日に公表した企業価値研究会の第三次報告書が注目を集めている。提言のポイントは次の5項目で「買収者に対価として金銭を支払うべきでない」と、これまで第一次・二次のガイドラインを覆す極めて革新的な新指針が示されたからである。

①防衛策発動に際し、買収者に対価として金銭を支払うべきでない

②取締役会は発動の是非の判断を避け、株主総会だけに委ねてはならない

③取締役会は守るべき株主利益を曖昧にし、保身目的で発動要件を拡大解釈してはならない

④取締役会は買収提案の検討期間を正当な理由なく長くしてはならない

⑤取締役会は買収条件の改善に向け、買収者と真摯に交渉しなければならない

このうち、政策論の柱は①と②であり、買収者への金銭支払いが不適切であるのは、「それがかえって買収防衛策発動を誘発し、結果的に株式を買収者に売却する機会を株主から失わせ、健全な資本市場育成を妨げるからである」としている。

ブルドックソースが、10%程度保有の特定株主スティール・パートナーズに現金で23億円を支払って、同社の持株シェアを強引に引下げさせ、その結果、赤字決算となって一般株主の利益を大きく毀損させた行為は、株主総会の特別決議によるものとは言え、常識的には過剰で乱用的な防衛行為であったものと考えられる。「きらめき・2007年12月号」で対比したとおり、天龍製鋸も、スティール社の持株比率が10%を超え、同社から同様のTOBを仕掛けられているが、これまでのところ、格別の防衛策は講ぜずに冷静に対応している。

報告書は、①の新指針提言は「金銭支払いをしなくても適法になり得る場合の論拠を示したものであって、ブルドックソース事件に関する昨年の最高裁決定を否定するものではない」と個別判断における司法の立場にも配慮をしてはいるが、買収者への「金銭の支払いは不可」との原則論を鮮明に打ち出した意義は大きく、高く評価される。

経産省の一局長の主催する私的研究会が提示した指針が、実務界に実質的に大きな影響力を持つこと自体に批判的な意見もあるが、わが国ではこのようなルール設定機能を果たそうとする組織が他にない以上、むしろ経産省の労を多とすべきであろう。

ただ、本年一月に経産省の北畠隆生前事務次官の「企業は株主を選べるべきで、投資家は強欲で浮気で無責任だ」とした発言は、いただけない。この北畠発言は、多くの人がすでに抱いていた「日本は外国人投資家を歓迎していない」という懸念を強固なものとしたからである。この問題発言は、これで日経平均が二千円は下がった評されるほどひどいものであったが、その同じ経産省が、企業買収ルールでグローバルな視点から、国際基準に近づいたコーポレイト・ガバナンスの新指針を示したのは、興味深い。

これは、経産省内にも国内派と国際派の葛藤があることを示唆しており、これまでは国内企業の保護を主としてきた同省も、国際的な資本移動に関しては、対外的な政策配慮を優先すべしとの国際派が台頭してきたのかも知れない。

新指針に反した買収防衛策導入会社の増加傾向

このような買収防衛策についての基本的な考え方の規範が新たに提示される一方で、わが国の上場企業の対応は逆の方向に向かっている。外資が主体のアクティビスト・ファンドからの襲撃に備えて、株主総会決議による買収防衛策を導入した企業数は、今年の株主総会後には500社を超えているのが実情である。

買収防衛策の内容は、上述の新指針①で否定されている「新株発行予約権を全株主に付与し、敵対的買収者についてはそれを強制的に現金で買取る」ことを可能とする条項を含むものが多い。その発動の可否を「取締役決議ではなく、株主総会決議に丸投げする」ものが大多数を占めている。これも、新指針②に違背している。

株主総会判断型を入れる会社は、「株主に判断させるのであるから、経営者の保身とはならない」と主張したいのであろうが、これは額面通りには受け取れない。経営者と買収者では、議決権を有する株主についての情報量が大きく異なり、競合事業を営んでいる買収者は株主名簿の閲覧すらできないからである。

こうした経営者の自己保身的な動きは、対日直接投資を2010年までにGDPの5%に高めるという政府の開放方針にもそぐわない。他方で、住友重機械工業の米国アクセリス・テクノロジー社買収のように、日本企業が外国で敵対的買収を仕掛ける例も見られ、国際基準に合わない買収防衛策の導入は、国際的なバランスも失している。

今年の株主総会とアクティビスト・ファンドの動向

今年の3月期株主総会では、会社提案がほぼそのまま可決され、総会は表面的にはきわめて平穏であった。例外は、スティール・パートナーズなどの反対で、現経営陣の再任が否決されたアデランスのケースだけであった。Jパワーのように、経営陣とファンド株主が総会で全面的に対決したケースも昨年に比して大幅に減少した。

しかしながら、これをもってアクティビスト・ファンドの活動が沈静化したと見るのは、早計である。ファンドの戦略が総会での正面対決型から、水面下での交渉で実質的な利益を確保する方向に転換したものと見るべきであろう。

上場企業の側でも、10倍以下の低PER(株価純資産倍率)、1倍以下の低PBR(株価純資産倍率)のままで放置すれば、アクティビスト・ファンドに格好の買収対象として狙われるのは必定であるから、株主利益への配慮を厚くし、株主と向き合った経営を行なうように姿勢を大きく転換してきたのも事実である。

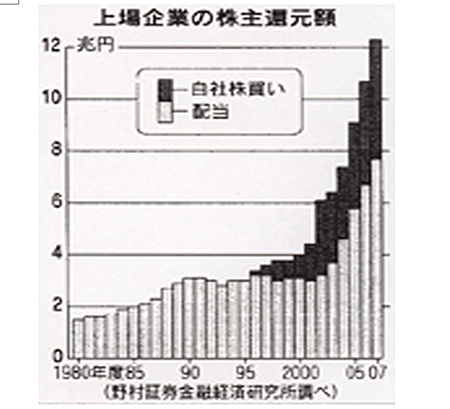

この結果、配当と自社株買いを合わせた株主への総還元額は下図に見られるとおり、毎年着実に増加し、2007年度には12.3兆円に達している。3兆円台に留まっていた1990年代とは様変わりである。

敵対的買収への対抗策としてのポイズン・ピル導入には、アクティビスト・ファンドだけではなく、純投資目的の機関投資家も原則として導入反対の方針を打ち出してきているので、企業側もこれを無視するわけにもいかなくなっている。

個人投資家としても、このような動きに即応して、株主総会議案に対し、買収防衛策の導入には必ず「否」、業績不振が続いている会社の経営陣の再選にも「否」の票を投ずることが肝要である。

(日本個人投資家協会 理事 岡部陽二)

(2008年9月1日、日本個人投資家協会発行,月刊紙「きらめき」2008年9月号所収)