東京証券取引所の斎藤惇社長は2月22日の記者会見で、マネジメント・バイアウト(MBO)の発表が相次いでいることに言及し、「株主への説明責任から逃れるために上場廃止を選択するのは、投資家への愚弄だと述べ、不快感を示した。斉藤社長は、2009年以降、MBOを実施した企業17社のうち、上場時の時価総額を上回る価格で買い戻したのは2社のみだと指摘。「上場時に株式を高値で株主に買ってもらって、増資もし、リスクマネーを取り、株が半値ぐらいに落ち、株主がうるさくて事業ができないので上場廃止するというのは、心情的には、非常に不快だ。投資家を愚弄していると思う」と主張した。この上で「資本金融のシステムそのものの質、信頼性を非常に毀損する」(同日のロイター配信記事より抜粋引用)と述べた。

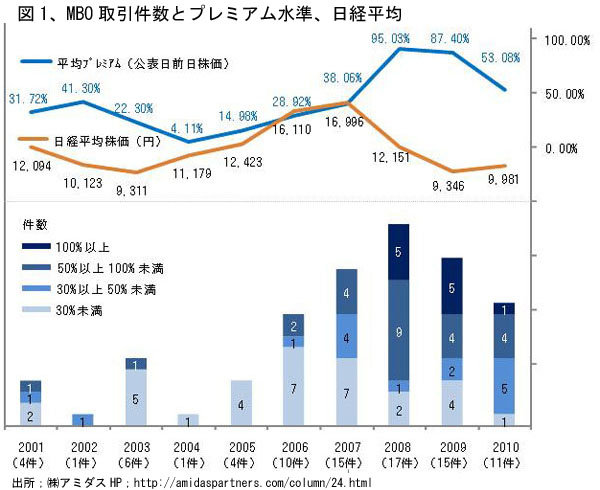

この発言の背景には、今年に入って2ヶ月も経たないうちに6件のMBOが発表され、そのうち4件(イマージュ、エノテカ、CCC、アートコーポレーション)が東証上場銘柄であったことから、MBO急増に対する東証の危機感がある。MBO件数は下図1に見られるとおり、2005年まで年間一桁台で推移していたものの、2006年以降増加に転じ、2008年には年間17件に達したが、昨年は11件と落ち着いていた。超大地震による日経平均1万円割れが長引けば、今年は年間30件を超える記録的なMBO盛行となる。

MBOが増えた原因は、挙げてPBR(株価純資産倍率)が1倍を割っている割安銘柄が全上場銘柄の7割を占めるに至ったという2007年以降の株価低迷にある。「自社株の値段が今余りにも安いから買う」というだけで、「説明責任を逃れるため」といった発言はどこにも出ていない。経営者からの東証に対するクレームは法外に高くなった上場維持コストの指摘だけである。

作為的に自社の株価を引下げるような虚偽情報を流すといった不正行為があったようなケースは別として、通常のMBOについて、その是非を以下に検討して見たい。

1、基本的な問題は、PBRで見ても、PER(株価収益率)をとっても、日本株の価格が欧米先進国や新興国の株価に比べて、かなり大幅に低いままに放置されていることにある。このような状況下では、MBOだけではなく、敵対的買収やプライベート・エクイティー・ファンドなどによる買い占めが起こることに何の不思議もない。

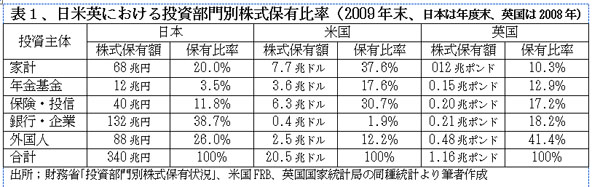

日本株が低位のまま放置されている最大の理由は、表1に見られるとおり、その保有構造にある。持合いなどを中心とする銀行・企業と外国人が総保有額の6割以上を占め、年金・保険・投信といった肝心の国内機関投資家のシェアが僅か15%に留まっている。米国では機関投資家が全体のほぼ1/2を保有し、英国でも1/3を保有している。個人の金融資産に占める株式の比率が低いことが、しばしば指摘されているが、株式の保有比率(20%)で見るかぎり、米国(37.6%)よりは低いものの、英国(10.5%)に比べれば2倍と多い。東証はこのような事実を認識しながら、機関投資家に株式投資を増やさせるような努力をまったくしていない。その怠慢こそが大問題である。

2、MBOが増える一方で、新規の上場(IPO)が一向に増えない最大の問題点は、東証上場を維持するための高コストである。近年、J-SOXといった内部統制の整備や四半期決算、適時開示など上場企業に要請される事項が激増し、これに対応する企業の費用負担が増えてきた。これらの新たに導入された規制にはガバナンス強化の実効性は薄く、コストだけが嵩んで、経営の効率性を阻害するものが多い。

CCC(カルチュア・コンビニエンス・クラブ)や幻冬舎といった個性の強いオーナー企業がMBOを選んだのは、この高コストを嫌った事情が大きい。これらのオーナー企業は内需志向で、資金も銀行借り入れだけで十分賄える財務基盤ができており、そもそも資本市場での調達を必要としていなかった企業と言える。このような企業が図1にあるような30%を超えるプレミアム(今年に入っての平均は37.6%)を既存株主に支払って退出するのは、市場にとってむしろ好ましいこととも言える。

東証の問題点は、表2に見られるとおり、退出企業が多いことではない。IPOが極端に少なく、上場銘柄の新陳代謝が行なわれていないことにある。MBOによる退出に目くじらを立てるのではなく、新規上場促進の抜本策を早急に講じて貰いたい。

(日本個人投資家協会理事 岡部陽二)

(2011年3月15日発行、日本個人投資家協会月刊誌「きらめき」2011年3月15日号所収)