西暦で1の桁が7の年は大荒れという「アンラッキー・セブン」のジンクスが、まさに現実の法則となってきた。1987年のブラック・マンデー、1997年のアジア通貨危機についで、2007年のサブプライム問題の発生である。10年ごとにウォール街の金融権力が積み上げたバブルが弾けるのは当たり前、平穏無事が続くほうがおかしいという見方もあるが、弾けるごとに損害額が増え、被害者の層が世界中に拡散し、実体経済を蝕んでいる事態の悪化は看過できない。では、国際金融界に放置されている次なる地雷は何か。筆者は、ウォーレン・バフェット氏が金融界の大量破壊兵器と名付けた"CDS(クレジット・デフォールト・スワップ)とCo2排出権ではなかろうかと、大胆に予測している。

CDSはJ.P.Morganのブライス・マスターズ氏が、サブプライムで問題となったCDO(Collateralized Debt Obligation)とともに、1995年に開発した金融商品である。貸出先の倒産リスクに備えての、いわば「倒産保険」であるが、CDSはおもに企業金融に関連しているので、今回のサブプライム危機であまり注目されていない。

CDSは、要するに債務保証契約であるものの、原債務とは切り離されて売買されるため、元の社債や借入債務のリスク以上に値崩れし、レバレッジでそれが何倍にも増殖する点に、大きなリスクを内包している。そのポイントを以下に解説したい。

1、CDS(クレジット・デフォールト・スワップ)想定元本(契約額)残高の急増

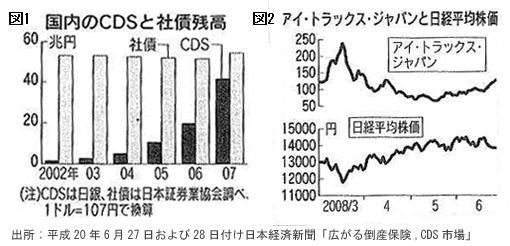

BISが集計している全世界のCDS想定元本残高は、2005年末に14兆ドル(1,487兆円)であったが、毎年2割弱増加し、2007年末には58兆ドル(6,194兆円)に達している。そのうち、日銀が集計しているわが国13金融機関の残高は、下図1のとおり、2005年末に0.1兆ドル(11兆円)であったが、2007年末には0.4兆ドル(41兆円)と4倍に増えている。

外銀が当事者となっている契約は、子会社分を含めその銀行の本店所在国で計上されているので、邦銀が関与しているCDS残高は、全体の0.7%程度を占めているに過ぎないが、わが国の企業・金融機関が売買の当事者となっているCDS残高は世界全体の1%を超えているものと推測される。邦銀関与のCDS残高41兆円だけでも、図1で明らかなとおり、すでに本邦社債残高の約8割に達しており、金融市場におけるプレゼンスには極めて大きなものがある。

2、CDS Index(指数)の株価指数との逆相関性

欧米では、CDSの売買が毎日1兆円程度行われ、店頭取引ながら、極めて流動性が高く、その価格は景気などにも極めて敏感に反応する。その指標である「CDSインデックス」は、標準金利に上乗せされるスプレッドのベイシス・ポイント(bp)で表され、CDS Index Coが発表している"CDX"が代表的なものとなっている。最近では、この指数が金融市場の混乱度を敏感に反映し、欧米の株価指数下落時にCDXは上昇するので、その逆相関性が市場判断の一つの材料となっている。

欧州や日本では、International Index Coが出している「アイ・トラックス(iTraxx)」が使われている。日本銘柄では、主要50社で構成される2本の「アイ・トラックス・ジャパン指数」があり、この動きも図2に見られるように日経平均株価との逆連動性が顕著である。

3、CDS(クレジット・デフォールト・スワップ)の仕組みと特徴

CDSは社債や貸付債権の信用リスクを保証するオプションを売買する取引である。信用リスクを回避しようとする者が、プロテクションの買手、保証を与える者を売手と呼び、買手が売手にプレミアム(保証料)を支払う際の方式にスワップの形式が利用されることから、金利スワップや為替スワップなどとともに、デリバティブの一形態とされている。

社債や貸付債権にデフォールト(債務不履行)が起こった場合のヘッジ手段として、これまでは、それを代位弁済する銀行保証しか存在しなかった。CDSは、この保証をデリバティブに作り替えた債務負担契約で、取引条件は、個別に決められる。銀行保証取引の肩代わりは異例であるが、CDSは、相対の店頭取引で、頻繁に売買される。

たとえば、A銀行がある企業X社に10億円を期間3年、金利スプレッド0.5%で貸付けた場合、貸付先企業X社の倒産に備えて、A銀行(買手)はB投資銀行(売手)と、年0.2%のプレミアム支払条件で、貸付債務不履行時の損害金弁済契約を交わす。B投資銀行は、オフバランス取引で、資金を使わずに年0.2%の収益を挙げることができるが、X社が倒産すれば、10億円から回収可能額を差引いた額の損失を蒙る。X社の信用状況は時々刻々変化するので、X社の信用リスクをとったCDSの売買価格もプレミアムがついたり、ディスカウントになったりと変化する。

CDSの特徴は、オプションの取引形態を取入れることで、商品設計が自由に行なえ、レバレッジを付けることが可能となった点である。CDS契約に貸付先企業X社の承諾は要らないから、たとえば、100億円のX社社債を保証するCDS残高が1,000億円存在するケースも起こり得る。このX社社債が債務不履行となり、元本の40%しか回収されなかった場合には、社債に投資した投資家の損失は、60億円であるが、CDSの売手は、合計で600億円の損失を蒙る。ゴルフでお互いの勝負にお金を賭けるだけではなく、他人の勝負の馬券を買っているのと同様のレバリッジが効くと考えれば、分かり易い。

4、CDSの抱えるリスク

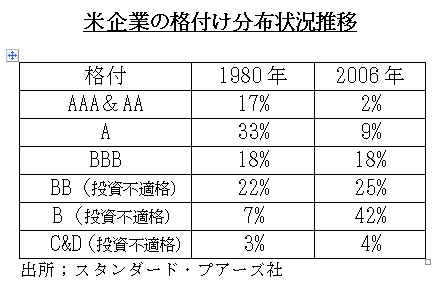

デリバティブ取引のリスクは、売買同額であるから、最終的には相殺される性格のものであるが、これだけ想定元本残高が巨額になると、対象となるリスクが一挙に顕在化した場合の売手側の損失も巨額となる。米国企業の信用格付けは右の表にあるとおり、S&Pが格付けを行っている企業の2/3がジャンク債レベルであり、さらに悪化の一途を辿るものと見込まれているので、CDSのスプレッドは今後拡大するものと懸念される。

(日本個人投資家協会 理事 岡部 陽二)

(2008年8月5日発行、日本個人投資家協会月刊紙「きらめき」所収)