国や地方公共団体の財政が厳しさを増す中で、社会資本整備のための手法として、プライベート・ファイナンス・イニシアティブ(以下PFI)の導入が進められている。

PFIとは、公共施設の設計・建設・維持・管理・運営など一連の公共サービス提供を民間企業100%出資の特別目的会社を設立することにより、民間の資金・マネジメント能力・技術力などを活用して行う手法である。

そこで、本稿では今後の日本型PFI政策のあり方を考えるうえで、英国の先例から学ばなければならない教訓を中心に、英国のPFI現場での見聞に基づいて、彼我の相違点を掘下げてみたい。

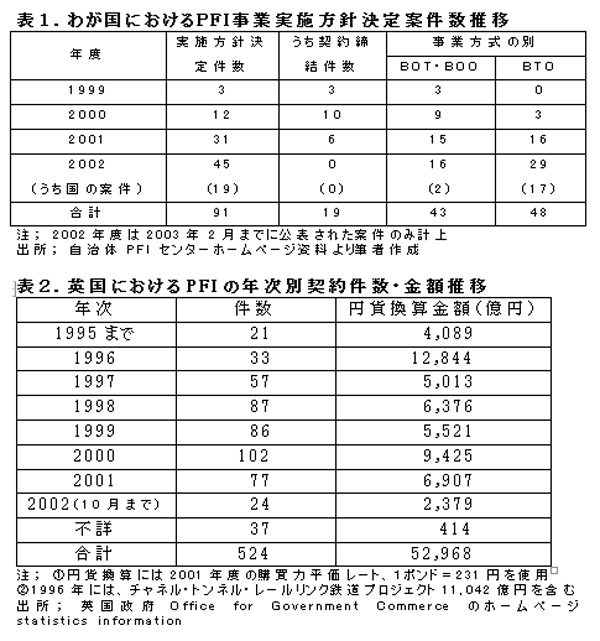

日本の実施予定100件近くに

英国で開発されたこのPFI手法をわが国でもとり入れるべく、1999年には「民間資金等の活用による公共施設等の整備等の促進に関する法律(PFI法)」が制定された。これを受けて、PFIの実施に関する基本方針やガイドラインが整い、2001年には行政財産である土地の民間への貸与を認めるなどの改正PFI法も成立、入札の簡素化を図る指針の策定も進んでいる。

PFIの実施方針を公表した案件数は、2002年度内までに病院3件、福祉施設7件、学校6件をはじめ、累計100件近くに達している。当初は地方自治体の案件が先行したが、2002年度には表1に見られるとおり、国の案件も19件が公表されている。

このように、PFIは順調に導入されているかのように見えるが、PFI発祥の英国での進展と比較すると、日本型PFIはかなり異なった方向へ向かっているのではないかと危惧される。一言で申せば、日本型PFIはハコもの中心である点がサービスの提供を中心に構築された英国型と異なること、肝心のファイナンス体制の整備が遅れていることなどに問題点は集約される。

英国では「病院・学校」が半数 ~伸び悩むPFI比率

[1] 英国におけるPFIの進展

(1)PFI導入の経緯とこれまでの実績

PFIは保守党メージャー政権下の1992年に導入された。1980年代のサッチャー政権下において鉄道・電力など基幹国営企業の民営化が大々的に進められ、空港や水道、一部の義務教育学校まで民間企業に売却されたが、道路や病院、大多数の学校などは依然として国公営事業として運営されている。

これらの公共サービス部門では、施設建設時に大幅なコスト・オーバーランや完工の遅延が相次ぎ、公営事業の管理運営にも非効率が蔓延していたため、これを一括して管理能力の面で優れている民間企業に委託する方式として考え出されたのが、PFIである。

PFIの総案件数は、2002年10月までの契約ベースで表2にあるとおり件数で524件、当初契約額で約5.3兆円に達している。これを事業分野別にみると、表3のとおり件数の構成比で病院が28.2%、学校が19.1%と両者で全体のほぼ1/2を占めている。刑務所の建替えにも、10件で1000億円の民間資金が投入されている。

(2)ユニバーサル・テスティングの導入

PFIでは民間企業が設計・建設から運営期間全体を通じて一貫して請負うこととなるので、事業全体としての長期にわたるコストの検討が義務づけられた。当初の段階では、この検討に要する手間と煩雑で費用のかかる入札手続が嫌われたり、民間への全面委託の根拠に法的疑問が提起されたりしたため、導入が一頓挫した。

そこで、当時のケネス・クラーク蔵相は「公共部門の新規固定資本投資はすべてPFIの可能性を検討しなければ、予算配分を行わない」との厳しい方針を打ち出した。これが、ユニバーサル・テスティングと呼ばれた措置で、これを機に政府もPFI推進の妨げとなっていたあらゆる障害を排除する立法処置を講じた。

ところが、ユニバーサル・テスティング導入後も、民間企業がリスクをとり得ない事業はPFIには適さないため、公共事業全体に占めるPFIの比率は表4にみられるとおり、精々15~16%止まりであった。折角のユニバーサル・テスティングも手間がかかり過ぎて無駄が多いことが分かった結果、労働党政権になって廃止されたが、施設の老朽化が最大の問題となっている国立病院の建替えは現在でも事実上ほとんどすべてのプロジェクトがPFI方式で実行されている。

ユニークなVFM概念の導入-事業費総額の現在価値算出

(3)ヴァリュー・フォア・マネー(VFM)概念の導入

1997年に誕生した労働党ブレア政権は、保守党が採用したPFI政策を一段と協力に推進する方針で臨んだ。その論拠を明確にするために、マルコム・ベイツ卿を座長とする検討会が設置され、短期間で第一次ベイツ報告が提出された。この報告で提唱された対策の柱は、官民の責任分担の明確化とPFI調達手順の一元化をはじめとする簡素化にあったが、同時にVFMの概念を提示してPFIの合目的性に理論的根拠を賦与した。

従来方式の公共工事とPFI方式とでは、公共機関にとっての費用発生のパターンが大きく異なっている。従来型の発注では当初に大きな工事費の支出があり、完工後は施設の維持・管理費が経常的に発生、施設の老朽化にともない増加に転ずる。一方、PFIでは民間企業が所要資金を借入で賄うので、公共機関側の費用負担は事業継続全期間にわたって按分して平準化される。

したがって、両者の得失を比較するには、PFIによる全期間を通しての事業費見込額の現在価値(ライフ・サイクル・コスト、LCC)と、従来型による財政負担見込額の現在価値(パブリック・セクター・コンパレイター、PSC)との差額を算出し、PFIの有利性を具体的に示す必要がある。

この差額がヴァリュー・フォア・マネー(VFM)と呼ばれるもので、公共機関は租税受取の対価としてもっとも価値の高い公共サービスを提供しなければならないという考え方にもとづく指標である。すべてのPFI事業について、所管官庁がVFMの検討を行い、大蔵省と折衝するが、その結果VFMが低く、従来方式の方がよいと判定されるケースもある。

実証研究の結果では、刑務所や有料道路のPFIプロジェクトでは従来型に比して10~15%のメリットが出ている案件が多いが、病院・学校では精々2~3%に止まるとされ、この程度のメリットは現在価値を算出するに当たっての割引率(従来6%、昨年から3.5%に引下げ)の若干の変動で赤字化するとの批判も出ている。

競争原理の導入により工事費や維持管理費がかなり節減されても、全体としてPFIのコストが高くつく要因としては、①民間金融機関からの借入コストの上乗せ、②事業計画算定に当たって官民双方に発生する膨大なコンサルティング費用、弁護士費用などが挙げられている。

しかしながら、PFIにはこの事業費総額(LCC)の削減のみではなく、工事段階でのコスト・オーバーランや納期遅延の大幅な縮減効果、②民間企業による効率的なサービス・マネジメントによる事業全体の生産性向上などの複合的なメリットが存在するので、これらを含めた総合的な改善効果を測定する要がある。

ブレア政権でPFI推進に弾み

(4)ブレア政権によるPFI推進組織の強化と公務員移籍法の活用

1999年に出された第二次ベイツ報告で、①それまで期限付きで大蔵省内に設けられていたタスク・フォースを政策立案部門として独立させること、②PFIプロジェクトへの助言を専門に行う組織の創設が提言された。

これを受けて、独立行政機関としてオフィス・オブ・ガバメント・コマース(OGC)が設置され、PFIをはじめとする政府の調達手続全般の近代化とVFMの改善策立案が一元的に行われる体制ができた。

一方、公共プロジェクトへの助言機能を担当する組織として、大蔵省が48%、残余は民間企業の出資によるパートナーズUK(PUK)という株式会社を設立した。この会社は公共セクターが行う事業へのアドバイスを行うとともに、次に述べる官民のジョイント・ベンチャーへ出資を行う機能も有している。

従来公営であった事業の民間への移管に伴う公共職員の雇用については、労働組合との関係も絡み、極めてセンシティブな問題であるが、基本的には移籍並びに雇用保護法(TUPE)に基づき公務員時の雇用条件が移籍先の民間企業においても維持されている。もっとも、現場での運用としては早期退職勧告や自然減などの中で数年かけて解決を図っているものの、現実には民間への実質的な移籍がかなりのスピードで進んでいる。

民間企業でも元公務員の採用に注力し、たとえばPFIによるサービス・マネジメント分野で最大手のサーコ・グループでは同グループの全従業員3.5万人のうち、2万人が元公務員という構成になっている。また、病院プロジェクトにおいては、労組からの反発に配慮して、公務員資格を保持したままで民間企業に出向して働く方式も試験的に採用されている。

官民協調のPP方式導入-「第三の道」切り開く

(5)パブリック・プライベート・パートナーシップ(PPP)概念への包括化

ブレア政権は発足直後の1998年に出した白書で、主に地方自治体の行う公共事業についてパブリック・プライベート・パートナーシップ(PPP)という新しい官民協調の進め方を示し、これを「第三の道」と位置づけた。

これはPFIでは民間部門が100%出資したコンソーシアムが全面的に責任を負うのに対し、PPPは公共機関も出資して設立するジョイント・ベンチャーが事業主体となって、官民が協調して事業の運営に当たる方式などを含めた広範な概念である。

たとえば、医療分野においては、国営病院の建替えはPFI方式をとっているが、開業医などの医療提供施設の建替えを開業医の集合体であるプライマリー・ケア・トラストが主体となって行うには、一件当りの規模も小さく、能力的にも資金的にも無理がある。そこで、さきに説明したPUKおよび厚生省と民間出資者がほぼ折半でローカル・インプルーブメント・ファイナンス・トラスト(LIFT)という会社を設立して、このLIFTが資金調達を行い、施設を建設して開業医などに転貸する方式が2000年から実施されている。

PFIが引続き官民協調の主流ではあるものの、このように官側も出資するジョイント・ベンチャー方式に加えて、民間に全面的に業務委託する方式などを含めて公共サービスに民間部門によるマネジメントの効率性をとり入れる方策をひっくるめてPPPと総称した訳である。このPPPがいわゆる第三セクター方式と異なるのは、事業の対象を政府・自治体が提供すべき不可欠な公共サービス分野に絞っていること、事業運営の責任は民間側にあることが明確にされている点に求められる。

「維持管理」を主軸に、社債市場で金融支援を

VFMの検証結果、まず公表を

[2] 英国型PFIのわが国への示唆

(1)PFI従来型の公共工事と民営化の中間に位する公共サービス提供方式の一選択肢である。

英国の公的債務の対GDP比率は2001年で37.9%とEUの平均値と比べても低く、しかも低下傾向にある。仮に、PFIによる民間借入額を公的債務に加算しても、対GDP比では40%を下廻っている。このような比較的健全な財政状況の下でも強力にPFI/PPPを推し進めているのは、民営化の成功を踏まえて、民営化では対応できない公共サービスについても民間企業の効率的なマネジメント手法をとり入れることの重要性が認識された結果である。

わが国のPFIはようやく緒についたばかりであるが、中央政府案件主体の英国とは逆に地方公共団体が積極的に先行しているのは、目先の財政赤字縮減策としてのメリットが重視された結果との見方も多い。もし、これが事実であれば、PFIの基本である民間企業の効率的マネジメント活用の面には必ずしも力点が置かれていない懸念を抱かざるをえない。

PFI方式採用の当否は、あくまでもサービス提供期間を通じてのVFMの有無により判断されるべきである。VFMの検証を厳格に行うことなく、一時的な財政支出面の制約を回避する方策と考えるべきではない。これを担保するには、PFIプロジェクトのVFMを検証した結果の公表を義務づけて、第三者のチェックを受ける体制を確立することが肝要である。

ところが、実際には契約先決定済みの案件については、審査結果がインターネット上にも公開されてはいるが、点数の表示のみで、入札や落札金額はおろか、VFMの検討過程などはまったく示されていない。

また、PFIは従来型の公共工事・公共サービスの継続と民営化の中間に位する一つの選択肢であるから、PFI以外の選択肢についても広く検討がなされるべきである。たとえば、公立病院の建替えなどに当たっては、PFI以外にも、全面的な民営化、公営のまま広範な業務を民間にアウトソースする、民間企業とのジョイント・ベンチャーを設立するといった多様な選択がありえよう。

PFIになじまないBTO方式

(2)PFIは必然的にBOT方式で進められるべきであって、BTO方式は本来ありえないとの認識が必要である。

わが国ではPFIの事業方式にはBOT(ビルド、オペレート、トランスファー)とBTO(ビルド、トランスファー、オペレート)の二類型があるとされている。BOT方式とは、民間事業者が建設した施設を30~50年といった長期にわたり所有し、事業期間を通じて管理運営を行って、事業終了後に公共機関に譲渡する方式をいう。BOO方式は事業終了後も譲渡を前提としないBOTの変形と考えてよい。

これに対し、BTO方式は事業期間を通じての管理運営は民間業者が行うものの、施設の所有権は工事完成後に公共機関へ譲渡される方式を指す。これまでに実施方針が公表されたわが国のPFIプロジェクト91案件中、表1に見られるとおり過半数がBTO方式を採っている。

一方、英国ではBTOはありえない方式とされている。そもそも、PFIの定義として英国では「民間保有の施設という資産をベースにその施設の機能をフルに活用できるようなサービス・マネジメントを民間が官に提供する」のが、基本と考えられている。すなわち、公共機関は民間業者に単に施設の使用料を支払うのではなく、その施設のファシリティーを活用したサービスの対価を支払うとの認識である。

民間業者が施設を保有せずに公共サービスを供給することは不可能ではないにしても、その場合には施設の管理とサービス提供の責任分担が曖昧となり、そこには第三セクターの失敗と同様の弊害も隠されている。BTO方式はそもそもPFIではなく、従来型の公共工事と公共サービスのアウト・ソーシングの組合せと割り切った方が、責任の所在も明確となってむしろすっきりする。

必要な建設会社の意識改革-サービス・マネジメントを本業に

(3)建設会社(コントラクター)はサービス・マネジメントを本業と認識して、真剣に取組むべきである。

英国の大手建設会社は建設請負によるコスト・オーバーランが大きくなり、過当競争でマージンも大幅に低下しているので、建設請負は割に合わない魅力の薄い分野と判断して、ここ数年来、サービス・マネジメント業への方向転換を急速に進めてきた。

その結果、表5に掲げた建設最大手のAMEC、バルフォア・ビティーともに営業利益の50%以上を付加価値の高いサービス・マネジメント業から稼ぎ出して、黒字経営を実現している。カリリオンは大手建設会社からサービス・マネジメント部門のみが分離独立した会社でPFIへの投資と維持管理が業務の主体となっている。ジョン・ラングも建設請負分野で多大のコスト・オーバーランを引起して、2001年度に建設業から撤退、すでに建設会社としては認知されなくなったAMEY同様、FMサービス分野に特化する方針を鮮明にした。

他方、サービス・マネジメント業務に当初から特化した企業が上場会社だけでも101社存在し、その中でも大手のサーコ・ジェービス・WSアトキンスの大手三社は表5下段に見られるとおり、利益率では大手の建設会社を凌ぐ好業績を挙げている。

これに対し、わが国ではサービス・マネジメントといった業種自体、これまでは存在せず、ようやく細分化されたアウト・ソーシングの受け皿企業が成長しつつある段階にさしかかっている。

PFIで中核的な役割を担っているわが国の建設会社は、PFIの契約獲得には極めて熱心であるが、その狙いはあくまで建設請負であって、完工後の維持・管理サービス提供はそれぞれの専門会社に丸投げして、自らは深く関わらないのが基本方針のように見受けられる。

不動産開発分野への過剰投資で軒並み不良債権を累積している建設会社にとっては、当面のリストラが優先課題であるのはやむをえないとしても、建設請負から脱却して、サービス・マネジメントの新分野での中心的プレイヤーとしての道を切り拓いていくという積極的な経営方針の転換が見られないのは残念である。

PFIは施設の設計・建設から始まるが、本来の目的は長期にわたっての維持・管理サービスの安定供給にあるので、わが国におけるPFI/PPPの成功は大手建設会社の意識改革にかかっているといっても過言ではない。

PFI社債マーケットを育成せよ-融資からのリファイナンスを

(4)PFIを定着させるには、PFIプロジェクト・ファイナンスのための社債市場の創設が不可欠である。

プライベート・ファイナンス・イニシアティブ(PFI)は読んで字のごとく、ファイナンスの一形態であり、これまで国債や地方債の発行によって賄われてきた公共施設建設資金の調達を民間金融市場からの調達に全面的にシフトする点に意味がある。PFI事業の借入金返済は、当該事業について公共機関から受取るサービスの対価としてのキャッシュ・フローによって行われ、このキャッシュ・フローが融資の実質的な担保となっている。

英国においては、商業銀行は本来短期融資中心であったが、最近ではプロジェクト・ファイナンスについては20年を超える長期融資に応じるケースも見られる。しかしながら、プロジェクトの全期間は通例30年から50年の超長期にわたるので、銀行は完工後オペレーションが軌道に乗るまでの数年間の融資を担当し、この融資の期間中に融資条件を見直して社債発行による30年超の長期リファイナンスを行うのが一般的といえる。プロジェクトの中には、銀行融資を受けることなく、当初から社債発行でファイナンスを行っているケースも多数存在する。

この長期社債は銀行や投資銀行によって引受けられ、スタンダード・プアー社などの社債格付を取得したうえで、主に生保や年金などの機関投資家に売捌かれている。現在、格付けを得た約40本のPFIプロジェクト・ファイナンス社債が市場で取引されている。

わが国のPFIは契約済み案件数が19件と少なく、期間も9年から33年まで、平均で23年と比較的短い。期間30年の長期ローンも生保主体での組成は可能とされるとが、民間銀行では10年超の融資を行うのは難しい。

これまでのPFIファイナンス計画では銀行・生保などからの借入が主体で、社債でのリファイナンスまで視野に入れている案件は見当たらないようである。社債の発行については、金利面でのメリットが少ない割に、格付けの取得に多大の手間と費用が掛かることも敬遠される一因となっている。しかしながら、PFIの継続的発展を図るためには、関係者が協力して使い勝手のよいPFI社債市場を育成して行かなければならない。

(広島国際大学教授 岡部陽二)

(時事通信社、2003年3月24日発行「金融財政」第9487号p2-6および2003年3月27日発行「金融財政」第9488号p14-17所収)