元広島国際大学教授 岡部陽二

医療費に占める自己負担比率は原則3割とされているが、現実に医療保険制度の枠内で負担しているのは12.3%に過ぎない。全額自己負担の自由診療を含めても、自己負担は総医療費の18%と先進諸国の中でもっとも低い。

問題は82%を占める公的負担の財源である。保険料収入では56%しかカバーせず、44%は公費負担となっており、もはや社会保険制度とは言えない。さらに、この公費負担のほとんどが国債借入で賄われ、次世代の負担を増やしている。

これを是正するには、医療費公費負担の割合を大幅に引き下げて、私的負担割合を主要先進国並みに増やし、予期しない多額の医療費に備えるには民間医療保険への加入を拡大するしか方策はない。混合診療原則禁止のルールも、民間保険でのカバーを前提として、個人の選択を増やしつつ自由診療を拡大する方向で早期に全面解禁すべきである。

安倍首相は1月に開かれたダボス会議で「自らが『ドリルの刃』となって既得権益の岩盤を打破し、日本経済の成長を阻む障害を破壊する」と言明している。しかしながら、医療分野で具体的に検討されているのは、特区での外国人医師の受入れと混合診療解禁の試行くらいであって、岩盤規制には手つかずの状況である。

民間医療保険の拡大と混合診療の自由化は、潜在需要の大きい先進医療分野の拡大に繋がり、成長戦略の柱になり得る。

低い自己負担比率

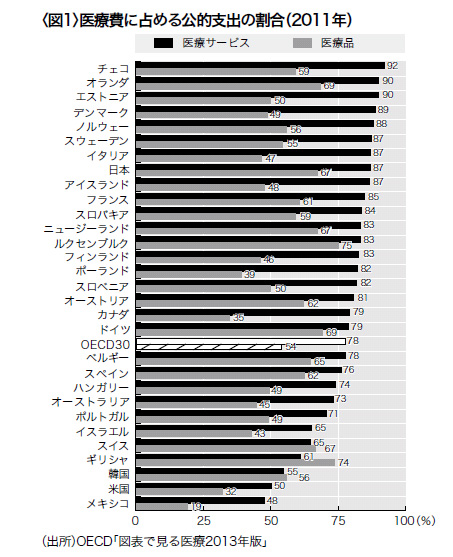

総医療費を医療サービスの費用と薬剤・医療器具などの医療品に分けたOECD34ヵ国の比較では、日本の医療サービスについての公的支出割合は87%と高く、88%を超えているのはオランダとチェコなど北欧・東欧の小国5ヵ国だけである(図1)。

50%と低い米国を別としても、ドイツ79%、フランス85%、オーストラリア73%、OECD30ヵ国平均の78%に比べても、日本の87%はかなり高い。これは、日本は主要国の中で患者が自己負担する私的支出比率が最も低いことを意味している。

薬剤を中心とする医療品についての公的支出割合も日本は67%と、ルクセンブルグ・オランダ・ドイツに次ぎ、米国の32%は別としても、オーストラリアの45%、フランスの61%と比べてもかなり高い。

OECD30ヵ国平均の私的支出割合は医療サービスで22%、医療品で46%である。医療保険制度が日本と近いフランスの私的支出負担の割合は、医療サービスで15%(日本は13%)、医療品で39%(日本は33%)と日本に比してかなり高い(図1)。

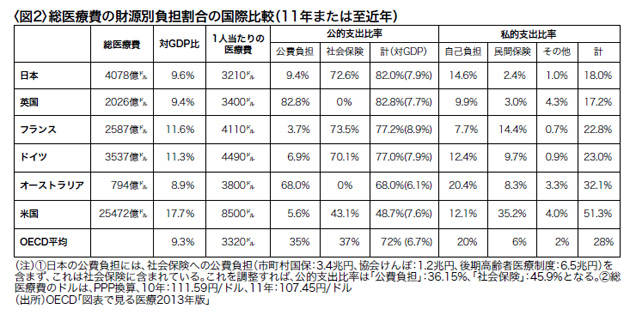

これを医療サービスと医療品を合算した総医療費ベースで見ると、日本の公的負担比率は82%で、私的支出比率は18%に過ぎない(図2)。この18%という私的負担比率は米国(51.3%)、ドイツ(23.0%)、フランス(22.8%)、オーストラリア(32.1%)などの主要先進国に比べてかなり低い。

日本の一人当り医療費3,213ドルはOECD平均よりも若干低く、米国の1/2以下、ドイツ・フランスよりも2割ほど低い。一人当り医療費が低いにもかかわらず公的支出割合が高い点では、日本は英国に近く、一人当り医療費が高く公的支出割合が低いドイツ、フランス、オーストラリアとは対照的である。

公的支出割合が低いドイツ、フランス、オーストラリアでは、高い私的医療支出をカバーするために民間医療保険が多用されているが、私的支出の水準が低い日英では民間保険の比率が際立って低い(図2右欄)。民間医療保険が発達していない点では、日本は英国を除く先進国に比して異質である。

公私の役割分担を

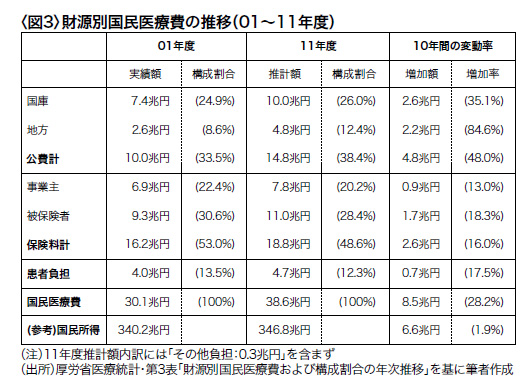

日本の2011年度総医療費は45.5兆円(4,078億ドル)、同年の国民医療費は38.6兆円と公表されている。差額の6.8兆円は公的医療保険ではカバーされない純粋の私的医療支出であるが、国民医療費にも公的医療保険の枠内での自己負担額4.7兆円が含まれている。

国民医療費ベースでの患者自己負担比率は12.3%(2011年)と低く、名目的には3割負担とされている原則値の半分にも満たない(図3)。これは、①1ヵ月当りの自己負担上限(一般;80,100円+1%、低所得者:35,400円、75歳以上の一般;44,400円、同低所得者;15,000円など)を定めた「高額療養費」制度により、たとえば手術代に100万円以上掛っても自己負担率は最高でも8%以下に留まること、②75歳以上の被保険者を対象とする「後期高齢者医療制度」では、自己負担率が1割に軽減されていること、③70~74歳についても、本則2割負担、特例で本年3月までは1割負担に軽減されていることなど、によるものである。しかも、65歳以上の高齢者の医療費は若年層の約5倍と、国際比較でも異常に高額であるため、自己負担比率を押し下げ、過去10年間に1%以上低下している(図3)。

図3から読みとれる最大の問題点は、公費が14.8兆円と財源の38.4%を占めている事実である。日本の国民皆保険は「ドイツに倣った社会保険制度である」と解説されてきたが、患者負担を除く財源の44%を公費で賄い、保険料では56%しかカバーされていない。このような財源構成のシステムはもはや「社会保険制度」ではなく、「公費負担制度」と理解すべきである。しかも、この公費は税ではなく、ほとんどが国債発行による国の借金であるから、将来世代の負担を毎年増やしている。

これを支出面から一人当りの医療費(2011年度)で見ると、75歳以上の後期高齢者が92万円を使っているのに対し、現役世代は20万円である。医療費は單年度の100%賦課方式であるから、貧しい若者が保険料を多く負担し、将来税金で返済するしかない借金を増やして、豊かな老人の医療費を支払っている構図を図3は示している。

これを改善するには、年齢階層別に医療費を算出し、その財源は保険料か、医療費に使途を限定した目的税で階層別収支を均衡させるような制度設計が不可欠である。国債発行に依存した公費の財源調達は禁止すべきである。また、民間医療保険の拡大により、患者負担の割合をOECD平均並みの28%程度にまで、すなわち現状の1.5倍に引き上げなければならない。

先進国においては、総医療費は高価な薬剤や医療機器の開発などおもに医療技術の進歩により、毎年平均してGDPの伸びを2%程度上回る率で増加を続けている。対GDP比もドイツ・フランスは11%を超え、OECD平均でも9.3%となっている。このように増嵩を続ける医療費を公費で賄い続けることは不可能であり、公費負担で治療すべき疾病の範囲を限定して、それを超える部分は自己負担とするしかない。

「医療のうちでも感染症対策の医療は、警察・消防と同じ公共サービスであり、すべて政府の責任で画一的に行うことで問題は少ない。しかし、高齢社会の下で主要な疾病となる慢性疾患の場合には、自宅や住み慣れた地域社会で、個人の選択肢を尊重した市場サービスとの代替性が大きい。

今後、財政制約が強まるにもかかわらず、政府が公的保険の枠内で、医療サービスの需要と供給を「管理」する体制をひたすら維持すれば、財源の制約などから長い待ち行列が発生するなど、結果的に医療サービスの質が犠牲になり、「国民皆保険体制の空洞化」が生じかねない。むしろ、政府が基礎的な医療サービスを確実に保障するとともに、多様な質の上乗せサービスが市場で供給されるという、「公私の役割分担」の構築が必要といえる。」(八代尚弘「社会保障を立て直す」p138)

世界の趨勢

先進諸国では例外なく公的医療を国民に保障する「国民皆保障制度」を実現、OECD加盟34ヵ国の中で皆保障制度をとっていない国はトルコ、メキシコ、チリの3カ国のみとなっている。日本は比較的早く1961年に国民皆保険に踏み切ったが、フランスは2000年、ドイツは2009年の改正で、米国は2012年のオバマ改革によってようやく医療皆保障国の仲間入りを果たした。

皆保障制度をとる多くの国では、公的医療保障制度によって全国民に対する基本医療の保障が行なわれているが、病気に罹った場合に必要とされる医療サービスがすべて無償でカバーされている国はない。日本でも、受診時には患者一部負担が課されているほか、保険適用されない医療サービスについては全額自己負担となる。この医療費自己負担は疾病によっては大きな額となるので、制度さえ整備されれば、火災や自動車事故同様に民間の医療保険市場が成立する。

実際に先進各国の状況をみると、皆保障体制の下でも民間医療保険が発達し、公的保障に対する代替や補完の機能を果たしている。先進各国の総医療費の規模はGDP比で見て9%程度から米国の18%近くまでと区々であるものの、公的に保障されている医療費はGDPの7~8%台に収斂している。(図2、対GDP比の2欄)これは各国ともに財政面の制約から公的資金でカバーし得る額はせいぜいGDPの7~8%が上限であること、したがってそれ以上は私的負担とならざるを得ないことを如実に示している。

民間医療保険の果たしている代替・補完機能の実態を主要国について以下に見ていきたい。米国はオバマケアの成立により皆保険を実現したが、依然として民間医療保険が主体である。公的な医療保障は高齢者向けのメディケアと低所得者向けのメディケイドなどに限られている。米国の皆保険の特徴は、全国民に何らかの医療保険に加入する義務を課した点にある。いくら金持ちであっても、医療保険に加入しない自由は認められない。医療保険に加入しない者に対しては、ペナルティーとして課税され、税額は2016年以降年695ドル(約7万円)または課税所得の2.5%の何れか高い額となっている。

民間保険が公的医療保障の代替機能を果たしている国には、社会保険方式ではなく税で国民皆保障を行なっている英国や北欧諸国、カナダなどがある。これらの国では、保険の種別によって、患者を受け容れる病院も異なっている。公的医療専門のパブリック・ホスピタルは待ち時間が長く、医師の選択もできないので、富裕層や大企業の管理職などは全額自己負担でプライベート・ホスピタルでの医療を受けており、彼らを対象とした民間医療保険が普及している。

仏・豪の民間保険に学べ

社会保険システムをとりながら、民間医療保険が公的保険の代替機能を果たしている国としては、世界で最初に社会保険制度を確立したドイツがある。ドイツの公的医療保険は比較的低賃金の労働者を対象とした強制保険として始まった歴史的経緯から、社会的保護の必要性が認められる者のみを公的保障の対象とするとの考え方をとってきた。このため、国民の約1割を占める資力のある高額所得者や政府による保障が受けられる公務員は社会保険の対象とは見なされず、彼らの多くは民間医療保険に加入してきた。

その結果、公的保険では、保険料はリスクとは無関係に所得に応じて徴収され、民間保険よりは安い一方で、保険でカバーされる医療サービスの範囲は局限され、待ち時間も長い。病院は公私両保険の被保険者を同じ施設で診療するが、医師の選択や待ち時間などサービス面では、リスクに応じて比較的高い保険料を支払っている民間保険の被保険者の方が公的保険の被保険者よりも優遇されている。このような社会的格差を容認する制度には批判もあるものの、両保険の一本化は国民的合意を得るには至っていない。ドイツの民間保険は、代替機能に加えて公的保険でカバーされない部分の補完機能も果たしている。

フランスの公的医療保険による給付は予防医療をも含む広範なものとなっているが、比較的高額の患者負担が課されているのが特徴的である。患者の一部負担割合はサービスの種別によって異なり、入院治療は原則2割、外来は3割、検査費などは4割、薬剤は種類によって自己負担率が0%から85%の間で一律に定められている。このように高い自己負担部分を民間医療保険で補完的にカバーしているため、その財源に占める割合は14.4%とOECD加盟国の中では米国に次いで高い(図2)。これには、社会保険導入以前から全国的に存在していた地域ベースの共済組合が提供する民間医療保険が自己負担分の引受け手となったことが大きく影響している。このような歴史的背景から、フランスでは民間保険を前提に公的保険が設計されており、民間保険に加入できない低所得者は別途税投入で救済している。

オーストラリアは税財源による皆保障を行なっているが、英国などのように公的保障と民間保険を峻別せず、同一疾患についての公私両保障の併用も可能となっている。たとえば、患者が特定の医師を指名すれば公的保障医療の適用外となるが、その医師による手術代のみが民間保険でカバーされ、他の医療サービスは公的保障でカバーされる。病院はパブリックとプライベートに分かれているものの、パブリック・ホスピタルでも民間医療保険での診療を受けられる。民間保険の保険料は税額控除により優遇されているだけではなく、民間保険に加入していない高所得者に対しては追加負担が求められている。このような施策の結果、民間医療保険への国民の加入率は50%を超えている。

民間医療保険活用に向けての各国の取組みは、各国での歴史的経緯に大きく依存しており、必ずしも両者の最適なバランスを理論的に求めた結果とは言えない。重要なのは、公的医療保障がカバーすべき医療リスクの範囲について突っ込んだ議論がなされていることである。

日本の公的医療保険は諸外国に比して給付対象範囲が広く、かつカバー率も高いため、現状では民間保険への需要自体がきわめて局限されている。したがって、①公的医療保険でカバーすべき医療サービスの範囲、ことに少額医療費の免責、自己負担率の引上げなどの施策を抜本的に実施したうえで、②現物給付を含め民間医療保険の設計を自由に認める、③税制面での民間医療保険料の所得控除枠を現行の5万円から50万円以上に拡大するといった施策の検討を進めるべきである。

世界に類例なき過剰規制

混合診療とは、公的保険が適用される保険診療と、保険適用外の患者が自己負担で受ける自由診療を組み合わせた診療のことである。厚労省はこれを原則として禁止、未承認薬の使用などの自由診療を受けると、患者は診察・入院や検査などの本来公的保険でカバーされるべき費用も全額自己負担しなければならなくなる。例外として、おもに患者の満足度を高める差額ベッドなどの「選定療養」と将来保険収載となる可能性の高い高度先進医療109種(2014年2月現在)や治験にかかる診療などについての「評価療養」については、自由診療と公的保険診療の併用が認められている。

このように、混合診療は部分的には認められているが、規制との関連で専ら議論の対象となっているのは、評価療養の対象となっている高度先進医療と治験についての併用範囲をどこまで拡大すべきか、そもそも併用を禁止しているルール自体を撤廃すべきではないかという点である。さらに、現在は公的保険でカバーされている食事・清掃などアメニティー(療養環境の快適さ)部分についても、広く公的保険の対象外として選定医療の範囲を拡大すべきという点も議論の対象である。

混合診療原則禁止については、制定時の健康保険法に明文の規定はなく、療養担当規則という省令の解釈で禁止されてきた。その例外的な取扱についての仕組みが健康保険法に明示されたのは1984年であり、2006年に現行の「保険外併用療養制度」に名称が変更された。

現行の保険外併用療養制度の最大の問題点は、厚労省が個々の医療技術ごとに「評価療養」を認定する仕組みである。これは手間と時間が掛るうえ、類似の技術でも臓器が異なると認定されないなど恣意的な要素に左右されるなど制約が大きい。この評価医療の選定は政府にではなく、治療や治験を行なう病院と医師に委ねるのが筋である。先進国で承認された薬剤や医療機器を使用する自由診療については医師の判断に任されている。この自由診療を保険診療と組み合わせるとなると、その対象や範囲などについて政府が関与するというのは、根拠の不確かな過剰規制である。

混合診療を包括的に禁止し例外扱いの指定を厚労省が行なう根拠としては、①自由診療の費用を負担できる患者とそうでない患者間の不公平、②医療機関に自由診療からの収入を広範に認めれば、利益率の高い自由診療が優先されるようになる弊害、③実効性が乏しく、安全性に問題のある治療法が広範に紛れ込んでくる懸念、などが挙げられている。しかしながら、これらの問題があるから自由診療全体を規制すべきという議論ではなく、混合診療の例外である「評価療養」に限って厳しく審査し範囲を限定すべしという論理は理解できない。医療の安全性は、保険診療と評価療養のみではなく、すべての医療について厳しく規制する必要がある。一方、混合診療は自由診療と保険診療の併用という医療費支払方式にかかる純粋に経済的問題であって、これを規制する論拠は乏しい。

厚労省が混合診療容認に消極的であるのは、財政的な制約を優先して新しい薬剤や医療機器の保険収載を抑制するためであると言う説明も聞かれる。現行の評価療養制度は高度先進医療を保険収載へ向けて試行するための一ステップと理解されているので、この説明には説得力がある。しかしながら、医療費の抑制は費用対効果の劣後する薬剤や治療法は保険収載から排除する方向で、保険医療全般について抜本的に再検討されるべき最重要課題であり、混合診療とだけ関係づけるべき問題ではない。

政府としても、未承認薬での評価療養の範囲を広げる一方で、高額な抗がん剤などの公的保険への適用は16年を目途に「費用対効果」の面から厳しく審査する方針を打ち出しており、こうした高額な薬剤は評価療養として継続的に服用できる仕組みを検討中と報じられている。そうであれば、混合診療禁止の全面解禁へ向けての一里塚としての一定の評価はできる。

さらには、保険外の高度先進医療を保険診療と組み合わせることができるのは、一部の大病院に限られ、一般の病院や診療所は患者を奪われる懸念があることから、日本医師会は混合診療に反対しているという解説もある。現行制度の墨守が既得権益の保護に繋がっていることは否定できないので、もっともな見方である。

民間保険に新たな役割を

混合診療をめぐる議論は、原則論を闘わすよりも未承認の抗がん剤や放射線治療を求めて苦労しているいわゆる「がん難民」問題として、実現可能な具体策を検討することが肝要である。2001年から3年を掛けて行なわれた「わが国おけるがんの代替療法に関する実態調査」では、がん生存者推定300万人のうち、公的医療保険ではカバーされていない補完代替医療の利用者が推定135万人と45%を占め、その医療費の市場規模は1兆円弱と推計されている。

主治医の治療に満足せず、漢方や高価な未承認薬などでの補完代替医療の自由診療を求めているがん難民など患者団体の要求は、混合診療の拡大ではなく、未承認薬の早期承認でドラッグ・ラックを解消し、月100万円も掛るケースもある高価な抗がん剤をすべて保険収載すべしということである。しかしながら、国民の二人に一人が罹患するがんの治療薬すべてを公的保険でカバーすることは、保険財政の現状から見て所詮無理であり、民間医療保険の拡充で対処するしかない。

がんの治療法では、すでに評価療養に指定されている粒子線治療も議論となっている。これは、現在陽子線治療では7施設、重粒子線で3施設しかなく、患者の自己負担が280万円から300万円かかる粒子線治療を保険収載すべきかどうかという問題である。これに要する医療費は約80億円(2010年7月から1カ年の実績)と先進医療全体の約46%を占めている。この粒子線治療は、2012年1月に、将来「費用対効果」を検証するシステムができた後に再検討すべきとして、保険収載は見送られている。名古屋市は陽子線治療施設の建設を一旦決めたが、投資額が200億円を超え、完成しても300万円の自己負担ができる患者しか利用できない施設建設の意義に賛否が拮抗し、市長交代で白紙に戻された。結果的には自前の施設建設を取止めて、東海3県での共同利用に落ち着き、浮いた財源で名古屋市は治療費借入の利子補給制度を設け、さらに民間保険会社22社と提携して、粒子線治療を含む先端医療をカバーする特約付き保険商品の販売支援を打ち出した。こうした自治体を巻き込んでの民間医療保険普及の努力は評価される。

混合診療に反対している医療関係者は、要するに今後開発されるすべての薬剤や医療技術を保険収載すべきであって、自由診療は拡大すべきではないと主張している。これは、公的保険財政の現状からは到底容認できない暴論であり、逆に自由診療の領域を拡大し、それを民間医療保険でカバーする仕組みを政府主導で整備する方向で検討すべき課題と考える。

日本では一般名(成分名)で約3千種、商品名(銘柄名)で約1万8千種(2014年2月現在)の薬剤が保険償還薬として薬価収載されている。これに対しオーストラリアの公的薬剤給付制度では成分名で750種、商品名で約3千種が収載されているに過ぎない。医療皆保険の諸外国では薬剤として使用が承認されている品目数と保険収載の品目数との間には、オーストラリア同様に大きな開きがあり、日本のように承認即収載を原則とする国はない。

民間医療保険を巡っては、日本郵政とアメリカンファミリー生命保険(アフラック)との販売提携がTPP交渉と結びつけて議論を呼んでいる。アフラックは日本のがん保険契約件数2,054万件のうち1465万件と71.5%を占めるものの、シェア低下に悩んでおり、日本郵政との提携で頽勢挽回を図ったものである。2001年まではこの分野への参入が外資と中小保険にのみ限られてきたという経緯はあるものの、日本の大手保険会社が売り出している医療保険は生保契約への付随約款が中心でカバーするリスクの範囲が小さく魅力に乏しい。総医療費財源の2.4%を賄っているに過ぎない民間医療保険市場の潜在成長力は大きいので、この分野への積極的な取組みをすべての保険会社に期待したい。

このように見てくると、混合診療の拡大するためにも、まず見直すべきは公的医療保険への公費投入のあり方である。たとえば、現在行なわれている保険者に対する公費投入を改め、公費負担は原則として低所得者に対する保険料補助として位置付ける仕組みが考えられる。このように改めれば、給付と負担の関係が明確となり、給付水準に見合った保険料負担が求められることになる。そのうえで、公的保険の収支を均衡させるためには、自由診療をカバーする多様な民間医療保険の充実が課題となる。

現在販売されている民間保険の多くは給付形態が定額的・定型的な金銭給付が中心になっており、諸外国で販売されているような実損填補型の民間保険はほとんど提供されていない。しかしながら、公的医療保険の範囲が局限されて、自己負担分をカバーする需要が高まれば保険商品の多様化も期待できる。

「公的保険の守備範囲に関しては,給付範囲の縮小を視野に入れた検討が求められる。その際,医学的妥当性や安全性に加えて,費用対効果を加味した検討が求められ,公的保険の肥大化を回避する必要がある。具体的には,現在保険適用とされているサービスの一部を「選定療養」とし,サービスの利用を個人の選択に委ねることにより,個人の選択を活かしつつ改革を進めていくことが可能と思われる。その際,民間保険には,適用外サービスに対する実損補償という,新たな役割が期待されることになる。」(2012年9月、財務省財務総合研究所「フィナンシャル・レビュー「医療保障における政府と民家bb保険の役割」p45)

公的保険から民間保険へのシフトに絡めて混合診療の自由化を展望したこの提言は正鵠を衝いている。

(2014年4月7日、時事通信社発行「金融財政ビジネス」第10403号、p12~18所収)