元広島国際大学教授 岡部陽二

ドイツ、南ア、米国の現状

アベノミクスの「第三の矢」である成長戦略において、医療分野を「柱」にする意気込みは感じられない。また、「国家戦略特区」構想などには、政府の意思で経済を先導すべしという姿勢がにじみ出ている。

しかしながら、成長戦略の鍵を握っているのは政府ではなく、医療分野では医療機関(病院)と消費者(患者)である。もっとも効率的にコストを抑え、サービスの質を高められるのは、サービスの供給者である医療機関であり、サービスの質や利便性を的確に判断できるのは消費者自身なのである。政府に監督責任はあるものの、人々が望む医療サービスを納得できる金額で医療機関が提供し、消費者が選択できるようにすべきである。

言い換えれば、市場機能を通じて行なうべきものと言える。この市場の機能を全面的に活用するため、参入規制や提供するサービス範囲に対する規制などを全廃すべきである。

本稿では、上下二回に分けて、医療の市場化・産業化を妨げている最大の岩盤規制である「株式会社参入規制」に絞り、ドイツと南アフリカ、米国、アジア諸国における株式会社形態の病院の動向を解説し、わが国で採られるべき政策のあり方について提言したい。

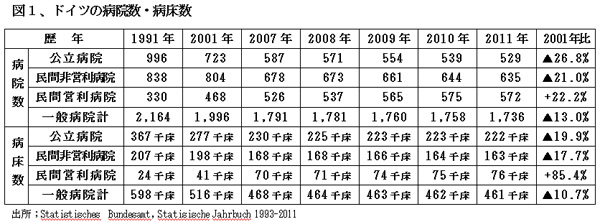

営利病院が急増―ドイツ

ドイツの病院は、かつては公立と「民間の非営利」がほとんどを占め、株式会社を中心とする「営利」は僅かであった。ところが、東西ドイツの統一とEU成立を機に、株式会社の営利病院が急速に増加し、総病院数の約1/3を占めるに至っている。

図1に見られるとおり、営利病院の数は1991年には一般病院(精神科病院・リハビリ病院などを除く急性期に特化した病院)の15%を占めるにすぎなかったが、2011年には33%とシェアを大きく拡大、病院数では公立と民間非営利、営利病院がほぼ同数で拮抗している。これを病床数シェアで見ると、依然として営利病院は16%を占めるに過ぎないが、病床の実数は1991年の約3倍、2001年の約2倍と大きく増加している。

ドイツの医療保険制度は公的保険が主体で、一部民間保険が代替しているが、公的保険・民間保険ともに病院の所有形態にかかわらず平等に適用されている。患者側も病院の所有形態は意に介さず、サービスの質を基準に病院を選んでいる。その結果、公立、民間非営利、営利の3所有形態が同じ土俵の同一条件下で、サービスの質を競い合っている。この競争原理に基づく切磋琢磨が、短い待ち時間や医療事故が少ないといった点など、ドイツの病院サービスが他の欧州諸国と比べて優れた指標を示していることに繋がっている(カナダ・モントリオール・エコノミクス誌12年4月号)。

営利病院の数は過去20年の間に大きく増えた。これは主に経営不振に陥った公立の自治体病院が民営化されたことによるものである。90年代は主に旧東独の公立病院からの転換が主体であったが、2000年代以降には全ドイツに拡大している。民間非営利病院からの営利病院への転換もあるが、きわめて少ない(独WSI誌06年11月号)。

民営化に左翼政党は反対しているものの、連立政権をおもに担当してきた保守・中道政党は株式会社による民営化路線を支持し、連邦政府も一貫してこれを積極支援してきた。政府の支援もあって、民営化により営利病院に転換された旧自治体病院の経営指標は総じて大幅に改善され、同時に医療の質も向上している。その要因としては次のような点が挙げられている。

(1)新たな資金投入が活発化し、医療設備の更新が迅速に進められた。営利病院の年間設備投資額は、同一診療当りで公立病院よりも64%高くなったという調査結果(06年実績)も出ている。これは地方自治体が自前主義を改めて、公共インフラの担い手として民間の資金を積極的に活用する方式が、福祉国家の理念にも合致した結果と評価されている(13年6月26日、グレノーブルにおける公共政策に関する国際会議でのプレゼンテーション)。

(2)ドイツでは病院の診療実績公表が義務付けられている。このため患者を確保するには、小規模の営利病院の方が公立病院よりも医療の質の改善に積極的な対応を迫られている。

(3)民営化された病院の経営効率は97年から07年の10年間に年率2.9%から4.9%の改善を実現し、この傾向はその後も定着しているとの分析結果も発表されている。経営効率が高まった要因としては、業務の外部委託や集約化により、医師と診療情報管理スタッフ以外の従業員数が大幅に減少したことが指摘されている(独「ヘルスケア・マネジメント誌」12年6月号)。

営利病院の平均病床数は110床と、公立の355床、民間非営利の218床に比して小規模である。しかしながら、チェーン化や持株会社の下に集約される動きも活発で、経営効率は向上している。病院単独での上場企業はまだ存在しないが、13年9月には医療機器大手の上場企業であるフレゼニウス㈱が約4,000億円を投じて病院大手のレーン・クリニクムら43病院を買収して、傘下に収めた。フレゼニウスはすでに74病院を所有しており、この買収により病院部門の年間売上高は約7,400億円に達する欧州最大の民間病院チェーン企業となった。フレゼニウスは人工透析器や点滴輸液を全世界で販売している最大手メーカーを傘下に持ち、医療機器製販と病院経営を複合的に推し進めている。

第2位のアスクレピオス㈱は、84年にハンブルグで創業、クリニック網を全国展開し、併せて病院から26,500床の運営受託を行なう年間売上高4,500億円(12年)の医療コングロマリットに成長している。第3位のレーン・クリニクムは、合併を重ねて、年間売上3,700億円(10年)、54病院を擁するチェーン病院に成長している。

さらに、06年にはスゥエーデンのカピオが、大手病院チェーンの一つであるドイチェ・クリニケンを買収し、ドイツ初の大型外資の進出となった。また、同年にはマールブルク大学病院とギーセン大学病院を一つの株式会社病院に衣替えする初の公立大学病院の株式会社化が実現した。

このようなドイツ発の医療サービスの営利企業化はEU諸国に急速に拡大し、英国やスゥエーデンなど公的医療を原則としている国においても、医療サービスの一部を営利企業に委託して提供する動きが数多見られるようになってきた。

ドイツにおける営利病院のシェアは一般病院以外の専門病院分野では一段と高く、リハビリ病院では総サービス量の64%を営利施設が提供している。

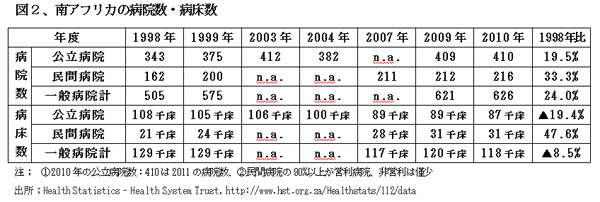

7割が上場病院チェーン―南ア

人口5、000万人強の南アでは図2に示したとおり、一般病院の約1/3を民間の営利病院が占めている。民間病院は病床数では全体の1/4を占めるに過ぎないものの、医業収入の総額では公立病院を凌駕している。

医師不足が主因で公立病院の病床数が漸減傾向にあるなかで、営利病院が主体の民間病院は、10年までの12年間に病院数で33%、病床数では48%増加し、そのシェアを拡大させている。病院協会の調査によると、医師免許取得後5年未満の未熟な医師は8割が公的病院に勤務、逆に経験20年以上の医師の70%以上は民間病院と契約している。民間病院では先進医療機器も充実しており、提供されている医療の質も欧米先進国に遜色のない高いレベルにある。高水準の医療技術を武器にメディカル・ツーリスト患者の受け入れも年間2万人(08年)と多く、しかもその過半は英国からの来訪患者である(日経ビジネス・オンライン「門倉貴史のBRICsの素描」07年5月28日)。

南アの民間病院は、大規模な株式会社形態の上場チェーン病院3社が病院数で全体の68%、病床数では73%を占め、残余の3割の市場に小規模な株式会社と非営利法人の70病院が分立するという極端な寡占状態になっている。このようにほとんどの民間病院が株式会社化している国は世界でも珍しく、上場株式会社病院3社の時価総額合計1兆円を超えている(図3)。

最大のネットケア・ホールディングス㈱は急性期に特化した病院が合併を重ねてチェーン化し、96年にヨハネスブルグ市場に上場した。同社は英国でもBMIヘルスケアの名称で61病院(2,9794床)を経営、英国のプライベート病院業界で最大のシェアを確保している。第2位のメディクリニックもスイスに14病院(1,450床)、アラブ首長国連邦(UAE)に2病院(382床)、ナムビアに3病院を保有している。ネットケアは医業収入の42%、メディクリニックは実に57%を海外での病院から得ており、多国籍企業化している。第3位のライフ・ヘルスケア㈱もインドの病院に26%参加し、9病院の経営に参画している。

この3社は引続き国際展開に注力する方針を明らかにしており、欧米先進国に引けをとらない高い質の医療を海外に提供する戦略で、国際市場での実績を積み重ね、営利病院の存在感を高めている。

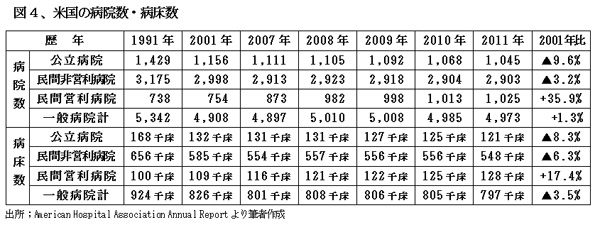

米国の一般病院の病床数に占める民間営利病院の比率は、91年には10.8%であったが、11年には16.1%にまで上昇している。図4に示した通り、この間公立病院も民間非営利病院も一貫して減少したが、営利病院数は過去10年間に36%,営利病院の病床数は17.4%増加している。1病院当たりの平均病床数は3形態間で大差なく、11年の人口千人当り病床数は、民間非営利が1.8床、公立と営利がそれぞれ0.4%、計2.6床となっている。

米国の営利病院は近年大型合併を繰り返して集約され、ニューヨーク証券取引所とナスダックに上場されている7大チェーン病院(図5)が、総営利病院の過半、病床数では66%を占める寡占状態となっている。株式市場に上場している病院は、このほかに6社あり、非上場でも売上高が10億ドルを超えている大型の病院企業が2社存在する。

非営利病院から営利への転換は少なく、営利病院は業績不振の公立病院を買収することによって成長している。例えば、1824年に創立された米国最古の大学病院であるジョージ・ワシントン大学病院は1996年に経営難に陥り、その後は営利病院のユニヴァーサル・ヘルス・サービス(UHS、表5の第4位)80%、大学20%保有のザ・ディストリクト・ホスピタル・パートナーズにより所有されている。運営は全面的にUHSに委託、UHS傘下の1病院として再生され、業績も急回復した。

営利病院の効率性や医療の質を非営利病院と比較した80年代の先行研究によると、①営利病院のコスト効率が優れているという明白な事実は確認されない、②営利病院はマーケティング戦略に優れている、③医療の質に差があるという事実は確認されない―という結果が示されている。

90年代以降は営利病院の大型合併やIT化の進展により営利病院の経営効率はかなり改善されているが、米国においては人材や経営手法の流動性がきわめて高く、非営利病院も同様の経営努力をしているので、競争原理が働いて両者の間に大きな差は存在しないという事実はその後も変わらないものと推測される。

営利病院の経営手法でしばしば問題視されるのは、利益追求のために行なう「チェリー・ピッキング」や「クリーム・スキミング」と呼ばれる患者の選別強化である。しかしながら、最近では非課税のメリットを慈善医療に振り向けることを義務付けられている非営利病院のあり方の方がメディアなどからのより厳しい批判の対象となっている。

ハーバード大学経営大学院のレジナ・E・ヘルツリンガー教授著「米国医療崩壊の構図」には、非営利病院が無保険者への慈善医療を抑制する手の込んだ手法や複数の非営利病院が談合して競争阻止により地域独占を図って医療費をつり上げる手法などが詳述されている。

また、13年2月に刊行されたTIME誌の医療特集版は「WHY MEDICAL BILLS ARE KILLING US}と題して、非営利であるテキサス州立大学付属のMDアンダーソン病院のレセプト(診療報酬明細書)分析を中心に、①同病院の粗利益率は26%と営利病院よりも高い②同病院の院長の年俸は1.8百万ドルと同州立大学学長の年俸の約3倍と高い(もっとも、この程度の格差は他の大学付属病院についても存在する)③簡単なレントゲン検査1件に283ドルを徴収、院内処方の薬剤の価格は仕入れ価格の数倍と高い点などを指摘し、税金を免除されている非営利病院が如何に強欲であるかを暴いている。

要するに、医療費の水準についても医療の質についても、米国の営利病院と非営利病院の間に、形態の差異からから生ずる違いはほとんど存在しないということである。ただ、最近問題視されているのは、配当金も税金も支払う要がない非営利病院が、高収益を再投資や慈善医療に振り向けるだけではなく、経営幹部や有能な医師を獲得するための高い報酬に振り向けているため、非営利の理念が形骸化しているという点である。

岡部 陽二

おかべ・ようじ 京都大法学部卒。57年㈱住友銀行入行、国際金融分野を歩み、国際金融部長、ロンドン支店長などを経て、88年、専務取締役。98年、広島国際大学医療福祉学部教授、監訳書;「消費者が動かす医療サービス市場」ほか。京都府出身。

(2014年1月6日、時事通信社発行「金融財政ビジネス」第10381号p12~16所収)