Ⅰ.医療費財源の日米比較

1、はじめに

医療経済研究機構では、「国内総医療支出」(TDHE,Total Domestic Health Expenditure)という概念を構築し、社会が医療に対して支出した総金額を把握するとともに、国際比較可能な指標を構築することを目的として、1995年度より研究を続けてきたところである。平成13年3月には、TDHEを用いて1994年度から1998年度まで5年間の支出品目別、財源別の日米対比を発表している。さらにこの研究を深めれば、両国の制度、慣行や医療技術、サービスの質の違いなどが総医療支出の多寡に与える影響を大雑把にせよ推論することも可能となるものと考える。

医療費の国際比較のための統計としては、もう一つ「OECD Health Data」がある。「Health Data」においては、Total Health Expenditureという指標があるが、これは各国独自の基準で計上した医療費の総額が示されているだけで、残念ながら現状では医療費の構造についての国際比較は難しい。もっとも、「OECD Health Data」についても、A System of Health Accounts (SHA)という統一基準での国際比較統計を整備すべしとの要請が急速に高まっており、わが国もこれに積極協力する方向で作業が進んでいる。

これらの研究成果を踏まえて、日米両国間における総医療支出の費目別構成の違いについて順次考察して行きたいが、最初に日米両国の総医療支出の総額と財源の異同について再確認したい。

2、国内総医療支出(TDHE)の総額とその対GDP比率

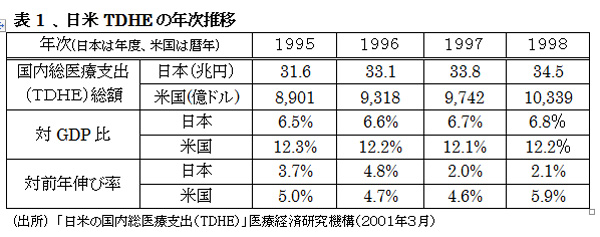

1998年度について見ると表1のとおり国内総医療費支出(TDHE)は日本が34.5兆円、米国が10,389億ドル(購買力平価換算で168兆円)となっている。国民一人当たりでは表4のとおり日本27.2万円に対し、米国62.3万円となり、米国の国民一人当たりTDHEは日本の約2.3倍と大きい。日米の一人当たり国内総生産(GDP)はほぼ同水準であるから、GDPに占めるTDHEの比率も米国は12.2%と日本の6.8%の倍近くになっている。「OECD Health Data」によると、G7の中では、米国の総医療費の対GDP比は群を抜いて高く、日本は英国に次いで低い。

対GDP比と同様に、個人消費に占める医療・保健支出の比率も米国が日本の2倍近くとなっている。米国ではGDPに占める個人消費の割合が高く、一方ネットの個人貯蓄はゼロに近い。さらに医療費・教育費・レジャー関連等の個人消費支出が多い一方、衣食住関連の支出が少ない。高い医療費も米国のこのような消費構造の現状を反映したものであろう。

TDHEの対前年増加率も1995年~1998年の4年間平均で見るかぎり日本の3.2%に対し、米国は5.1%と米国の方が高い伸びを示している。医療は労働集約産業であるため、雇用増等を通じての経済成長寄与も大きいものと推定されるが、その度合いは米国の方が大きいものと考えられる。

3.国内総医療支出(TDHE)の財源内訳並びに構成比の日米比較

日米両国TDHEの財源別内訳を見ると表2のとおり、税の投入は日本では10.4兆円、米国では74.0兆円(4,567億ドル)であり、税の構成比は日本30.3%、米国44.2%となっている。これを国民一人当たりで見ると、日本は税投入の負担が約8万円、米国は約27万円となり、米国では日本の3倍強の税金が総医療支出の財源となっている。

保険料については、日本は社会保険であり、米国は主に民間の医療保険である。ところが、米国の税は通常の所得税に加えて雇用者と従業員双方から給与の1.45%ずつをメディケア(65歳以上の公的老人医療保障)の病院費用などに充当するための医療目的税が別途源泉徴収されている。この医療特定財源税は社会保険料に近い性格を有している。

そこで、日本については税+保険料を公的負担、米国については税のみを公的負担と捉えて比較すると、日本の公的負担は27兆円(国民一人当たり約21万円)、米国は74兆円(国民一人当たり約27万円)となり、絶対額ではやはり医療費の総額が大きい米国の公的負担の方が重い。

患者個人負担の構成比は日本の方がやや高いが、国民一人当たりTDHEの絶対額が米国は日本の2.3倍と大きいので、個人の負担感は米国の方が大きい。

もっとも、日本の健康保険料は原則として個人と雇用主の折半負担であり、この保険料分も個人負担に算入すれば、日本の個人負担は45%相当とかなり高くなる。一方、米国の民間保険では保険料の8割近くが雇用主負担となっており、雇用主の負担感は日本に比して格段に重い。

TDHEの財源としては日米両国とも税、保険料(社会保険か民間保険)と個人負担しか考えられないので、世代間負担の公平性などの配慮を加えて、この3財源の最適ミックスを求めることが両国の政策課題となっている。

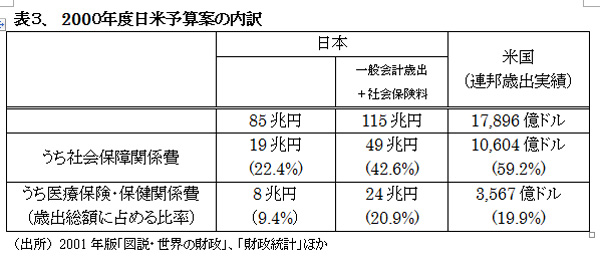

4.日米両国の予算に占める医療保険・保健関係支出の比率

そこで、日米両国の国家財政において国民の税金が医療費に使われている度合いを2000年度の予算ベースで比較したのが、表3である。表2と表3は年度が2年ずれており、表3は中央政府のみの歳出であるに対し、表2の税には地方税・州税が含まれている。

米国は年金・医療などの社会保障関係費をすべて税で賄っている。これに対し、日本の社会保障は年金・医療ともに社会保険を主体とし、税はその補完的なものであるから、一般会計歳出に社会保険料を加えた額を公的負担として比較すると、中央政府歳出に占める医療保険・保健関係費の公的負担率は日米両国ともに約20%とほぼ同じ水準である。

5.国内総医療支出(TDHE)増加ペースの将来予測

米国の医療財政庁(HCFA)は、今後5年間に米国の医療費は35%程度、薬剤費については65%程度増加し、2005年度のHCFAベースでの総医療費は1.6兆億ドル近くに達するものと予測している。その増加要因としては、高齢化の進捗やバイオ・医療技術の進歩による費用増に加えて、看護師をはじめとする医療関係職の高齢化と職離れで人材不足が顕在化し、人件費が上昇する点が指摘されている。ところが、かつて一世を風靡していたマネジドケアによる医療費抑制論は影をひそめ、今や医療の質向上と安全性の確保,さらには患者の権利保護問題が政策課題の中心となっている。さきの大統領選挙でもこれらの点についての議論が沸騰し、現在メディケアでカバーされていない高齢者についての外来処方薬代の保険負担実現も時間の問題となっている。

一方、日本の医療費は国民医療費のベースでの厚生労働省の将来推計によると、2000年度の29.1兆円が2005年度には37兆円と5年間で27%程度増加する。5年間で30%を超える米国の増加率予測と比較するとかなり低めであり、この推計値程度の増加であれば、日米のTDHE格差は現在よりさらに拡大する。

医療費の将来予測は難しいものの、予測の前提となる人口構成の変化は大幅に狂うことはない。日米両国ともに70歳以上の高齢者は今後5年後で2割程度増加するので、この予測値格差は米国の方が好景気に伴う人件費を中心とするコスト・プッシュ要因が大きいことによるものと見られる。ただし、高齢者一人当たりの医療費は若年者に比べて日本では約5倍、米国では約4倍となっているので、この倍率が低下しない限り、日本のTDHE増加ベースが米国を上回っても不思議ではない。

Ⅱ、医療費支出の日米比較

1、はじめに

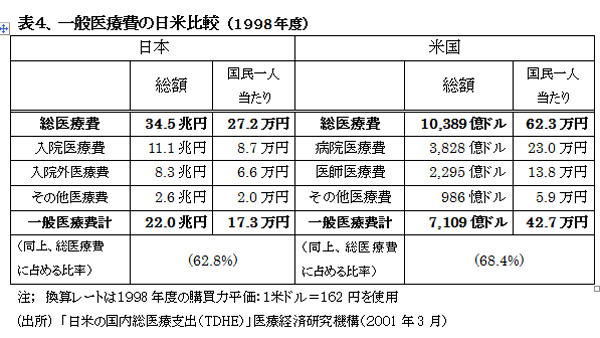

国内医療総支出(TDHE)は、大きく分けて消費者が費消した病院・医師など医療提供者のサービス産出額である直接医療費と、第三者支払機関の付加価値生産額などの間接医療費から構成される。日本の直接医療費は一般医療費、歯科医療費、在宅医療費、薬剤・治療材料費などに分類されている。直接医療費の過半を占める一般医療費はさらに入院医療費、入院外医療費、その他に細分される。表4のとおり、「一般医療費」は日本については入院医療費、入院外医療費とその他医療費などの合計額であり、米国の病院医療費、医師医療費、その他医療費の合計額に相当する。

米国では一つの診療行為について病院医療費と医師医療費が原則として別々に請求され、明確に区分計上されているが、日本には両者を区分する慣行はなく、渾然一体として経理処理されている。日本の入院外医療費は、さらに病院での外来医療費と診療所での医療費に区分される。米国の医師医療費には日本の診療所での医療費に相当する部分がすべて含まれている。

表4に掲げた日本の「入院・入院外・その他医療費合計」22.0兆円、米国の「病院・医師・その他合計医療費」7,109億ドル(11.5兆円)が「一般医療費」として捉えられた両国ほぼ同一ベースでの病院・診療所(クリニック)への医療費支払の総額である。ただし、歯科医療費、外来患者の薬剤・治療材料費、在宅医療費などは「一般医療費」から除かれている。

2、一般医療費の日米比較

この「一般医療費」が総医療費に占める割合は、日本63.3%、米国68.4%と米国の方が若干高い。薬剤・治療材料費の割合は逆に日本18.6%、米国11.7%と日本が高いので、一般医療費と薬剤・治療材料費合計の残余は日本17.6%、米国19.9%と米国の割合が若干大きい。これは米国の方が保険の運営などに要した間接医療費がかさんでいるためである。

一般医療費の絶対額は年間国民一人当たり平均で見て、日本17.3万円、米国42.7万円で、米国が日本の2.5倍と高い。これは米国の方が日本に比して病院で医療に従事している医師・看護婦の数が多い故ではない。米国の病院は医師・看護婦以外の病院従業者、すなわち院内薬剤師、検査技師、医療技術者、理学療法士、管理業務従事者などの所謂コメディカル・パラメディカルのスタッフを日本の2倍以上雇用しており、それだけ医療サービスの密度が高いことに因るものと分析される。また、米国の手術件数が日本の約3倍と多いことも高い医療費の一因かと見られる。

3、病院医療費の日米比較

米国の病院は手術・診療室、病室、看護師などの医療スタッフなどの医療施設と関連サービスの提供者である。臨床医を勤務医として雇用するケースは、最近増加傾向にあるものの、現状では5%程度と少なく、通常は契約ベースで必要な医師を確保している。

この契約にも医師が特定の病院と専属契約を結ぶクローズド型と複数の病院と契約するオープン型のケースがある。医師の勤務形態にも、開業医が手術時にだけ病院へ出向くケースもあるが、病院が医師のオフィスを提供しているケースも多い。何れのケースについても、病院の医療費と医師に支払う医療費(ドクター・フィー)は截然と区分処理されている。一方、日本には医師の技術料をドクター・フィーとして他の医療サービスと区分して処理する慣行はなく、両者とも診療報酬に包含されている。

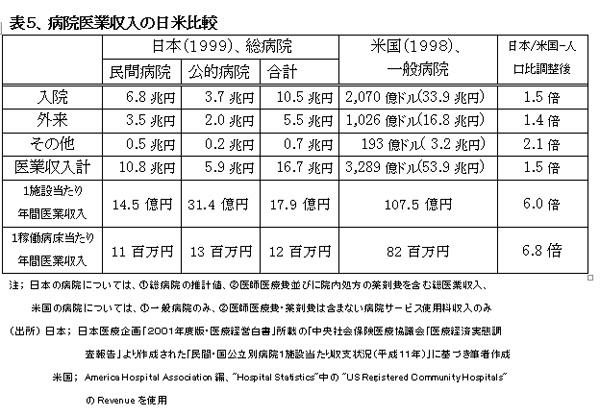

表5の病院医業収入(一般企業の売上高に相当)は、日本についてはドクター・フィー相当部分と院内処方の薬剤費を含む総医業収入の全病院推計値であるが、米国はドクター・フィーを含まない病院施設サービス使用料のみについて一般病院のみを対象としたベースである。このベースで比較しても米国の病院医業収入は人口比調整後で日本の1.5倍と大きい。日米同一ベースに引き直すと米国の病院医療費が日本の2倍以上となろう。

入院・外来別の比率は日米ともに2対1となっている。外来患者数は人口比調整後で日本の方が米国の2.6倍と多いが、外来医業収入は米国が日本の1.4倍、したがって外来患者一人当たりでは3.6倍と大きい。これは、米国では入院を必要としない日帰り手術や日帰り検査が多く、一件当たりの医業収入が格段に多いことに因るものと推測される。

病院医業収入を一施設当たり平均で見ると、日本と平均病床数では変わらない米国の病院がドクター・フィーを除いたベースでも107.5億円売り上げている。これに対し、日本の病院は総収入で17.9億円と平均して米国の1/6程度の経営規模に留まっている。

また、一稼働病床数(総病床数に日本;84%、米国;65%の平均病床稼働率を乗じた数)当たりの年間医業収入をとると、日本の病院は平均12.0百万円となっている。これに対し、米国の病院は一病床当たりの生産性向上に努力を傾注してきた結果、平均81.9百万円と日本に比べ6.8倍の医業収入を実現している。

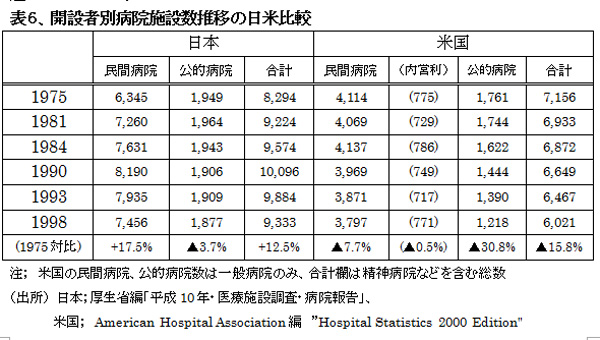

4、開設者別病院施設数の日米比較

日本には1998年現在、民間病院・公的病院併せて9,333の病院施設が存在する。これに対し、人口が日本の2.2倍、国土面積が25.5倍の米国に病院施設は6,021しか存在しない。日本の公的病院には国立、地方自治体立、日赤、済生会などの公的医療機関並びに社会保険関係団体設立の病院を含んでいる。一方、米国の公的病院は、軍関係などの特殊な国立病院を除く、州・郡などの地方公共団体設立の病院だけである。

もっとも、日本では病床数20以上の施設が病院と定義されているが、米国にはこうした基準はなく、5病床以上の施設が病院統計に計上されており、クリニックは原則として無床である。そこで、日本については10床以上有している有床診療所11,032施設を米国並みに病院とみなして加えれば、日本の病院総数は20,365と米国の3倍以上になる。この病院数は施設の数であって、日米ともに同一の開設者が複数の施設を経営しているケースも多い。

1975年以降の日米病院数推移を表6で見ると、米国の病院数はこの間一貫して減少を続け、1975年に比して15.6%減少、ことに公的病院は30.8%減と激減している。これに対し、日本では公的病院は横這いないしは微減で推移して来たが、民間病院は1990年まで増え続け、その後減少に転じているものの1975年との対比では17.5%増となっている。

米国の病院数は人口比調整後では日本の1/3と少ないが、1998年の病床稼働率は、日本84%に対し米国65%と、米国の方がかなり低い。その後も米国の病床稼働率は低下傾向にあるため病院の過剰感が強く、一般病院の数は数年内に4000を割込むものと予測されている。これは、ナーシング・ホームに加えて、CCRC(Continuing Care Retirement Community、高齢者長期ケア施設)といった医療・介護一体型の新しい施設が発達して来たために、療養型の病院は消滅して、病院は急性期の疾患治療のみを対象とするようになってきた構造変化によるところ大である。

一方、日本の病院については、第4次医療法の改正で漸く病床に急性期と療養型の区分が導入された段階であって、病院の機能分化や集約化はこれからの課題となっている。

5、公的病院および民間病院の非営利・営利別の日米比較

病院総数に占める公的病院数の比率は、表6のとおり日本20.1%、米国20.2%とほぼ同じ割合である。ところが、これを病床数で比較すると、日本33.1%、米国16.5%となり、日本における国立、地方自治体立、日赤・済生会など公的病院の占める比重は米国の2倍と大きい。医業収入で計っても、日本では公的病院が35.3%を占めており、一病院当たりの医業収入も民間病院の2.3倍と公的病院の規模が大きい。

米国の公的病院は州・郡立ならびに州立大学の附属病院が主体であり、これらの公的病院がメディケア・メディケイドといった公的医療保険適用の患者を多く診療するなど、民間病院が手掛けない分野を主にカバーしている。日本には自治体病院に加えて国立病院、国立大学附属病院などの大規模公的病院が存在し、先端医療の実施など地域医療の中核体として機能している大病院が多い。つまり、米国の医療サービス供給体制は名実ともに民間主体であるが、日本においては病院数では民間病院が大多数を占めているものの、医療機能の面では公的病院の存在感が依然として相当に大きいといえる。

米国の民間病院開設者の大多数は、教会・慈善団体など寄付によって支えられている非営利法人であるが、株式会社形態の営利企業も771病院存在する。この営利病院は数では民間病院の20.3%を占めているが、病床数では16.1%と平均的には比較的小規模である。

米国の病院は公的、非営利、営利ともに通例MHA(Master of Healthcare Management)の資格を持ったプロの病院経営者によって、独立した経営体として運営されており、3業態の経営方式にはほとんど差異がない。両者の差異は、営利企業の場合には株主に配当する最終利益に法人税が課せられるが、非営利ないしは公的病院については、利益の分配が認められない代わりに法人税は課せられないといった点くらいである。

一方、日本の公的病院は公務員ないしは公務員に準ずる年功給与体系の役職員によって運営されており、人事面では開設者である自治体や大学から独立した経営体とはなっていないケースが一般的である。民間病院は開設者の如何を問わずすべて非営利企業と定められているが、通例出資者の持分が定められており、病院の利益には法人税が課せられている。

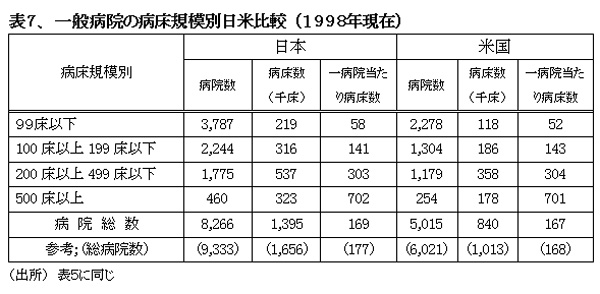

6、一般病院の病床規模別日米比較

医業収入で計った病院の経営規模は、表5のとおり日本の病院は平均して米国の1/6以下の規模に留まっている。しかしながら、病床規模で見ると表7のとおり、病床規模別の分布状況は日米ほとんど変わらず、一病院平均の病床数も日本169、米国167とほぼ同規模である。500床以上の大規模病院は日本の方がやや多く、病床数で見る限り米国の病院規模は決して大きくない。

しかしながら、病床稼働率が日本は84%に対し米国は65%に留まっている点を勘案すると、一稼動病床当たりの医業収入は米国の病院が日本の10倍程度大きいという驚くべき格差が生じている。このように大きな日米格差が生じている要因を以下に分析してみたい。

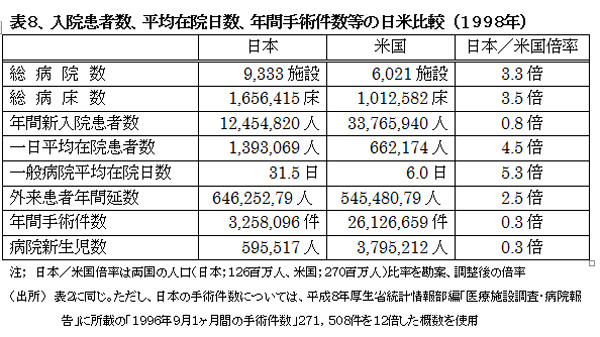

7、入院患者数、平均在院日数、年間手術件数等の日米比較

日本の一般病院数、病床数は表8のとおり人口比調整後で米国の3.5倍内外と多い。一方、年間の入院患者数では日本は米国の8割と少ないものの、一日平均在院患者数は日本が米国の4.5倍と多い。これを反映して、平均在院日数は日本31.5日に対し、米国6.0日と5.3倍の大差がついている。

在院日数が長い日本では、病床の回転率が極めて低い。入院一件当たりの医療費が日米同額と仮定すれば、日本の病院医業収入が米国の1/5に留まっていても不思議ではない。

また、年間の手術件数は米国が日本の3.3倍と多い。この点も、薬剤投与中心の日本の医療に比して、米国の手術指向医療が平均入院日数の短縮に寄与しているものと推測される。

もっとも、この一般病床の平均入院日数を過去に遡ると、1965年には日本28日、米国21日とあまり差がなかった。しかしながら、日本では1986年に40日に達するまで伸び続け、漸くその後減少に転じている。一方、米国はもとより先進主要国の平均入院日数は1965年以降減少しており、米国の6日はほぼ極限に達したものと見られる。手術方法を始めとする医療技術は毎年顕著な改善進歩を示しているので、必要入院日数が毎年短縮されてきたのは至極当然である。ひとり日本の平均在院日数のみ、1965年から1986年まで21年間にわたってこの世界の趨勢に逆行して増加したのは、出来高払いを原則とする医療報酬制度や医療から介護へのシフトの遅れ、これらに起因する病院の経営姿勢に問題があったものと推測される。

日本の平均入院日数が長いのは、制度面の矛盾に起因するだけではなく、入院患者の側に「少しでも長く留め置いてくれる病院がよい病院である」との誤解がある点も見逃せない。米国では、心臓バイパス手術でも、術後3日目からリハビリを始めて1週間で退院するのが一般的である。入院日数は短い方が予後の回復も速く、院内感染などのリスクも少ないとのエビデンス・ベースの医療知識が普及しており、早期退院に対する抵抗感は少ない。出産についても、正常分娩であれば、2・3日程度の入院が米国では常識となっている。

病院を直接訪れる外来患者数が米国の2.6倍と多いのも、日本の特徴である。米国では民間保険団体が導入したマネジドケアにより、クリニックでのプライマリー・ケア医による診察が義務付けられているケースが多いのも事実であるが、幅広い疾病に対応できる専門の家庭医が養成されている点も見逃せない。日本では、病院へのフリー・アクセスが保障されているうえ、大病院への過度の信頼感から軽微な疾病でも病院を訪れる患者が多いことが、病院外来患者数の増大要因と見られる。

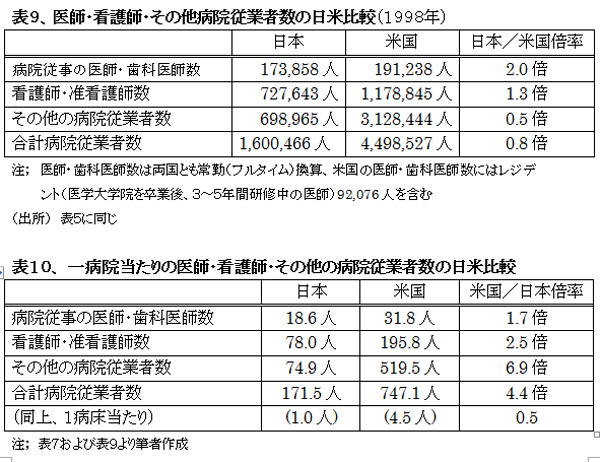

8、医師・看護師・その他病院従業者数の日米比較

病院での臨床・外来医療に従事している医師数は人口比調整後では表9のとおり、日本の医師数は米国の2倍と多い。看護師・准看護師についても日本が1.3倍と多いが、その他の病院従業者数は米国の1/2と少ない。

医師の総数は日本23.9万人、米国72.5万人(何れも1998年)と人口比調整後でも米国が1.4倍と多いが、米国では病院以外のクリニック、研究所、製薬会社、マネジドケア組織などで働いている医師が多く、病院での医療に従事している医師は医師全体の1/3にも満たない。一方、日本では総医師数の72%が病院勤務であるが、このうち大学病院の勤務医4.4万人は同時に教育、研究にも従事しているので、病院での医療に従事している医師の実数は17.4万人をかなり下回っているものと推定される。

一病院当たりの病床数はさきに見たとおり、日本169床、米国167床とほぼ同規模であるが、一病院当たりの従事者数は表10のとおり、米国は日本の医師1.7倍、看護師2.5倍、その他の病院従業者は6.9倍と、日本に比して米国の病院の労働装備率が高い。一病床当たりの病院従業者数は、日本が1.0人に対し、米国4.5人となっている。

米国の病院は人件費を多く投入して密度の高い医療サービスを提供していることが、平均在院日数の短縮に繋がり、病床回転率を高めて、高水準の医業収入を実現しているものと分析される。

Ⅲ.薬剤費支出の日米比較

1、薬剤費・治療材料費の日米比較

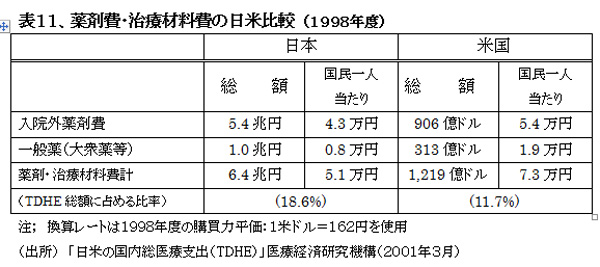

国内医療総支出(TDHE)の費目別内訳中、薬剤費・治療材料費(薬剤費等)は一般医療費に次ぐ大きな額を占めている。薬剤費等の中では、日米ともに入院外薬剤費(米国では外来処方薬と呼称)が中心で、日本では薬剤費等の85%、米国では72%を占めている。

日米ともに入院中の薬剤費等は、「入院医療費」または「病院医療費」に含まれており、TDHEでは薬剤費等には含まれていない。したがって、1998年度の国内医療総支出(TDHE)に占める薬剤費等の割合は、表11のとおり日本18.6%、米国11.7%と認識されているが、実際の薬剤費等の支出総額はこれに入院中の薬剤費等(日本については1.4兆円)を加えた額である。この額を加算すれば、TDHEに占める薬剤費等の比率は日本で4%、米国で2%程度は上昇する。

TDHEに占める薬剤費等の比率は日本が米国の約2倍と大きいが、TDHEの総額が米国は日本のほぼ2倍であるので、国民一人当たりの薬剤費等の支出は逆に米国の方が年間で1万円ほど多くなっている。

日本の薬剤費等の比率18.6%は他の先進諸国に比べてもかなり高いが、過去に遡り入院中の薬剤費を含む国民医療費のベースでの推計値で見ると、1983年には35.1%とさらに高い比率であった。その後、この比率は漸次低下を続け、TDHEの推計を始めた1994年以降のTDHEベースでも、同年の21.6%から毎年低下している。当面、薬価の大幅な上昇は見込めず、薬剤使用の効率化も進むので、薬剤比率は日本では引き続き低下するものと予想される。

一方、米国の薬剤費等は近年一貫して上昇を続け、TDHEに占める比率も1994年の9.6%から98年の11.7%に上昇している。このような薬剤比率の趨勢的変化の要因について以下に考察したい。

2、日米薬剤費等の対総医療費比率趨勢変化の要因

日本の高い薬剤費等の比率は出来高払いを基本とする国民皆保険による現物給付の充実に支えられてきた面が大きい。また、薬剤の保険償還価格を決定する薬価基準制度の下で保険償還価格は類似薬効比較方式あるいは原価計算方式によって公定されている。この価格を上限として医療機関の実際の購入価格は医薬品卸商との交渉で決定されるため、所謂「薬価差益」が必然的に発生する。この薬価差益は80年代には常に薬剤費総額の2割を超えていた。

ところが、1990年以降は2年に1回行われる薬価改定の都度、薬価差益解消を目指して保険償還価格を市場実勢価格に合わせるべく、かつては20%を超えていた「R幅」として知られる既収載医薬品の価格管理幅を2%にまで削減、併せて医薬分業の推進が行われた。このため、既発品の価格が一貫して値下がりを続けた。この結果、最近では、薬価差益は1割以下に落ち込んでいるものの、入院部門では依然として医療機関の経営上無視できないものとなっている。

一方、米国では医薬品の価格設定は製薬メーカーの自由であり、価格戦略はメーカーの選択に任されている。新薬が好評であれば、価格が発売後に漸次引き上げられるケースも通常見られる。メディケアや民間の保険機関はジェネリック薬の優先使用など支払額抑制に努力しているものの、価格の決定権は製薬メーカーにある。

なお、米国では外来診療については医薬分業体制が完全に定着しており、入院部門についてもDRG/PPSといった診断群別包括支払方式が一般化してきたため、病院はなるべく少なく調剤する努力はするものの、薬価差益の発生する余地はほとんど存在しないといわれている。

3、一般医療費に占める入院外薬剤費(外来処方薬費)比率の日米比較

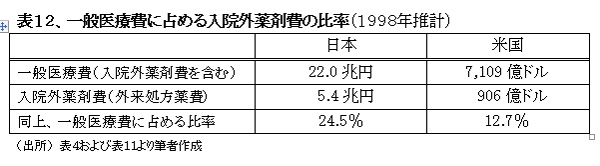

薬剤費の太宗を占める入院外薬剤費(外来処方薬費)について、一般医療費に対する比率を見ると、表12のとおり日本24.5%、米国12.7%とかなりの差が存在する。上述のとおり今後この格差は縮小に向かうものと予想されるものの、現状では日本の入院外薬剤費の比率が極めて高い。

これは、出来高払い制が招来する病院・診療所での薬剤の過剰処方に加え、「薬を貰いに病院へ行く」といった処方薬剤依存の庶民感覚や一般大衆薬を全額自己負担で購入するよりも保険診療での処方薬の方が自己負担額が少ないといった制度上の問題に因るところが大きいものと推測される。

一方、米国においては処方薬売上の伸びは近年著しいものの、65歳以上の高齢者を対象とするメディケアではこれまで外来処方薬に保険適用を認めていない。このため、薬剤費自己負担の増大が大きな社会問題となって、メディケアについても外来処方薬の保険負担を実現する方向での政策論議が進んでいる。

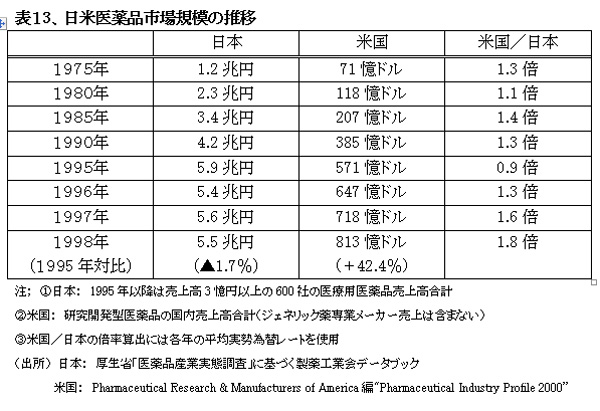

4、日米医薬品市場規模の推移

医薬品の国内消費市場規模は表13に見られるとおり、1995年まで日米ともに順調に拡大、このペースは他の先進諸国を大きく上廻っていた。1996年以降は、日本の市場が縮小に転ずる一方、米国の市場は拡大のペースが一段と加速している。

日本では、近年先に述べた薬価基準制度改定による価格下落が医薬品メーカー・卸商の売上高を減少させ、収益を圧迫している。製薬メーカーにとっては、これまでのように類似の新薬投入が困難となり、薬効顕著な新薬についても高価格では売り込めない状況に追い込まれている。このため、当面薬剤費の大幅な上昇は予想されない。

日本の薬価制度下では、研究開発に多額の投資を要する高効能新薬の価格が抑えられ、少ない研究開発費で上市できる新薬の価格が高止まりする弊害は否めない。

一方、米国の製薬メーカー売上高は1995年以降、毎年10%を超える高成長を続けている。その主因は自由競争下でも製品価格が日本とは逆に発売後時間の経過とともに上昇していること、研究開発に多額の投資を行った高価格の新薬が売上を伸ばしていることにある。

5、日米薬剤費等の将来予測

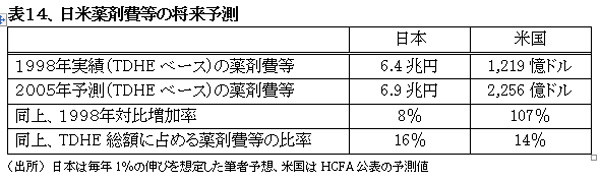

厚生労働省の将来推計によると、日本の国民医療費は2005年度には37兆円(TDHEベースでは41兆円)と年率5%程度の増加が見込まれているが、構成費目別の予測は公表されていない。TDHEベースでの薬剤費等についてみると、1995年以降は横這いであり、医薬品メーカーの売上も減少傾向にある。このような状況が続けば、向う5年間についても精々年率1%程度の伸びと予想され、医療費全体に占める薬剤等の比率も表14に示した16%程度に低下しよう。

その根拠として、米国研究製薬工業会(Pharma)は既収載医薬品の薬価引き下げ加速に加え、1999年度でも依然として5,000億円は存在する薬価差益の存在、ならびに控え目に推計しても1.1兆円程度と見られる薬品の過剰使用を指摘している。

さらには、1996年以降、日本の大手製薬会社の研究開発投資額も減少に転じており、政府や大学の研究開発予算も米国の1/5程度と少ないことも医薬品市場の成長阻害要因として働いている。

一方、米国においてはバイオ技術の育成を国家戦略の大きな柱として位置づけ、官民挙げてゲノム創薬など高度製薬技術の開発に取り組んでいる。この結果、薬効の顕著な新薬が相次いで上市されることから、薬剤費支出も2005年には1997年の2倍以上に急拡大、医療費全体に占める比率も14%程度に上昇するものと見込まれている。

Ⅳ、歯科医療の日米比較

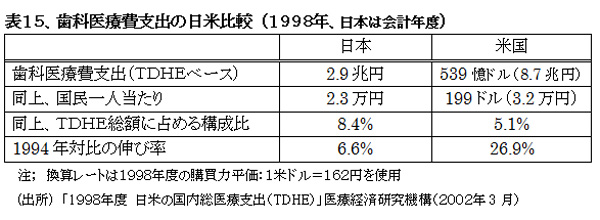

1、歯科医療費支出の日米比較

日米ともに歯科医療費は医科についての一般医療費とは別建てで把握されている。歯科医療費には歯科診療の費用(技術料)のほかに歯科材料、薬剤の費用、インプラントや歯列矯正に要する費用などを含んでいる。

国内医療総支出(TDHE)に占める歯科医療費の割合は表15のとおり米国の5.1%に対し、日本は8.4%となっている。ただし、最近の伸びは米国の方が3倍も大きく、日本の歯科医療費は頭打ちの感がある。

日本の歯科医療では特定の歯科材料や歯列矯正については、一部例外はあるものの、原則として医療保険が適用されない全額窓口自己負担の自由診療の割合が高い。この自由診療にかかる歯科医療費0.4兆円を含めて、歯科診療については窓口自己負担の割合が3割強となっている。

米国においても歯科診療は通常の医療保険ではカバーされない費用が多く、一般医療については2割程度に留まっている自己負担の割合が歯科については5割弱と高くなっている。

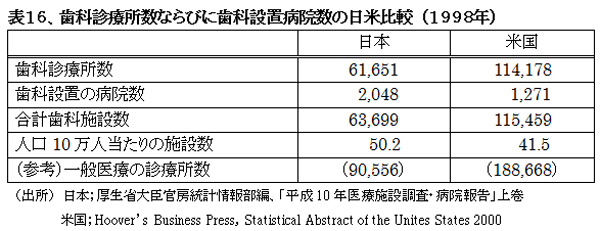

2、歯科診療所数ならびに歯科設置病院数の日米比較

歯科診療は病院中心の一般医療とは異なり、日米ともにそのほとんどが歯科専門の診療所(クリニック)で提供されている。歯科・口腔外科などの診療科を設置している病院数は日米ともに病院総数の2割強に留まっている。

人口10万人当たりの歯科診療所・歯科設置病院の数は、表16のとおり日本50.2施設、米国41.5施設となっている。米国においても歯科クリニックは数年前から過剰といわれているが、人口比で日本は米国よりも2割強多い。

日本の歯科治療は虫歯を削ったり詰めたりする後始末の処置がほとんどで、虫歯や歯周病病因の根本的な治療や予防面にはあまり注力しない歯科医師が多いと言われている。歯科医師は病気の罹り初めでも後始末の処置しかしないから、治療をしても歯の健康そのものはよくはならないとの見方もある。日本では乳幼児から高齢者までの生涯を通じて各人のライフ・スタイルに合った歯の検診の制度化が、米国に比して遅れているといえよう。

米国では歯の病気についても専門分化が進んでおり、症状別に補綴科、歯周科、矯正科、歯内療法科、口腔外科などのそれぞれの専門医に繋ぐシステムとなっている。また、それぞれの専門分野では専門医、認定医、指導医というレベルで構成されている。専門医は一般医としての臨床経験を積んだうえで、大学院コースでの履修をした歯科医、認定医は専門医がさらに規定の研修後に資格試験に合格した場合に認められる。

歯科でもこのように専門分化が進んでおり、都市部の一般の歯科クリニックでは口腔衛生の指導と修復治療や初期の歯周治療など簡単な処置を中心に行い、抜歯なども専門の口腔外科医に集中して行われている。矯正歯科専門のクリニック数も約8,600と多い(日本の矯正歯科専門開業医数は約960、ただし、兼業標榜医数は約13,000人)。

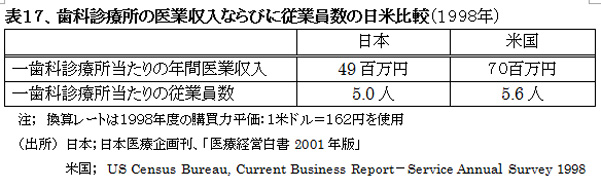

3、歯科診療所の医業収入ならびに従業員数の日米比較

表17に見られるとおり、歯科診療所一施設当たりの従業員数はほぼ同じで、年間医業収入は日本49百万円に対し米国70百万円と米国の方が4割ほど多い。ただし、米国のTDHEは日本2倍である点を勘案すると、日本の歯科診療所の医業収入は相対的には高いものと判断される。

4、歯科医師数の日米比較

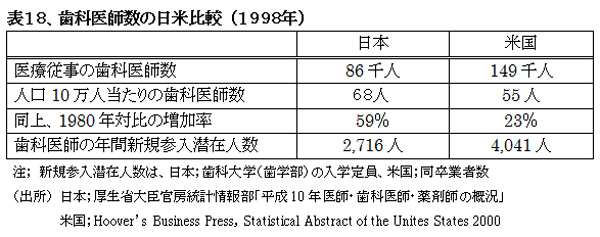

歯科医療に従事している歯科医師数は表18のとおり、人口10万人当たり日本68人、米国55人と、日本の方が2割方多い。

日米両国ともに歯科医師過剰が問題となっているが、米国では1996年の155千人をピークとしてすでに減少に転じている。一方、日本では歯科大学(歯学部)の入学定員を予定どおり10%削減しても2015年までは増加の一途を辿り、人口10万人当たり90人近くに達するものと予想されている。

米国では歯科クリニック間の熾烈な競争によって、需要に合わせた供給調節機能が自動的に働いている。一方、歯科医療サービスの質が診療報酬に反映されない出来高払いの医療保険のもとで保護されてきた日本では、歯科診療所の収益確保が容易であるところから、競争意識も希薄で、需要動向を無視した診療所の増加が依然として続いている。

Ⅴ、精神医療の日米比較

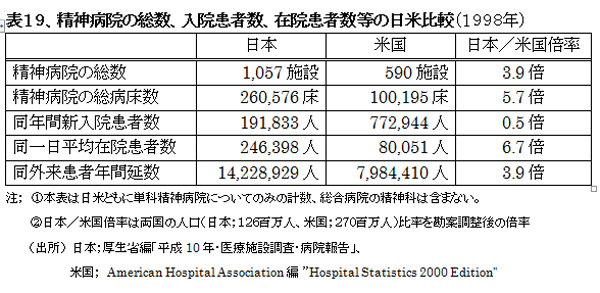

1、精神病院の総数、入院患者数、在院患者数等の日米比較

さきに「医療費支出の日米比較」で見た一般医療費には精神医療にかかる医療費も含まれているが、精神医療については病床数、平均在院日数などの数値で見るかぎり一般医療に比して日米間の開きが格段に大きい。

日本の精神病院数、その病床数は表19に見られるとおり、人口比調整後でそれぞれ米国の3.9倍、5.7倍と多い。さらに、一日平均の入院患者数は日本が米国の6.7倍と多い。

ところが、年間の新入院患者数では、日本は米国の1/2に留まっている。したがって、日本の患者一人当たりの平均在院期間は米国に比して13倍強長いという計算になる。精神医療については、治療方式や診療報酬だけではなく、社会環境など種々の状況を考慮する必要があるものの、米国の13倍強という日本の長い精神科患者の平均在院日数は注目に値する。

なお、外来患者数は日本が米国の3.9倍と多いが、これは医療保険制度運用の違いで薬剤の処方のみのために通院するといった事情によるところが大きく、日本の精神病患者数が米国に比して多いとは考えられない。

2、精神病院の総数、入院患者数、在院患者数等の日米比較

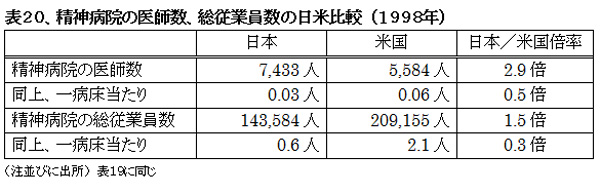

精神病院での治療に従事している医師の数は、表20のとおり一病床当たりで見て日本が米国の1/2と少なく、総従業員数は1/3以下である。しかも、日本の病床稼働率は94.5%と高く、米国は50%程度と言われているので、精神医療スタッフ不足感は日本の方がさらに大きい。社会復帰を助けるソーシャル・ワーカーも日本では配置義務がなく、平均で入院患者100人に1人しか置かれていない。精神医療には、隔離や投薬よりも人間的な関わりが決定的に重要視され、医療スタッフは他科よりも多く必要とされるが、医療法による最低基準も医師48:1、看護婦6:1と一般医療よりも低く定められている。このような専門医療スタッフの不足が極端に長い平均在院期間の一因かとも考えられる。

一方、米国では精神医療についても早期退院を目標とした密度の高い専門的な治療が指向されている。また、つとに精神医療の脱施設化を進め、病院から福祉ホームなどの地域組織や在宅へ医療の場をシフトしてきている。このような諸方策が精神病床の減少や平均在院期間の短縮に繋がったものとされている。

Ⅵ、高齢者医療・介護の日米比較

1、高齢者医療費・介護費用の日米比較

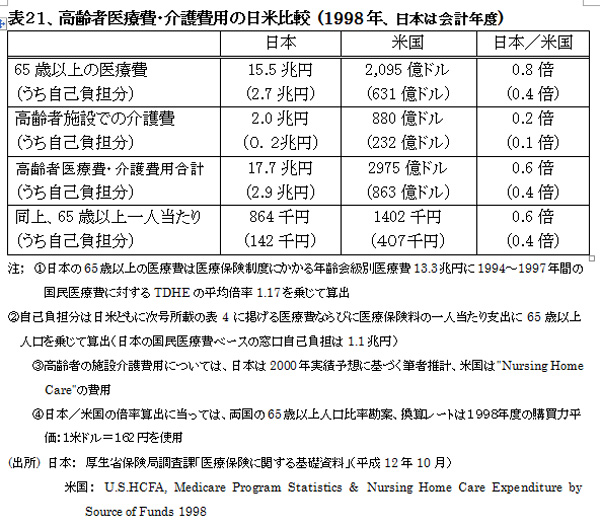

米国Health Care Financing Administration(HCFA、米国医療財政庁)の"National Health Expenditures"(NHE)統計には、在宅医療介護であるホーム・ヘルスケア(Home Health Care)に加えて、高齢者施設介護の大宗を占めるナーシング・ホーム・ケア(Nursing Home Care)の費用が計上されている。また、米国のホーム・ヘルスケア費用(1998年で293億ドル)には在宅介護費用も含まれているが、その過半は医療にかかるものと推定される。

米国のナーシング・ホーム・ケア費用は表21に見られるとおり、1998年には880億ドル(約14.3兆円)となっている。1988年には405億ドルであり、10年間で2倍強に増大している。ナーシング・ホーム・ケア費用880億ドルのうち、狭義の医療費と目されるメディケア負担額は100億ドルと11%に過ぎない。メディケイド負担額が407億ドル(46%)と大きく、残余は個人負担232億ドル(29%)と民間保険117億ドル(13.3%)などでカバーされている。

一方、日本では昨年4月にサービスが開始された介護保険導入前の高齢者施設介護費用については、措置費分の統計計数しか存在しない。また、在宅医療費に介護費用分は含まれていない。

そこで、1997年度以前の日米TDHE(国内総医療支出)算出に当っては、両国のベースを揃えるために、日本の計上基準に合わせて米国のNHEからメディケア部分以外のナーシング・ホーム・ケア費用を控除している。

ところが、日本でも2000年4月に介護保険制度の運用が開始され、初年度の実績が明らかとなったので、これを基に1998年度の介護費用を大雑把に逆算した。そのうえで、本稿では日本についても出来る限り米国の計上基準に合わせて、65歳以上の高齢者についての医療費・介護費用を合算したベースでの日米比較を試みることとした。

もっとも、介護費用については、米国においても現在介護の6割以上を占めている家族による介護は統計上カウントされず、第三者による介護のみが対象となっている。将来的には、高齢者の増加につれて日米ともに家族による潜在的な介護が公的ないしは商業ベースの介護費用として急速に顕在化してくる。また、日本においては医療と介護が行政面で区分されてきたが、将来的には一体化の方向に進むであろう。

1998年度についての65歳以上の高齢者医療費・介護費用合算額を日米で対比してみると、表21のとおり65歳以上一人当たりでは日本は米国の0.6倍となっている。この倍率はTDHE総額の倍率とほぼ同じであるが、高齢者医療費の規模が日本は米国の0.8倍と相対的に大きく、逆に施設介護費用は日本が米国の0.2倍と小さい。これは米国では介護施設で施されている介護サービスが、日本では病院での長期療養サービスとして提供されているためである。介護保険導入後は療養型病床群などの施設でのサービスが介護療養型医療施設などに移行して介護費用が増加、その分の医療費は減少するものと予想されている。

65歳以上の高齢者一人当たりの医療費・介護費用(日本864千円、米国1,402千円)は国民一人当たりの総医療費(日本265千円、米国582千円)に比し、日本3.3倍、米国2.4倍と、日本の高齢者医療費は総医療費に比して相対的に大きい。次に、医療費・介護費用支出に占める自己負担額について見ると、日本は米国の0.4倍程度に留まっている。

日本の介護費用が少ない点ならびに医療費・介護費用に占める自己負担割合が少ない点について、高齢者の人口動態、医療保険制度、個人所得・消費動向、介護施設の性格などの観点から以下に考察してみたい。

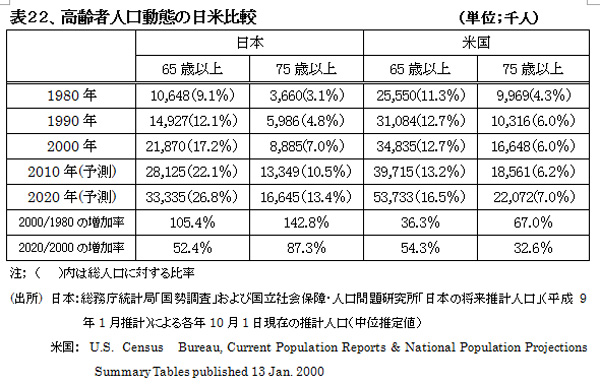

2、高齢者人口動態の日米比較

65歳以上の高齢者が全人口に占める割合は、表22のとおり2000年現在で日本17.2%、米国12.7%となっている。過去20年間で日本の高齢者人口が2倍以上に増大したのに対し、米国では36.3%増に留まっている。この20年間の普通出生率の格差(人口1、000人につき、日本11.1人、米国14.7人)とも相俟って、この間に日米の高齢者比率は完全に逆転している。ただし、75歳以上の高齢者が総人口に占める割合では、日本7%、米国6%と大差はない。

将来予測について見ると、日本の65歳以上人口は今後20年間に5割以上増加し、少子化の影響もあって総人口に占める割合は26.8%にまで上昇する。一方、米国の65歳以上人口増加率は日本より若干高いものの、総人口も引き続き増加するので、総人口比での高齢者比率は20年後でも16.5%と現在の日本よりも若干低い水準に留まるものと予測されている。

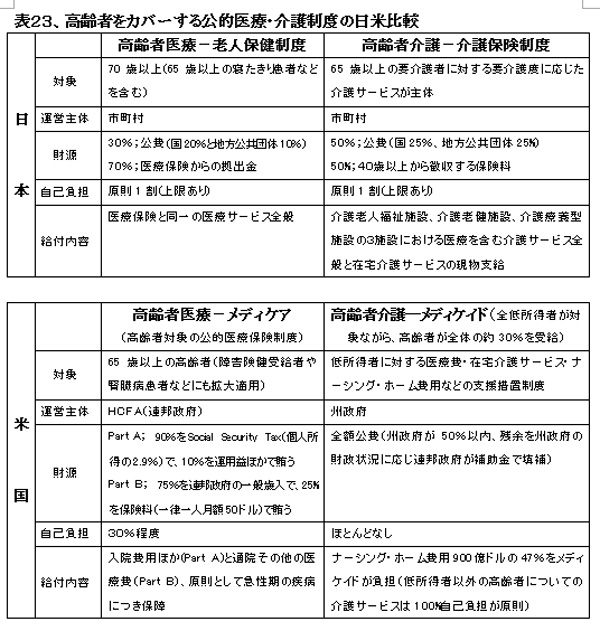

3、高齢者をカバーする公的医療・介護制度の日米比較

日米両国における高齢者をカバーする公的医療・介護制度の概要を表23にとりまとめた。

米国では高齢者を対象とした連邦政府による公的医療保険制度として「メディケア」が1965年に発足した。メディケアが保障する医療費は治療に要した費用の全額ではなく、かなり制限的である。たとえば、Part Aの入院費用の場合、150日以内の入院費用については入院期間に応じて個人負担額が逓増し、150日超の入院費用については保障されない。要するに、メディケアは基本的に急性期の疾病に対する保障であって、慢性病についての保障は限られているうえ、通院に伴う薬剤費、歯科治療、補聴器などは保障外となっている。

このような制約があるため、米国においても高齢者医療については皆保険が実現してはいるものの、表21で見たとおり高齢者の医療費自己負担の割合は30%と高い(総医療費についての患者自己負担割合は20%)。

高齢者の医療・介護費用補助についても適用されている「メディケイド」は保険システムではなく、低所得者を対象として老人ホームの費用などさまざまな費用を州政府が低所得者に代わってサービス・プロバイダーに支払う支援措置制度である。高齢者の施設介護費用にかかる給付財源は、その1/2をメディケイドに依存している。メディケアはごく一部の医療部分をカバーするのみで、両者の連携はとられていない。要するに、貧困にならない限り高齢者の介護費用は自己負担という仕組みになっている。

一方、日本の高齢者医療は市町村が主体となって運営する70歳以上の高齢者を対象とする「老人保健制度」により財源が確保されている。患者の自己負担は、1973年から82年まで無料化されていたが、その後徐々に引き上げられ、1997年度では6.2%となっている。老人保健制度の対象外である65歳以上70歳までの自己負担額を含めると、自己負担率が約10%となるが、全TDHEベースでの患者自己負担割合21%に比し、その1/2と低い。さらに、高齢者介護については、2000年4月に介護保険制度が発足したが、この制度による自己負担も上限つきの原則1割負担と、米国に比し低い。

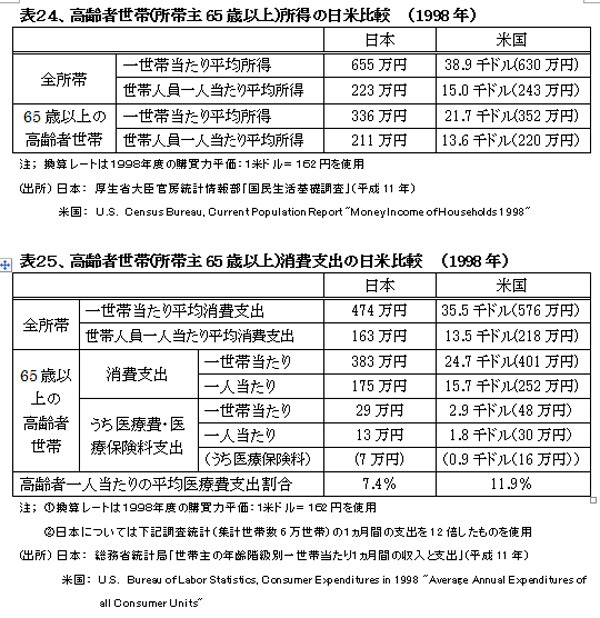

4、高齢者世帯所得・消費の日米比較

所帯主が65歳以上の高齢者世帯平均所得額は表24のとおり一世帯当たりで、日本336万円、米国352万円とほぼ同一水準にある。世帯人員一人当たりでも、日本211万円、米国220万円と近似しており、両国ともに高齢者一人当たりでは全所帯の平均所得と大差のない高い所得水準となっている。

日本の場合、高齢者世帯所得額の64.5%が公的年金と恩給、23.3%が勤労所得で構成されており、一部の高所得者への所得の偏在は比較的少ない。米国については、所得の種別構成は不詳ながら、年間75千ドル以上の所得がある高所得者の割合が8.5%となっていることから、高所得者への偏在が大きいものと推測される。

高齢者世帯の平均消費額も表25のとおり日本383万円、米国401万円と似通っている。両国ともに所得額より消費額の方が若干多いが、これは貯蓄の取り崩しなどが消費に充てられていることによる。

高齢者一人当たりでは、米国252万円に対し日本が175万円と低いが、これは統計の歪みによるものと推測される。引用した日本の消費動向調査は5年に一度行われる集計所帯数約6万世帯を対象とした大規模なものであるが、高齢者世帯については平均世帯人員が2.19人(表24の所得統計では1.59人)となっており、単身者世帯が調査対象から外されているので、実態から乖離している。

高齢者の一人当たりの医療費および医療保険料支出について見ると、日本13万円、米国30万円と2倍強の開きがある。そのうち、医療保険料の負担について見ても、日本7万円、米国16万円とやはり米国が日本の2倍強となっている。

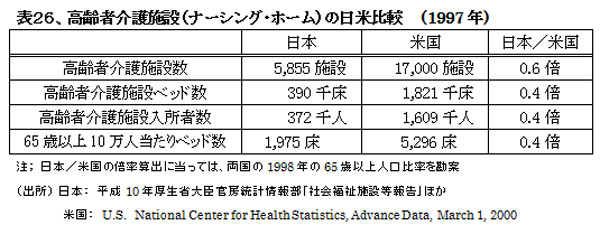

5、高齢者介護施設(ナーシング・ホーム)の日米比較

1997年の両国統計では、表26のとおり施設数、ベッド数、入所者数ともに高齢者の人口比勘案後で、日本は米国の半分程度以下の水準にある。この時点での日本の高齢者介護施設には、身体上もしくは精神上著しく欠陥があるために常時の介護を必要とする特別養護老人ホーム(特養)のほかに、主に経済的理由で高齢者を収容している養護老人ホーム、軽費老人ホームおよび有料老人ホームを含んでいるが、特養が全体の2/3を占めている。ところが、2000年10月現在で介護保険の対象となっているのは特養(4,486施設、299千ベッド)に加えて介護療養型医療施設(3,930施設、116千ベッド)、介護老人保健施設(2,683施設、234千ベッド)の合計で、11,099施設、649千ベッドとなっている。この結果、高齢者人口比で、施設数では米国を上回るものの、ベッド数では依然米国の6割程度の低水準に留まっている。医療サービスよりも看護や介護サービスを主体とするこの3施設は、いずれは同質化して、米国のナーシング・ホームに相当する高齢者介護施設となろうが、ベッド数では2005年でも精々800千ベッド程度と予想されている。

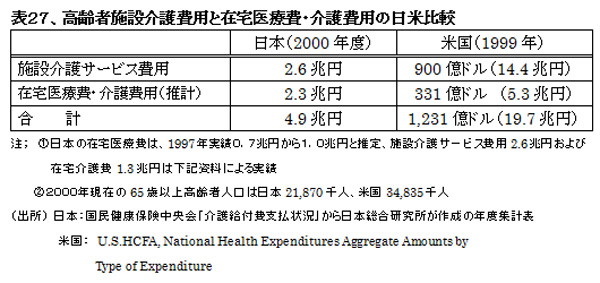

6、高齢者施設介護費用と在宅医療費・介護費用の日米比較

表27に掲げる米国のナーシング・ホーム費用900億ドルはメディケイドからの支出47%を主体に60%が公費で賄われ、自己負担が27%、残余の13%は民間保険でカバーされている。ナーシング・ホームは高齢者の看護・介護が主体で、必要に応じ医療サービスも提供される施設であるが、実体的には低所得者を主体に収容する措置施設となっている。全額自己負担の老人ホームはこの範疇には入っていない。

一方、日本でも施設介護は、従来は主に経済的理由により居宅での介護が困難な困窮者を対象とした行政措置として制限的に行われてきた。介護保険制度の発足により、対象が介護を必要とする全高齢者に拡大され、措置制度から契約制度に移行したものの、名実ともに全高齢者が利用できる介護施設となるかどうかは今後の制度運営に掛かっている。介護保険初年度となった2000年度における上記3介護施設での施設サービス費用は2.9兆円と推計されている。療養型病床群の介護保険適用施設への移行が遅れていることが主因で、この金額は当初予算より0.8兆円程度低い水準に留まっている。この未達額を加えても、日本の施設介護費用は米国の1/4弱、高齢者人口比勘案後でも4割程度の低水準にある。

なお、在宅医療費・介護費用(ホーム・ケア)については、高齢者人口比勘案後では、日本は米国の7割程度と大差のない水準にある。

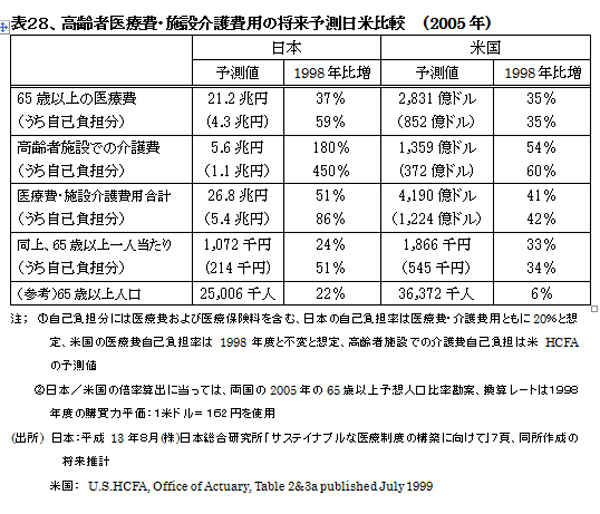

7、高齢者医療費・施設介護費用の将来予測日米比較

高齢者医療費・施設介護費用の2005年における合計規模予測は表28のとおり、1998年実績との対比で見れば、日本51%増、米国41%増となる。このうち、日本については22%が高齢者人口の増加によるもので、米国はこれが6%と低い。したがって、高齢者一人当たりの費用増で見れば、日本24%に対し米国34%増と、米国の伸びの方が大きいものと予測されている。なお、米国の将来予測はHCFAの公表値、日本についてはこのベースでの公的予測値がないので、日本総合研究所の予想値を採用した。

日本では介護保険制度の本格化により、医療分野から介護分野への移行が進む結果、介護費用は大幅に増加するものの、医療費部分の伸びは抑制され、全体での高齢者一人当たりの増加は年率3%強程度と予想される。一方、米国でも高齢者の施設介護費用の増加が大きく、高齢者人口の伸びは低いものの、高齢者医療・介護費用の増加ペースは全国民の医療費の伸びよりもかなり高い年率4%程度と予測されている。

Ⅶ、医療機能評価機構の日米比較

1、はじめに

国民が適切で質の高い医療を安心して享受できる医療システムを確立するためには、患者の医療機関の選択に必要な情報の開示が不可欠である。医療機関が提供する情報の信頼度を高める第一歩は、医師や病院自体による自己評価とその開示であり、次は同僚の医師や病院に依頼して行う同僚評価(Peer Review)である。これらの評価が医療行為についての再点検を行う意義は大きいものの、自己ないしは身内の評価に伴う恣意的な側面を払拭することは困難である。そこで評価の客観性を担保するために必要とされるのが「第三者による評価」ということになる。

第三者による評価のメリットは、幅広いデータの蓄積により他の医療機関との比較対比や質の向上に資する医療の標準化などが可能となる点にある。このような第三者による評価は患者が医療機関を選択するに際して必要とされるだけではなく、医療機関自身が自らの位置づけを客観的に把握して改善目標を策定するにあたっても有益な指標として活用できる。さらには、監督官庁や提携関係にある医療機関や就職を希望する医師・看護師などの医療スタッフなどの関係者にとっても有用な情報となり得る。

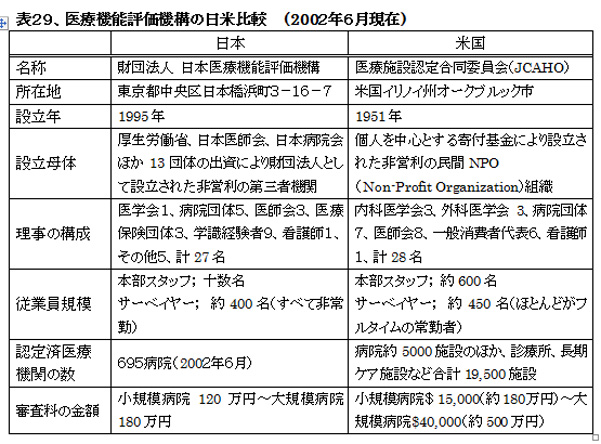

日本においても医療機能評価についての第三者評価の必要性がようやく認識され始め、1995年に「財団法人・日本医療機能評価機構」が発足、1997年から審査を開始したが、そのお手本となった米国の「医療施設認定合同委員会(The Joint Commission on Accreditation of Healthcare Organizations、JCAHO)は1951年に設立されている。その間、実に44年の遅れがあり、両者を並列的に比較しても意味がないものの、両機構の概要を表29にとり纏めた。

米国ではJCAHOに加えて、主としてマネジドケア保険団体(HMO)の質の評価を行う目的で1990年に設立されたNCQAの評価認定が医療の質向上に大いに貢献している。日本でも保険者機能の強化がこれからの政策課題の一つに挙げられるようになったが、NCQAはまさに医療保険機関の質を評価する役割を果たしている。本稿ではJCAHOの生成発展の過程とNCQAの概要に焦点を絞って解説する。

なお、米国では先に述べた医師相互間・病院相互間の同僚評価(Peer Review)を奨励・支援する目的で設立されたPeer Review Organization(PRO)という組織が各州単位で活発に活動している。また、高齢者の介護施設を対象に介護機能だけではなく、財務面での安定性についての評価を行うContinuing Care Accreditation Commission(CCAC)といったNPO組織なども存在している。これらの評価組織は日本には存在せず、介護施設についての機能評価の動きがようやく出始めた段階である。

表29、医療機能評価機構の日米比較 (2002年6月現在)

2、Joint Commission on Accreditation of Healthcare Organization(JCAHO)創設の経緯

JCAHOの医療機能評価手法は50年近くにわたる長い歳月を経て、積み上げられ磨き上げられたものである。その間に自らの組織や理念にも絶えざる変革を行って来た。JCAHOのホームページにはその使命と克明に記録された創設以来の歴史が掲載されているが、その節目の出来事について解説してみたい。

JCAHOのそもそもの歴史は1910年代にエルネスト・コッドマン医師の「End Result System」の提唱に始まる。彼は当時の「医療の標準化」運動に呼応して、全米外科医師会を巻き込み、病院が守るべき最低基準を作成した。この運動が結実して 1951年にJCAHOの前身であるJCAHが組織された。1953年に第一号の病院認定が行われ、1970年には最初の認定基準が作られた。

この過程で驚くべきことは、コッドマン医師が提唱した医療の標準化は当時彼が所属していたハーバード大学では受け入れられず、やむなく大学を離れて一医師として彼を理解する同僚とともに頑張ったという事実である。標準化といった最低限の基準設定にも抵抗が強かったのである。

3、JCAHOによるAccreditationの公的リンクとその後の急成長

最初の大きな転機は1965年のメディケア・メディケイド法制定を機に、JCAHの認定を受けた医療機関は政府の審査抜きで両制度への加入者を受け入れることが出来るようになった時である。もっとも、この時にもJCAHの独自性を失ってはならないとする考え方からJCAH内部には行政とリンクすることに反対する意見も強かったが、結果的には独自性を保持しつつ行政ともリンクする形で理想的な発展を遂げて来たのは見事である。

1970年には、これこれの最低基準を守るべしとのこれまでの最低限基準から脱して、病院施設にとって最も望ましい基準として提示された上限値の達成度を評価する方向にJCAHの指導方針を改めた。それ以前はCertificationとかLicensureといった最低基準を満たしておれば取得できる資格であったが、それを上限値の達成度評価に改めることにより、JCAHのAccreditationを差別化出来た意義は大きい。

1987年には評価対象施設の拡大に対応して名称をJCAHOに変更しただけでなく、「Agenda for Change」という改革に取り組み、絶え間なく質の改善を進めるCQI(Continuous Quality Improvement)の手法を導入した。この手法開発に当たっては、トヨタをはじめとするわが国のメーカーが品質と生産性の向上面で大きな実績を挙げたTQM(Total Quality Management)や改善運動を徹底的に研究し、そこから有益なヒントを多数得ている。

この間には、Structure(組織構造)やProcess(過程)の評価に加えて、Outcome(成果)をPerformance(目標達成度)に焦点を合わせて評価するといった段階にまで評価基準を高めた。

1995年からは「Action Plan」を発足させて、Indicator Measurement System(生産指標計測システム)を徐々に導入した。これをさらに発展させたORYXと称する次世代の審査・認定手法が1999年には開発されている。Oryxは砂漠を跳梁するアフリカ産の大カモシカに因んで名づけられたもので、その構想の雄大さを象徴している。

4、JCAHOの最新動向

1999年には設立来掲げてきた「使命」の文言を変更して、患者にとっての安全性の確保がJCAHO最大の使命である旨、明確に表明した。この改定の契機となったのは、マネジドケアの行き過ぎによる医療の質低下を懸念した米国保健省が1997年に「米国の医療の質研究プロジェクト」を発足させ、その最初のテーマとして「患者の安全性」を採り上げたことにある。

昨年公刊されたその報告書「過ちは人の常-より安全な医療システムの構築」で、医療事故による年間死亡者数は交通事故死者数を上回ると指摘のうえ、事故率を下げるには個人を非難するのではなく、医師・看護師・薬剤師・その他の専門職間の壁を低くして、協調システムによるチェック体制をとることが重要と強調している。JCAHOがその「使命」に安全性の向上をことさら書き加えたのは、このような動向に逸早く対応したものと解される。

米国の医療機能評価システムを国際的に広めるべく、1999年に公表されたJC国際認定基準の初版はJCAHOの歴史の中でも画期的なことである。医療の質向上を求めるニーズは世界中至る所で高まっている。このニーズに応えるべく各国固有の法律の壁を乗り越えて共通化出来るところから手掛けて、評価手法のインターナショナル・スタンダードを各国と協働して確立しようというまさに初の試みである。このように意欲的な国際プロジェクトは米国の組織でないとなし得ないところである。

5、The National Committee for Quality Assurance(NCQA)の概要

NCQAはマネジドケア保険団体(HMO)の質を評価するために1990年に設立された民間非営利の組織で、年間の事業規模は2,500万ドル(約30億円)に達している。その使命は全国のマネジドケア医療保険が提携する医療機関を通じてどのような医療サービスを提供しているかを審査し評価することによって、利用者から最も信頼される情報源となることを目標として掲げている。

医療費の高騰に対処するための切り札として1980年代半ばから急速に台頭してきたマネジドケア保険団体は医療費の削減に努力を傾注するあまり質を犠牲にし、患者の選択権をも奪っているとの批判を浴びてきた。この批判をかわすためにマネジドケアは自己評価や同僚評価を試みたが効果は挙がらず、結局第三者として公平な評価が不可欠との結論に達し、NCQAの誕生となった。

現在NCQAの評価の対象となっているマネジドケア保険団体は約500社あり、合計で5,100万人が加入している。ただし、認定対象先からの認定手数料収入は総収入の1/3程度で、残余は財団からの助成金、教育事業その他の収入で賄っている。

評価認定のための調査は医師やマネジドケアの専門家約300名が、対象先訪問は3日間、4~5名で構成するチームに分かれて行っている。

NCQAの品質評価の方法は3種あり、保険の機能を評価する認定制度(Accreditation)、保険のパフォーマンスを測定するHealth Plan Employer Data Information Set(HEDIS)、保険加入者の経験・満足度を評価する消費者調査のConsumer Assessment of Health Plans Study(CAHPS)から成っている。

雇用主や消費者が保険を選択するにあたってのポイントは、どの保険を選べば良い成果が得られるかという結果としてのパフォーマンスである。この要望に応えて開発されたのがHEDISであって、これは54のプロセスと成果を指標化して保険団体同士を比較できるようにしたものである。評価の対象には、たとえば小児の予防接種率とか心臓発作後のベータブロッカー療法の実施率と再発率といったデータを選び、基準と質との関連性、臨床的根拠に照らした妥当性、実効性などを調べたうえで、保険団体間の比較を行う。この結果明らかな点は、当然のことながらマネジドケア間に当初は大きな格差が存在するが、指標の公表を続けていくうちにこの格差が縮小してくるという事実である。

6、日本医療機能評価機構

日本の医療機能評価機構は1995年に発足、1997年から審査を開始し、2002年6月までの5年間に695病院の認定を行った。審査は書面審査と訪問審査により400~500に細分化された評価項目の評点がおおむね標準的な水準以上であれば、認定証が交付される。評価項目は①病院の理念と組織的基盤、②地域ニーズの反映度、③診療の質の確保、④看護の適切な提供、⑤患者の満足と安心、⑥病院の運営管理の合理性に大別される。現在、当初認定期間5年を経過した病院の認定更新については、患者の安全確保面などの審査強化を盛り込んだ評価項目の改定作業が行われ、2002年4月から実施されている。また、対象病院の数については、厚生労働省では2006年度までに2,000病院に増やす目標を決めている。

サーベイヤー(評価調査者)は一定の研修を受けた病院の院長、看護師長、事務長などの経験者が主体で、全員非常勤である。訪問審査は通常4人一組で原則として丸一日で完了する。

この制度は認定の有無により病院をランクづけするものではなく、監督官庁の認可や免許ともリンクしていない。第三者評価を基に病院の抱えるさまざまな問題の改善に取り組む意欲を高め、質の高い医療サービスを提供できるように支援することを目的としている。病院は認定病院であることを広告することはできるが、認定内容の詳細を開示する義務はない。もっとも、医療機関の第三者評価を義務化し、評価結果を全面開示すべしとの提言も出ており、今後の動向が注目される。

Ⅷ.医師・看護職・医療事務管理職教育の日米比較

1、医師教育の日米比較

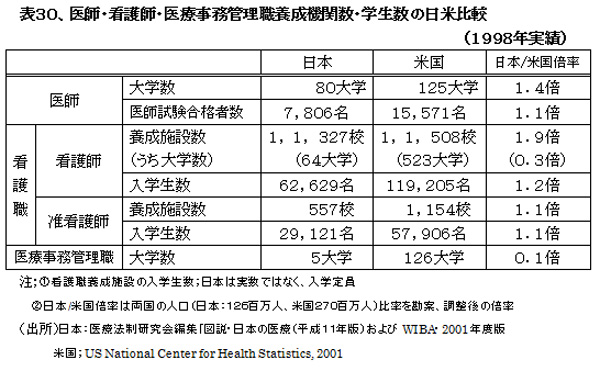

大学の医学部(医科大学を含む)数は表30のとおり日本80大学(うち国公立51、私立29)、米国125大学(うち州立73、私立52)と人口比勘案後では日本の方が4割方多く、国公立の割合も高い。毎年の医師試験合格者数は日本約8千名、米国16千名弱で、両国ともに最近10年間は横這い、人口比勘案後では両国ほぼ同水準にある。もっとも、日本では無医大県解消計画が進められた結果、入学者数は1960年の2,840名から20年間で約3倍に急増している。また、米国では卒業後に保険団体や製薬会社などに就職する医師も多いので、臨床医の過剰感は将来的には日本の方が強くなるものと予測される。

臨床医の教育制度について日米間での大きな違いを以下に要約、米国の制度概略のみ一部重複するが、項を改めてとりまとめた。

(1)日本では高校卒業後に入学する6年制の学部レベルでの医学教育が主体であるのに対し、米国では4年制大学卒業後に入学する4年制のメディカル・スクール(大学院修士・博士課程レベル)での医師教育が主体となっている。

(2)医学部在籍中の臨床実習日数が日本は6年間で平均34週間であるに対し、米国では4年間で77週間のカリキュラムが組まれている。日本でも病院実習を重視し、実習期間を従来比5割程度増やす方向でのカリキュラム改革が一部で進められてはいるものの、基本的には講義主体の教育システムとなっているのに対し、米国では一年次から実習を採り入れ、3~4年次は病院研修に専念させる臨床中心の教育システムとなっている。

(3)日本では医学部卒業後に受験する医師国家試験に合格することにより、医師免許が授与される。この国家試験は500題から成るマークシート式の試験で、論述・面接・実技などの試験は課せられていない。米国では医学部卒業によりMD(Doctor of Medicine) の資格が与えられ、医師として開業するにあたっては州政府の免許が必要であるものの、格別の欠格事由がない限り、免許は自動的に与えられる。

(4)日本では卒後1~2年間の臨床研修が任意で実施されており、2004年度からは2年間の臨床研修が義務化される。米国では3~5年の臨床研修が臨床医になるための必須要件とされている。また、この臨床研修は日本では内科・外科系を含む複数の診療科と救急医療研修の機会をも確保する幅広い一般医としての研修に主眼が置かれているのに対し、米国では特定の疾病についての専門医の養成に目的が絞られている。米国ではプライマリー・ケアを担当する一般家庭医も専門医として養成されている。また、米国では臨床研修プログラムを公的機関が審査のうえ認定する制度が確立している。

(5)臨床研修は日本では8割弱が卒業した大学の付属病院で、一部がその大学病院と関連の深い研修指定病院で行われているが、米国ではコンピュータ・マッチングにより卒業した大学とはまったく関係のない研修受入病院で行われるのが原則である。

(6)研修医は、日本では病院との間に明確な雇用関係がなく、給料についても無給ないしは月5~20万円程度の手当が一般的で、研修医教育費への公的資金投入は今後の検討課題として残されている。一方、米国では研修受入病院により正式に雇用されており、レジデント教育費として政府が病院に支払う基金から一人につき年間約40千ドル(約500万円)が給料として支給されている。

(7)研修終了後の病院への就職に当たっても、日本の大学病院には教授を頂点とする縦割り組織の医局が存在して、人事権が医局の長に握られている。大学間や異系列の病院間はもとより同一大学内の医局間の人事交流も制約されているケースが多見される。この原因の一つは、臨床医を目指す場合にも自大学でさらに5年間以上の医学研究実績を積んで、医学博士号(Ph.D)を取得することが慣例となっている学位制度にもあるといわれている。一方、メディカル・スクールでMDの資格を得て臨床研修を終えた後の就職先ないしは契約病院は、米国では出身大学院や研修病院とは無関係に自由に選択されている。

(8)医学部教員の職責には教育・研究・臨床診療の三つがあり、日本では通常これが渾然一体として遂行されているが、米国ではそれぞれについての勤務時間を定め、給与も臨床は出来高給、教育・研究は固定給という別体系になっている。

表30、医師・看護師・医療事務管理職養成機関数・学生数の日米比較

2、米国の臨床医教育制度

米国の医学部は原則として臨床医の養成を主眼とする大学院教育で、4年制の大学を卒業した後に進学する4年間の博士課程である。この大学院医学部をメディカル・スクール(Medical School)と呼び、卒業生にはMD(Doctor of Medicine)の称号が与えられる。医学部受験にあたっては、4年制大学において有機化学・物理・微積分などいくつかの基礎科学科目をある程度以上の成績で修了していなければならないが、それらの条件を満たしておれば学部の別や専攻は問われない。なお、基礎医学の研究志望者には6年制の医学部から大学院に進むコースの選択が可能である。

メディカル・スクールを受験するには、まず年に2回実施される全国共通の医科大学全国共通試験(Medical College Admission Test、略称MCAT)を受けなければならない。MCATは読解力、物理・化学、小論文、生物科学(生物学・有機化学)の4セクションから成る筆記テストである。MCATの競争率は3倍程度であり、何回でも受験できる。大学によってはMCATの成績だけで入学を認めるところもあるが、有名校では独自の書類選考と面接試験を行うところが多い。筆記試験だけでは測り切れない医師に適した人間性をこの入試段階で見抜こうとして、多くの大学が小論文や複数の教員による面接を重視している。また、有名大学の多くは意識的に全国から優秀な学生を集めるべく、自大学学部卒業生の合格枠を定員の20~25%に抑えている。

医学部博士課程4年間のうち教室での授業は前半の2年間だけで、後半の2年間はクリニカル・クラークシップと称する病院での臨床実習である。ただし、最初の2年間にも常にエビデンスに当たるという態度を身に付けさせるべく病棟での問診学・身体診療学など実習形式の授業も含まれている。多くの大学で、かつての講義形式から学生主導型グループ学習への転換が意欲的に進められている。

卒業試験に合格したMDはレジデンシーと称する専門医研修を受ける。レジデンシーとしての研修勤務を行う病院の選択はワシントンにあるNRMF(National Resident Matching Program)という団体を通してレジデント研修のプログラムを持つ病院の中から希望先を選んで申し込む。研修受入病院は応募者と面接を行って採否を決定するが、大学の付属病院は自校の卒業生はほとんど採用しない。

これは博士研究者や教授の採用にあたっても採られている方式で、自らの大学の卒業生で大半を固めるということはまず考えられない。有名病院には希望者が殺到し、何十倍という競争率になるので、一人の学生が10から20病院程度に希望順位をつけて申し込むのが通例である。この希望学生と受入病院とのマッチング作業はNRMFがコンピュータにより行うが、どの希望先にも決まらない学生も出てくる。その場合には、定員に満たなかった病院と大学の学生部長が連絡をとって学生の希望に近いところへ斡旋する。

レジデンシーの期間は内科や小児科は3年、外科は5年とされている。内科医がレジデンシーを終えてさらに1~2年専門医として学ぶフェローシップと称する病院研修も行われている。レジデントになってから1年間のインターンという期間を終えた時点で、通常州の医師免許を取得する。レジデンシーが修了すると専門医認定試験を受ける資格が与えられ、合格者は心臓外科医、小児科医などと称することができる。臨床医として活動するには医学博士に相当するMDと専門医の認定取得で十分であり、さらにPh.Dを取得する必要性はない。

3、看護職教育の日米比較

病院・診療所・訪問看護ステーションなどで傷病者に対するケアまたは診療の補助を業とする看護職のうち正看護師(米国の登録看護師;Registered Nurse、RNに相当)になるためには、日米両国ともに国家試験に合格して免状を取得しなければならない。この国試受験資格を得るためには、両国とも高校卒業後3年間の看護職養成専門学校での臨地実習を含む看護専門教育を受けるルートが主流となっているが、看護大学をはじめその他のルートも多数あり、また資格試験のレベルを超える高度な知識・技能を備えた看護職に対するニーズに応えるための教育課程も増えてきている。

医師または正看護師の指揮を受けて正看護師とほぼ同様の看護業務に従事する准看護師(米国ではLicensed Practical Nurse, LPNと略称)の養成は、日本では中学卒を前提に2年間の養成学校または高校の衛生看護科で行われ、試験は都道府県単位で実施されている。米国では1年間程度の養成学校での教育を受けてNCLEX-PNという全国統一試験に合格すれば資格が得られる。両国とも准看護師から正看護師になる教育課程も整備されている。また、准看護師制度の存廃の是非についての議論が両国ともに続いているが、決着はついていない。

このように看護職の教育体系は両国ともに複雑化し、免許との関連も希薄化している点は共通しているが、相違点として目につく諸点を以下にとりまとめた。

(1)日本には表30のとおり正看護師の養成学校が1,327校あり、この数は人口比勘案後で米国の1.9倍と多く、入学生数も1.2倍と米国を若干上回っている。准看護師養成数については人口比勘案後で日米ほぼ同水準である。看護職は夜間勤務が多いなど勤務条件が厳しいために両国ともに離職率が高い。そのため、新規の養成数は高水準にもかかわらず看護師不足が慢性的に問題となっているが、需給関係は将来的には日本の方が安定しているものとみられる。

(2)日本の看護師養成学校は国公立・医師会設立が全体の2/3を占め、学校法人立は残余の1/3と少ない。米国でも当初、看護師の養成は主に病院の付属機関として免状取得のための教育を目的に設立された看護学校で行われていた。ところが、1952年には1,032校あった病院付属の看護学校は1990年には152校に激減している。その一方で大学の看護学部の開設が相次ぎ、現在523大学に達している。日本でも近年、4年制の看護学部(看護大学)が増加して64大学を数えるが、それでも米国の1/8に止まっている。

(3)学部レベルより高度な看護理論や技能を学ぶ修士・博士課程も増加しており、米国では約300の大学に修士・博士課程があって、2万人以上が在籍している。修士・博士課程卒業生の多くは病院の現場ではなく教育や研究分野に就職しているが、RNには与えられていなかった限定つきの処方権を有するナース・プラクティショナーや医師の医療行為の補助を行うPA(Physician's Associate、医師補)といった新たな職種もすでに存在している。日本でも看護学科に大学院併設の動きが活発である。現在31大学に大学院看護学科が開設され、博士課程も9課程存在するが、米国に比べると1/10程度の規模に留まっている。

4、医療事務管理職の日米比較

病院組織は診療部門とそれ以外のいわゆる医療事務管理部門に大別される。この管理部門には患者との面接、診療費の徴収、レセプト作成、情報処理などの医事事務、予算・決算、資金調達などの会計経理事務、物品管理、人事・総務、技術部門の管理から病院経営全体の企画、マーケティングに至るまで広範な業務が含まれている。

日本では管理部門の長は通例、事務長・管理部長と称され、医師が務める理事長・院長の下部組織として位置付けられている。一方、米国では理事長(CEO)は管理部門の専門職の中から選ばれるのが一般的である。米国でも医師が理事長を務めるケースもあるが、その場合には医師がさらにMBAや後述のMHAなどの資格を取得しているのが通例である。

米国では医療事務管理職についても専門職化が進み、中堅以上の管理職ポジションにかつてはMBAの資格取得者(経営大学院の卒業生)がついていたが、最近ではHealth Services Administrationの専門学科卒業生が多数を占めている。この専門学科は50年前から存在はしたものの、最近10年間に急増、現在学部レベルで44大学に、大学卒業後に入学するMBA同様の2年制修士課程が82大学に開設されている。修士課程の卒業生はMHA (Master of Health Services Administration)と呼称されている。MHAの資格を有する専門職はすでに10万人を超え、病院などの中堅管理職からCEOに至る多くのポジションで活躍している。

日本でもようやくこの分野の職務をこなす専門職の必要性が認識されはじめ、1996年に国際医療福祉大学医療経営管理学科が、1998年には広島国際大学医療経営学科がそれぞれ開設された。現在、同種の学科設置校が5大学に増えている。大学院レベルでもこの分野の研究課程がいくつか開設されているが、病院勤務の専門職養成を主目的とした医療経営学科はいまだ計画段階にある。この種中堅管理職は一病院平均2名としても、当面最低2万人程度は必要とされよう。

(広島国際大学医療福祉学部教授、医療経済研究機構専務理事 岡部陽二)

(2001年6月医療経済研究機構刊行「医療経済研究レター(Monthly IHEP)」}No.88より 2002年3月No.96まで9回に亙り連載したものに加筆訂正)