規制改革論議の焦点の一つとなっている病院経営への株式会社の新規参入問題は、経済特区での実験も第一段階では見送られたが、政府の経済諮問委員会や総合規制改革会議では、引続き早期実現が根強く主張されている。

株式会社の病院経営参入に対して、日本医師会の坪井会長は「経済学を知らない学者と営利会社の考えで、アメリカの医療を日本に入れればいいという、それだけの議論」と切り捨て、片や総合規制改革会議の宮内議長は「営利企業の参入によって医療費が高騰するという議論は、企業人としては許しがたい。分かっていない人が株式会社の参入に反対している」と応戦、まさに水掛け論の神学論争化している。

この問題の解決には、株式会社と現在の医療法人とではどこがどう違うのか、それぞれの得失を明らかにするとともに、医療における非営利とは何かという基本理念を明確にすることが先決である。それを踏まえて、消費者(患者)の視点を軸に医療の質向上や効率化に資する方向で、現行の制度を根本的に見直し、その一環として株式会社方式導入の是非を明らかにすることが肝要と考える。

民間病院の過半数を占める「医療法人」~「営利目的」は不許可

本論では、このような観点から①病院開設者の実態、②欧米主要国における営利・非営利病院の実態③非営利性の意味とその担保手段、④株式会社病院に対する批判とその妥当性、⑤医療分野への株式会社新規参入実現へ向けてのインフラ整備の方向についての考察を試みた。

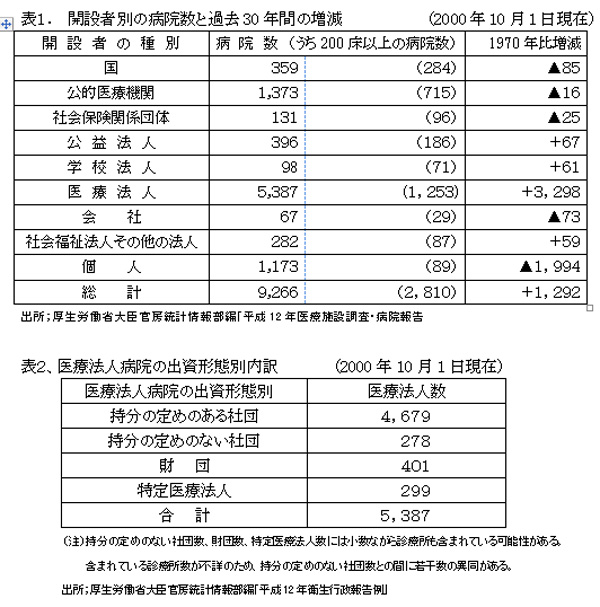

(1)病院開設者の実態

わが国に存在する9,266施設の病院開設者(設立主体)の法的形態は表1に見られるとおり多岐にわたっている。公私の割合で見れば、公的病院が20%、民間病院が80%となっているが、病床数200床以上の大病院について見ると公的病院の割合が39%と高い。

民間病院の開設者は医療法人が過半を占めているが、そのほかにも公益法人、学校法人、社会福祉法人、会社、個人と多彩である。もっとも、わが国には病院施設数の統計しか存在せず、実質的な経営主体の数は推定することすら困難である。一開設者が複数の施設を経営しているケースは多く、法人名は異なっても経営者が同一というケースも多いからである。

実質的に同一の経営者が複数の病院を支配するグループ経営も徐々に拡大している。その実態は詳らかではないものの、数年前の調査では、最大の病院グループで支配病床数約8千床と、総病床の1%にも満たない。支配病床5千床以上の病院は2院であり、これを表4の米国の上場病院と比べると、わが国のグループ経営体への集中度は極めて低いものと判断される。

病院開設者別に過去30年間の増減を見ると、公的病院は126施設減少、民間病院は1,418施設増加している。法人形態をとっている病院施設に占める医療法人の比率は1970年の74%から、2000年には77%へと上昇している。

会社立病院の数はこの間に半減している。これは、この間に会社による病院施設の開設が原則として認められず、逆に既設の会社立病院については医療法人への転換が勧められてきた結果である。公益法人・社会福祉法人立の病院数は微増しているが、最近はこれらの法人形態にも病院新設を認めていない。

自社社員の福利厚生を図る目的以外での会社立病院の新設禁止は、医療法第7条第5項にある「都道府県知事等は営利を目的として病院を開設しようとする者に対しては、病院の開設許可を与えないことができる」との規定運用上の解釈として定着している。もっとも、医療法は一般に開放する目的での会社立病院の設立をも全面的に排除する趣旨ではないとの法解釈論もあり、運用面での対応も可能ではあろうが、将来的には本条項を廃止する方向での検討が望まれる。

剰余金の配当禁止で歯止め

わが国独特の病院経営形態である「医療法人」は昭和25年に医療法改正により創設された特別法人で、都道府県知事または厚生労働大臣(複数の都道府県に施設を開設する場合)の認可を受けた社団または財団である。医療法人制度の目的はそれまでは個人経営であった病院や診療所に法人格を付与することにより、資本の蓄積を容易にし、事業の永続性を確保することにあった。

医療法人には持分放棄などの公益法人並みの高い公益性は要求されず、ただ営利を目的とすべきでないとの見地から剰余金の配当は禁止とのみ規定されている。この点、財団を原則とする社会福祉法人や学校法人と異なる。

しかしながら、持分の定めがある社団の場合には、合名会社などの場合と同様に持分の譲渡は可能で、社員資格の喪失時にはその持分についての払戻し請求権が認められている。払戻し請求権の対象範囲が当初払い込んだ額の限度内に限定されるのか、その後の剰余金の配分をも含むのかについてはいまだに裁判係争中で判例は確定していない。剰余金をも含むのであれば、増加した持分について株式会社における株式譲渡益との異同が問題となる。法人税法上も、医療法人は普通法人同様に課税対象の範疇にあり、社員は持分の相続時には相続税賦課の対象ともなっている。

医療法人の中には、表2に示したとおり社団であっても定款の定めにより「持分の定めのない社団」(278施設)、持分の存在しない財団(401施設)、財団または持分の定めのない社団で公益性に関する一定の条件を満たす場合に非課税措置がとられている特定医療法人(299施設)がある。これらに加えて、平成9年度の医療法改正で、一定の公益性要件を満たす病院に収益事業の兼営を認める「特別医療法人」(18施設)が制定された。これらの医療法人は公益法人、社会福祉法人、学校法人などに性格が近似した公益性の高い法人であるが、何れも少数であり、本稿では対象を「持分の定めのある医療法人」に限って論を進めたい。

「会社立病院」は減少の一途

病院には一般企業が所有している株式会社形態も67施設存在するが、新設が認められていないため閉鎖や医療法人への転換により年々減少している。もっとも、実体上の開設者が企業であっても三井記念病院のように社会福祉法人化したケースや住友病院のように財団を設立したケースなどはそれぞれ社会福祉法人、医療法人財団に含まれているので、実体的に企業が所有する企業立病院数は100施設を超えている。

現存する会社立の67病院のほとんどは社員の福利厚生施設として発足したものであるが、現在ではすべて一般開放されており、地域の中核病院として機能しているところもある。病院だけの財務諸表は公開されていないものの、収益面では赤字の病院が多いものと推定されるが、飯塚市にある麻生飯塚病院、野田市にあるキッコーマン記念病院など地域の中核病院として市民病院としての役割を立派に果たしながら黒字経営を実現しているケースもある。ことに株式会社・麻生飯塚病院は積極経営で1,157病床を擁するわが国最大級の規模に成長、医療の質の面でも日本医療機能評価機構や環境マネジメントシステムISO-14001をいち早く取得し、医師の年報契約制を最初に採用するなど先進的であって、経営的にも安定している。

会社立病院の実数が67と少なく、会社立のみを採り上げた研究報告もないのは残念であるが、リストから判断する限り医療過誤などの問題が大きく報ぜられた例はない。管理面では院長の上に監督者が存在するためにむしろ行き届いており、すくなくとも会社立病院の医療の質が他に劣るということはないものと推測される。また、不採算部門とされている小児科や救命救急部門についても、上記の二病院などはむしろ積極注力しており、会社立であるが故に不採算部門を閉鎖したといった実例は聞かれない。

米国の営利病院-株式上場、寡占化進む

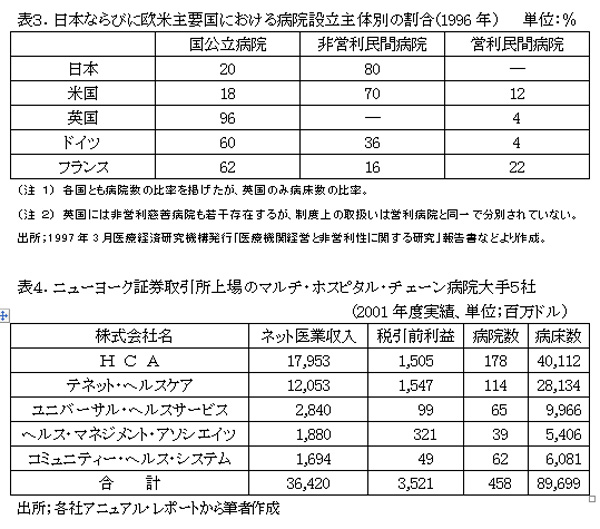

(2)欧米主要国における営利・非営利民間病院の実態

米国の病院は表3のとおり教会や慈善団体などによって設立された非営利の民間病院が70%と多く、公立病院は病院数で約18%(病床数では33%)、営利病院は12%を占めるに過ぎない。

米国に営利病院が出現したのは1960年代である。80年代には買収やチェーン化を推し進め大きくシェアを伸ばしたが、その後は非営利病院の反撃に遭って若干ながら減少傾向にある。米国の営利病院の大部分は株式会社で、株式を上場している病院も多く、近年再編・合併が一段と進んだ結果、表4に掲げた大手のマルチ・ホスピタル・チェーン5社で営利病院総収入の9割を占める寡占状態となっている。

欧州各国に存在する営利病院は個人経営に近い小規模な病院がほとんどであるのに対し、米国の営利病院は投資家から資金を集めて多数の病院やその関連事業に投資を行う大規模プロジェクトに成長している点に際立った特長がある。

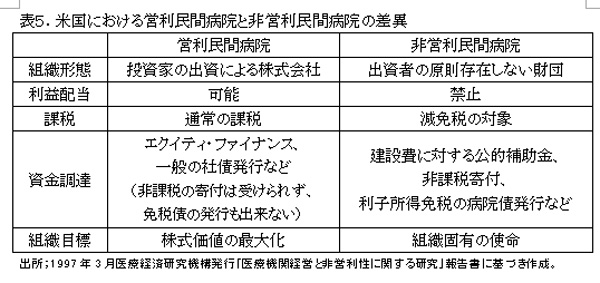

非営利民間病院は主として寄付によって成り立っている財団(ファンデーション)で、所有者の持分は存在しない。非営利病院はもともと教会などの慈善事業の一環として発達してきた歴史的な経緯もあり、税金を支払って社会に貢献する代わりに無保険者などへの慈善医療を行うことによって社会貢献を果たすことを前提条件として法人税・固定資産税の免税措置を受けている。さらに、病院債を発行して資金調達を行った場合には、その債券の購入者が受取る利子についても免税扱いとされている。もっとも、営利病院も一定割合の慈善医療を分担しており、非営利と営利との違いを表5に掲げたが、実質的な差異は非営利病院の利益には税金が課せられない点に絞られるとの見方が一般的である。

医療サービスの質の優劣については数多くの比較研究がなされてきたが、営利と非営利の間に決定的な違いはないとされている。第三者評価機関であるJCAHOの評価も営利病院の方が総じてやや高く、病院業界誌"Modern Health Care"の優良病院ランキングでも営利病院が病院数でのシェア以上に高ランキングに入っている。

経営効率の面では、営利病院の方が概して高かったが、最近では非営利病院の改善振りが顕著で、その差は縮小している。営利病院はクリーム・スキミングと言われる患者逆選択(良いとことり)を行う可能性が高いのではないかという疑問については、営利病院は非営利病院に比して好立地を選んでいるので、厳密な比較は出来ないといわれている。また、営利病院は、このような非難を回避するために様々な努力を行っているのも事実である。

ボードとマネジメントの役割分担

米国の病院は営利・非営利を問わず、ステイク・ホールダーの代表である「ボード・オブ・ディレクターズ(理事会または取締役会)」とCEO(最高経営責任者)やCOO(最高運営責任者)を中心とする「マネジメント」によって運営されている。営利企業の場合には、投資家である株主によって選ばれた取締役がステイク・ホールダーの代表であるが、非営利病院はすべて出資者の存在しない財団であって、その病院と関係が深い地域社会の代表がディレクター(理事)に選任される。ディレクターは通常無報酬の勤務である。

ボード・オブ・ディレクターズ(理事会または取締役会)は経営戦略にかかわる最高レベルの議案についての最終承認権やCEOを更迭し新規に採用する権能を有している。一方、病院の日常業務についてはCEOが全責任を負い、マネジメントが執行に当たっている。CEOは通常MBAの資格を有する経営のプロの中から選定される。医師がMBAの資格も取得してCEOを勤めているケースも若干はあるが、激務のため臨床医を兼務することは不可能とされている。

ボードとマネジメントが役割分担を行う二元組織は「経営の最高意思決定・監督」と「日常の業務執行」の機能を分立させることによって、ステイク・ホールダーの意向を病院経営に反映させることが出来るもっとも効率的な運営形態として定着している。この二元組織が民間病院のコーポレイト・ガバナンス機能を有効に果たしているとのコンセンサスが米国には存在している。

国公立病院が主流の欧州主要国

表3に見られるとおり、欧州主要国では国公立病院が過半を占めており、しかも民間病院は規模的にみても50床内外の個人経営に近い小型病院が多い。株式会社形態の営利病院は各国に存在し、今後は民営化の流れに乗って増加するものと見られている。株式会社病院の新設が認められていないのは、主要先進国の中ではわが国のみとなっている。

英国では1940年代からNHS制度の下で全病院が国営化され、医療はすべて税金で賄われて患者負担はない全面的な社会保障としての医療が行われてきた。しかしながら、NHS制度は慢性病についての手術待ち日数の長期化など多くの問題を抱えるに至り、その解決策の一つとして1990年代に入って民間営利病院の開設と民間医療保険をも推奨する政策に転換された。さらにNHS病院に勤務する医師がNHSに基づく診療のほかに自由診療を行って収入を得ることも一部認められるようになった。その結果、民間医療保険への加入者は全人口の14%(1996年現在)にまで増加し、民間病院の病床数シェアも4%にまで高まった。営利病院チェーンの中には株式上場により資金調達を行っているところも数社あり、米国からの営利病院の進出も見られる。

営利と非営利の分別基準

(3)非営利性の意味と担保手段

①非営利性の意味

会社は営利事業を行って、その事業から得た利益を出資者に分配することを目的とした社団であり、営利性の本質は「利益の出資者への分配」に求められる。利益配分の方法は利益配当、残余財産の分配であるが、出資者は持分の譲渡により譲渡益を得ることもできる。逆に、利益をすべて内部留保して永久に分配しない法人が、非営利法人である。

米国では病院を営利(for-profit)と非営利(not-for-profit)を分別しているが、非営利病院も最終的に利益が上がらなければ存続できないので、利益を追求する点では営利病院と何ら異なるところはない。区分のポイントは出資者への利益配分を意図しているか否か(forかnot-for)にある。逆に、出資者の側から見ると、その投資から得られる配当・譲渡益などの利益分配(profit)を期待しての拠出であるのか、社会貢献を目的とした利益配分は求めない寄付であるのかの違いとなる。

政府としても非営利病院への寄付を奨励するために寄付にかかる税金は減免し、非営利病院の利益に対する課税免除の代償として、救命救急・小児医療や予防啓発活動など必ずしも利益を生まない不採算医療にも注力し、事業を通じて社会還元を行うことを義務づけている。また、通常非営利病院は多くのボランティア活動によって支えられており、いわば寄付と慈善とボランティアの複合経営体と理解すれば分かり易い。

民間中心の医療供給体制の中で、非営利法人が市場を独占している場合の問題点は、市場競争を排除し非営利組織内で働くものの利益を含む供給者主体の運営に陥りがちである点にある。医療は非営利病院主体での供給体制が望ましいとしても、営利病院との競争に曝されて効率経営を追求せざるを得ない環境に非営利病院をおくことに意味がある。非営利病院間で競争原理を働かせることも不可欠ではあるが、参入主体を制限すればするほど競争は行われなくなる。福祉事業においても、社会福祉法人の独占体制には問題点が多い。

非営利法人のあるべき姿

② 営利性の担保手段

医療法人病院が利益を配分するという営利的な行為を行わず、真に非営利企業として活動できるためには、「営利を求めず」といった精神規定だけではなく、それを担保するための組織としての非営利性の法的確立が必要不可欠である。

その第一は上に述べた非営利法人概念の当然の帰結として、出資者持分の放棄である。現行医療法では、「持分の定めのある法人」について利益の配当を禁止しているのみで、個人の出資金は個人財産として出資者個人への返戻が基本的に保証されている。この意味において、医療法人の法的性格は社会福祉法人や学校法人とは異なって、むしろ会社に近い営利法人といえる。この点が税制上も一般企業と同様の取扱いを受ける根拠となっている。「持分の定めのある医療法人」は実態的に個人経営である診療所経営には適しているにしても、すくなくとも200床を超える中堅・大病院の経営母体は「財団」ないしは「持分の定めのない法人」に限定すべきである。もちろん、持分放棄の代償として、原則非課税、個人の寄付限度撤廃などの措置がとられなければならない。

その二は非営利法人についても、株式会社同様のコーポレイト・ガバナンスが機能する企業組織に転換することである。具体的には、理事会機能の強化、理事長の医師資格要件撤廃、財務内容開示の義務化などである。ことに、個人経営から脱却した場合の理事会は、実質的なステイク・ホールダーである地域社会の代表を加えることにより、業務執行から離れて監督機能に特化する組織として機能させることが必要である。

「効率的経営」で競争と病院機能分化を

株式会社病院への批判は正しいか

(4)株式会社病院に対する批判とその妥当性

わが国で医療や福祉のような社会的規制の強い分野で株式会社の参入が規制されているのは、次のようなわが国独特の論理に基づいているが、それぞれの論拠につき検証してみたい。

第一は、株式会社は営利を追求するための組織であるため、暴利をむさぼり、質の悪いサービスを提供するおそれがあるとする主張である。しかしながら、このような企業は消費者の支持が得られずに短期的にはともかく、長期的には市場から追放されている。一方、わが国に残存する株式会社病院や米国の上場病院企業の実績はすでに記述のとおり、むしろ患者のニーズを重視した経営をしており、医療の質においても非営利病院に劣るという証拠はまったく見当たらない。そもそも、医療行為の適切性は経営主体の違いとは無関係であって、医療に従事している病院経営者や医師・看護師など個々人の倫理感の問題であろう。

第二には、株式会社は利益が得られなければ、市場から安易に撤収するという主張である。利益が得られなければ存続できない点は非営利病院も同様であって、株式会社に特有の弱点とは考えられない。逆にわが国に残存する株式会社病院の過半は赤字経営を続けているが、本業からの支援によって生き延びており、資本力のある株式会社は創業期には赤字覚悟で新規分野への進出を試みるケースが多い。

第三には、株式会社は儲かる分野のみを手掛けて不採算分野は敬遠するため、救命救急部門などが不可欠な医療には適さないという、いわゆるクリーム・スキミング(よいとこどり)の非難である。これはわが国においては、病院全般にそのまま当てはまる非難である。救命救急医療などは採算性の問題もさることながら、公的病院においても定員制や勤務条件などの硬直性がネックとなっているので、これらの点について柔軟に対応できる株式会社病院が手掛けるのに適しているのではないかとの見方もあり、実験してみる価値があろう。

医療法人の「改革」進めよ-株式会社か財団法人への転換

(5)医療分野への株式会社新規参入実現へ向けてのインフラ整備

株式会社病院をめぐる規制改革論議の焦点は、病院経営に異業種からの参入を認めることにより、市場での競争原理を活用して医療の効率化を進め、サービスの質を高めると同時に医療費を削減することも可能であるとする考え方である。しかしながら、既存の医療法人を現行の規制下に置いたままで、新規の異業種参入を進める改革の手法にはかなりの無理がある。したがって、改革を円滑に実現するには、まず、既存の医療法人に課せられている規制を撤廃し、医療の高度化・設備産業化に相応しい提供体制を再構築するのが、もっとも現実的な方策であると考えられる。この際に考慮しなければならない三つの観点を以下に強調したい。

① 既存医療法人の株式会社または財団への転換による資金調達の強化

民間病院にとって株式会社化のメリットの最たるものは、株式や社債発行による資本市場からの資金調達が容易になる点である。医療技術の進やIT化の波及により病院の設備投資規模は一段と大きくなっている。たとえば、最近都心で新築移転した75 床の全室個室病院は建設費用として総工費180億円を投じている。一方、従来病院の資金調達は個人の自己資金と銀行借入れに依存してきたが、銀行からの借入れは一段と難しくなっている。また、病院の設備投資には、社会福祉・医療事業団からの公的融資制度もあるが、原則として一件12億円が限度となっている担保重視の中小病院向け金融であり、将来的には縮小の方向にある。

このような環境下にあって、医療法人病院の経営者の中からも株式会社に転換して病院関係者や地域の住民、機関投資家にも株式を持ってもらい、病院債も発行して、資金調達の幅を広げるべきとの主張がなされている(平成14年7月15日発行「全日本病院協会雑誌」プロの経営者から見た病院経営158頁)。

このような既存医療法人病院の要望に応えるべく、株式会社への転換を積極的に容認する方向へ政策を180度切替え、株式会社への転換をスムーズに行うための税法その他必要な措置を講ずることが望まれる。既存の医療法人を株式会社に転換することにより、株式・社債の発行による新規設備投資のための資金調達が可能となり、病院の財務基盤強化が可能となる。

他方、医療法人の中には、非営利性を高めるべく、財団法人形態の医療法人(以下、財団と略称)への転換を希望している病院もあるので、非営利財団の財務体質も強化すべく、出資金を寄付に振替えるに当たっての免税、利益についての免税、個人の寄付金についての免税限度拡大などの奨励措置も合わせて実施すべきである。「持分の定めのない社団」は実質的には財団と変わりがないので、財団への転換を勧めるべきであろう。

中小病院は現状維持で

方向としては医療法人病院のすべてが財団か株式会社かのいずれかに転換することが望ましいが、当面の課題は大病院の経営力とコーポレイト・ガバナンスの強化であるから、病床規模200床、年間医業収入20億円辺り以下の中小病院については、持分の定めのある医療法人のまま残しておいても支障はない。この程度の規模の病院は、昨年改正された中小企業基本法による中小企業(製造業その他で資本金3億円以下、従業員数300人以下)に合致する個人企業と考えられるからである。

株式会社による新規病院設立を認めていないのは、主要先進国の中ではひとりわが国のみであり、これを禁止する積極的理由は乏しい。もっとも、米国をはじめ民間病院の過半を非営利法人が占めている国も多く、病院の経営形態としては非営利の方が望ましいとの国民感情が根づいているのも事実である。寄付と慈善とボランティアに支えられる本格的な非営利病院の育成を図ると同時に、株式会社による効率的経営形態も併存させて、相互間で競争原理がフルに働くようなインフラ整備が望まれる。

病院経営に必要なコーポレイト・ガバナンス

②民間病院経営についてのコーポレイト・ガバナンス整備による経営力の強化

わが国の医療法人は役員として理事および監事を置く要があり、3名以上の理事の集まりによる機関が理事会である。社団の場合には社員(通常は出資者であるが、出資は社員資格要件ではない)で構成する社員総会で経営意思を決定し、理事会がそれに基づいて業務を執行するが、財団の場合には理事会が意思決定と業務執行を兼ね行うこととなっている。評議員会については明確な規定はなく、財団の場合には諮問機関として設置することが望ましいとされている。

法人を代表する代表権は理事会で選任された原則として医師でなければならない理事長のみに付与されている。理事は通常理事長の親族などから選任され、実態的には理事長個人が経営意思の決定機関であり、同時に業務の執行機関として機能している。監事は存在するものの、職務についての独立性などの規定はなく、「経営の意思決定」と「監督」機能は一体として理事長の一身専属権限となっている。

大病院においては、診療、看護、事務などの部門別に組織は分化し、権限の委譲も進んでいるが、経営の基本方針を策定し、業務執行全般を監督するのは医師である理事長の責務とされている。理事会が業務執行機関として機能しているケースはあるが、経営全般の監督機能は果たしていない。最近の商法改正では、大企業について外部取締役の義務化や監査のとり込みなど取締役会機能の強化が図られているが、医療法人については病院規模に即した組織の機能分化や地域代表理事選任の義務付けなどは議論の緒にもついていない。

株式会社においても、コーポレイト・ガバナンスが充分に機能しているとはいえないが、近年機能強化に向けての法的整備が顕著に進んでおり、医療法人との対比で見る限りでは、株式会社組織は大組織の経営に相応しい優れた法人制度となっている。非営利財団についても理事会機能の強化などの法的措置が必要ではあるが、経営の本質は営利・非営利で根本的に異なるところはないので、株式会社の組織や規定を準用することによって対応可能であろう。

理事長の医師資格要件撤廃を-「経営のプロ」に任せよ

なお、わが国の医療法人には、理事長(経営責任者)が医師でなければならないとする医療法上の資格規制が存在する。この規制の弊害として、大病院においてもプロの経営者不在が原因で病院の管理体制が確立されず、医師の好みに任された効率性や経済合理性を無視した運営が行われているケースが多くみられる。優れた医師が優れた経営者であることも勿論あり得るが、そのためには経営者としての基礎教育が不可欠であって、医学の知識と経験だけで大組織の経営をこなすことは本来不可能に近い。

この規制に対する緩和要請を容れて、平成10年には、理事長は原則医師とする基本的な考え方を残したままで、一部例外的に非医師の理事長就任を認めるように改められた。ところが、その適用条件として、(ⅰ)過去5年間にわたって経営が安定的であることや、(ⅱ)その病院で7年以上経営を常任として担当したことなどの厳しい条件が課されているため、ほとんど緩和の実効は挙がっていない。しかしながら、このような条件は非医師のみではなく、医師が理事長に就任する場合においてまさに必要な要件であって、非医師についてのみ要求する理由は見当たらない。

欧米においては、病院の経営者(CEO)は、経営のプロが務めるのが慣行となっており、医師が務める場合にも通常はMBA(経営学修士)などの資格を取得している。医療制度がわが国と似通っている韓国においても、病院理事長の95%は非医師である。

このような状況を踏まえて、理事長の医師資格要件は全面的に撤廃すべきである。病院も経営は経営のプロに任せることによって、効率化が進み、責任の所在が明確となって、医療経営情報の公開も促進されるものと期待される。

③病院の機能分化促進

既存の「持分の定めのある医療法人」を株式会社または財団に転換する大病院とおおむね200床以下の中小病院・診療所に線引きを行うことにより、病院・診療所の規模に応じて機能を分担し、かつ連携する形での効率的な医療提供体制が構築できる副次的なメリットも期待できる。

大病院は株式、社債発行(株式会社の場合)や寄付、利益に対する免税措置、免税債の発行(財団の場合)による資金調達によって、高額の設備投資を必要とするICU(集中手術・治療室)や救命救急センターなどの高度医療機能と高給の専門医を整えて急性期専門の難病治療に特化する。一方、中小病院・診療所はプライマリ・ケア、療養型の高齢者医療、在宅医療などの分野に特化することにより、軽資本装備での営業展開を行う。このような機能別の役割分担を進め、両者が緊密に連携することにより、高度先進医療にもプライマリ・ケアにも本格的に取組める効率的な医療サービスの提供が可能となる。

必要な医療サービス産業の近代化-大病院・個人病院の併存を

これらの改革が実現した暁には、資金調達面やコーポレイト・ガバナンスでの株式会社病院のメリットについての理解が深まり、異業種企業からの病院経営参入に対する抵抗感は薄らぐものと期待される。

なぜなら、病院の法人形態における営利(株式会社)・非営利(財団)の別は、要は事業目的の違い(利益分配か、慈善医療等への利益充当か)による資金拠出形態の違い(出資か、寄付か)と、それに対応しての税制面での優遇の有無(課税か、免税か)に集約されるからである。このような分かりやすい図式に整理する方向での法的整備を進めれば、病院経営者のあり方自体は、営利であっても、非営利であっても基本的に異なるところはほとんどなくなる。

サービス産業の中では最大規模に成長した医療サービス市場の中核にある病院が医療技術の進歩を先取りしてサービスや設備の高度化を進めるには、個人企業のレベルでの対応には限界がある。多様な投資家や篤志家からの資金を集積し、医療サービス産業の近代化を図ることが、消費者(患者)の利益にも直結する。そのためには、財団形態の非営利病院の経営基盤強化を図ると同時に、既存医療法人病院の株式会社への転換にも道を開いて、市場での競争を活発化させることがもっとも効果的な方策と確信する次第である。

(広島国際大学教授 岡部 陽二)

(時事通信社刊行2002年12月5日付け「金融財政」第9463号p2-8ならびに2002年12月9日付け「金融財政」第9464号p8-11所収)