はじめに

わが国の製薬企業を取り巻く環境は、急速に大きく変化している。経営者は企業経営を取り巻く環境が刻々と変わるなかで、市場におけるプレゼンスを維持、向上させ、競争力を高めなければならない。そのためには、新しい事業の展開、新たな国際戦略による経営革新、有望事業への経営資源集中など、事業構成や事業組織の再構築、さらにはM&Aによる飛躍が欠かせないという認識が経営者問で高まっている。

2000年には、Glaxo Smit hKline(以下GSK)、Pfizer(ワーナー・ランバート社と合併)と、立て続けに世界トップクラスの製薬企業がM&Aにより誕生した。この二つの巨大製薬企業の誕生は、世界規模で起きている医薬品企業の再編のエポックメイキングな出来事として注目を集めた。

このような状況下で、3月下旬に欧州の製薬企業やアナリスト等を訪ねる機会に恵まれたので、往訪先での見聞記録をベースとして欧州製薬企業の最新動向と課題を俯瞰のうえ、対日戦略を中心にとりまとめ以下に報告する。

1.医薬品世界市場の現況と最近の動向

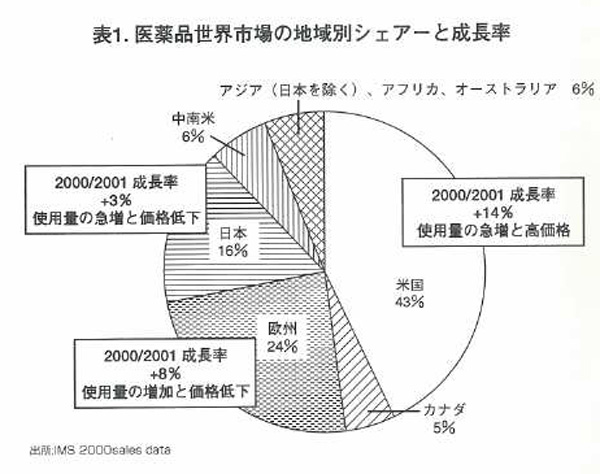

世界の医薬品市場は2000年時点で3兆ドルを超えており、地域別売上シェアでは表1のとおり米国市場が43%を占めている。米国市場は高効能新薬に対する根強い需要に加え、薬価についての政府直接規制がないため価格も高止まりで、今後も4-16%程の高い成長率を維持するものと予想されている。

欧州市場が占める割合は24%。過去数年の年間成長率は8-9%で、成長率は若干低下傾向にある。その背景には、欧州各国政府が高齢化に伴う医療費負担増大に対処すべく、安価な薬剤の投与を推進し、医療費増をできるだけ抑制しようとする政策を強化している事情がある。その結果、単価の低いジェネリック薬品を使用する傾向が強く・総売上高に占める研究開発型新薬の増大が抑えられている。

日本市場の市場規模は16%と、国単位で見た場合、世界第2位のポジションを保持している。しかしながら、国民の薬剤消費量は依然として高水準であるものの、過去10年以上に及ぶ薬価引き下げの影響を受け、市場成長率はほぼ横ばい状態にあり、今後も低迷が続くものと見られている。

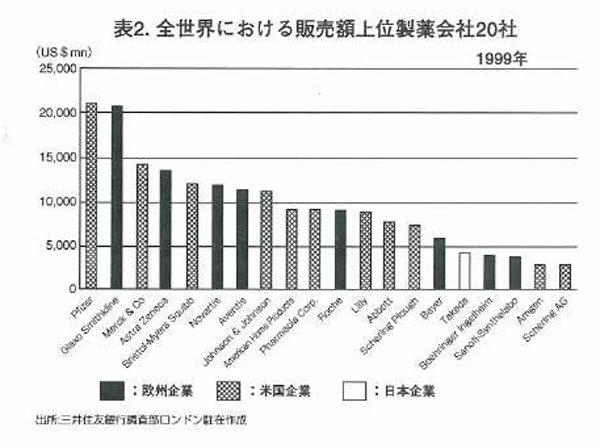

表2は2000年度の売上高をドル換算した上で、上位20社を比較したものである。欧州勢を見ると、買収・合併を経た結果、GSK、AstraZenceca(以下AZ)、Aventisが上位に食い込み、20社の中では中位にNovartis、Roche、かなり離れてSanofi-Synthelabo(以下Sanofi)が位置している。この6社にBayer、Boehringer-lngelheim、ScheringAG の3社を加えた9社が欧州勢で、日本企業では16位の武田薬品1社のみとなっている。残りの10社はすべて米国勢である。

欧州の大手製薬6社の本社所在地は英国2社、フランス2社、スイス2社となっており、ドイツ勢の凋落が顕著である。

欧州の大手製薬6社が英国、フランス、スイスに所在する事実は教訓的である。3国ともに国内市場は小さく、薬価統制も強いため、国内での成長が見込めない環境に置かれている点は、米国や日本とは対照的である。政府による保護も育成も期待できないために、自ら戦略的にグローバルな展開を図らざるを得なかった環境が、この6社を国際競争力に優れた世界企業に成長させたものと見ることができる。

ドイツ勢では、HoechstはフランスのRhone-Poulencと合併して大製薬企業Aventisとなったが、BASFは昨年製薬部門から完全に撤退した。Bayerは依然として製薬を一部門として維持している。かつてはドイツの総合化学会社Bayer、Hoechst、BASFの3社が製薬にも強く、世界に君臨していたが、総合化学会社としての成功が製薬分野の分離を遅らせた要因と見られている。株式の持合など経営体制の硬直性が方針転換を遅らせた原因と見る向きもある。

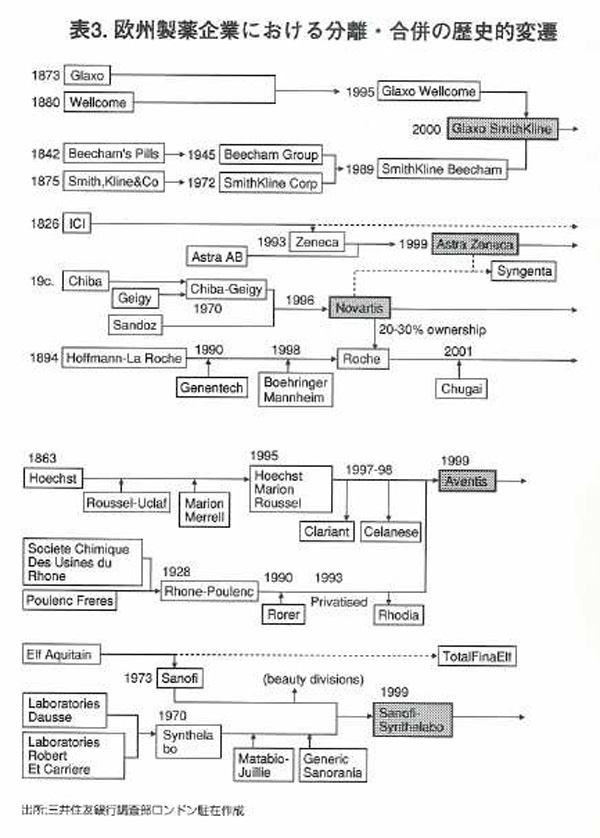

欧州市場における主要製薬企業の分離・合併の歴史的変遷は表3に図示のとおり。各社とも19世紀後半に端を発し、過去5年ほどの問に1~2回以上の合併を経た上で、国際的にも遜色のない企業規模に成長している。各社とも、財務的には収益力、財務基盤ともに他産業に比較しても格段に優れている。

この変遷図から読取るべき重要な点は、合併・統合の経緯だけではなく、分離・特化(De-merge)の決断が発展の鍵となっている事実である。たとえば、ICIからのZenecaの分離(1993年)、Hoechst、Rhone-Poulenc両社からの非医薬部門の分離などである。最近では、Rocheがかつての中核であったビタミン部門をスピン・アウトさせる動きなど、経営資源の投下を研究開発型の医療用医薬品に絞り込む動きが注目される。

表2.全世界における販売額上位製薬会社20社

2. 欧州製薬企業を取り巻く状況

(1)欧・米・日の三大市場における欧州製薬企業のプレゼンス

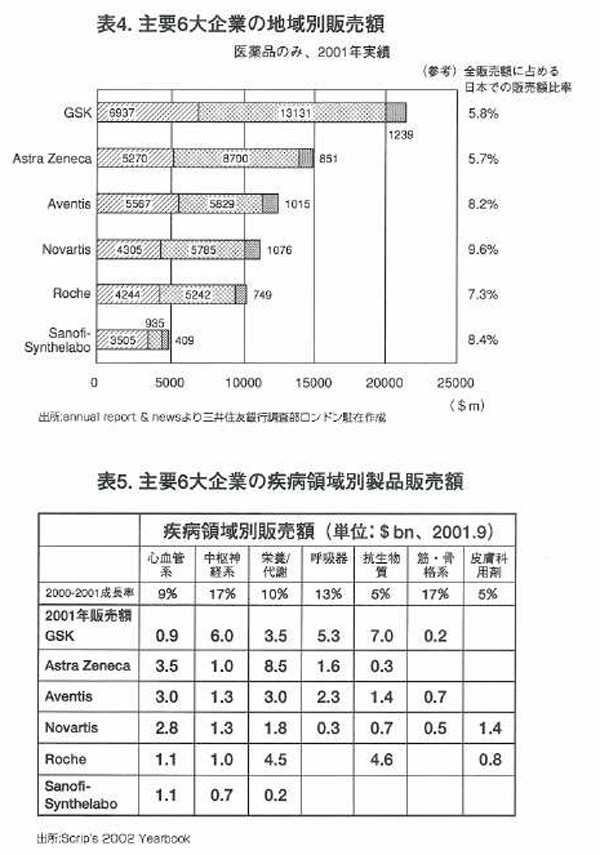

主要3市場におけるプレゼンスについて見ると、欧州大手企業は地元欧州で堅調、米国市場で好調に成長している。表4のグラフは欧州主要6社の2001年度の地域別売上高を比較したものであるが、各社とも最近の米国市場での売上高の伸長には目覚しいものがある。Sanofiを除く大手5社は総売上の過半を米国市場で上げている。Sanofiについては、まだ米国における販売額も低く、今後の高成長が期待されている。

世界の医薬品市場での日本市場のシェアは16%であるに対し、各社の総売上高に占める日本での販売額シェア平均は7.5%と1/2以下に留まっている。このように日本市場におけるシェアは未だ小さいながらも、各社とも早くより進出しており、市場における地位はそれなりに確立していると言える。

比較的規模が小さい準大手企業は、地元欧州市場で最も販売額が大きく、日本のみならず、米国でもまだ成長の余地があろう。

表3.欧州製薬企業における分離・合併の歴史的変遷

(2)製品ポートフォリオ

大手製薬6社の製品ポートフォリオを見ると、大手企業は製品の多様化が進んでおり、総じて現時点で主要製品いずれも販売額が高く、かつ将来的に見ても成長見込みの高い分野に注力できている。一方、準大手企業は一部の特定疾病分野に特化する傾向にある。

各社製品の売上高を医薬品に一般的に適用するカテゴリー別に分類したものを表5に示した。左よりグローバルベースでの売上順となっているが、大手企業5社は幅広く製品を手掛ける一方で、Sanofiの製品品揃えは限定的であることが目立つ。因みに、Rocheに欠ける関節炎・骨粗鬆症関連分野に、合併した中外製薬が強いことは注目される点である。

本表から明らかな点は、欧州で1位と2位(世界で1位と4位)のGSKとAZを見ても、AZが強い心疾患系と栄養/代謝系ではGSKが弱く、その他の疾病領域では逆にGSKが強くAZが弱いという相互補完関係が見られることである。両社ともこれ以上規模を大きくしても意味がないとの見解もあるものの、大手同士の合併によるシナジー効果発揮の余地は残っていると見るべきであろう。

Sanofiは過去10年間の時価総額の伸びが14倍となっており、全世界の製薬企業中最大である。しかしながら、現状では心疾患系と中枢神経系疾患に特化したグローバル・ニッチに近い企業であり、将来戦略としては製品多角化が課題と考えられる。このSanofiにしても表3で示したようにいくつかの分離と合併を経て成長してきた点は注目に値する。

なお、特定分野での研究開発に的を絞ったいわゆるスペシャリティ・ファーマ(グローバル・ニッチ)企業の成否について、往訪先で意見を聴取した。これに対する回答は総じて否定的であり、ベンチャー企業段階での急成長は見込めるものの、ベンチャーの志向するところは技術や製品ないしは会社全体の売却であり、ニッチのまま全世界的に販売することは、他社に委託するにしても、極めて困難であるとの見方が大半であった。

Rocheに買収されたGenentech(米国)のように研究開発に専念すべく、販売は他社に委託もしくは親会社と一体化するのが理想と考えられている。

インシュリンに特化しているNovoNordiskはグローバル・ニッチの成功例とされている。もっとも、同社は薬剤開発に加えて、注入デバイス開発の電子機器メーカーといった色彩が強い。また、同社の成功は糖尿病患者の急増にうまく乗ることが出来たためとの評価もあり、これを製薬業全体に一般化するのは困難と考えられている。

(3)研究開発能力・パイプライン

大手製薬6社の研究開発能力・R&Dパイプラインについて考察すると、欧州企業は総じて潤沢なキャッシュフローに支えられ、十分な研究開発費を確保している。6社の平均研究開発費や新薬開発件数は米・日企業との対比でも、最高レベルにある。ただし、将来的にはブロックバスター製品の相次ぐ特許失効に加え、今後上市が見込まれる大型新薬の数では、米国の大手製薬企業に劣るとも言われている。

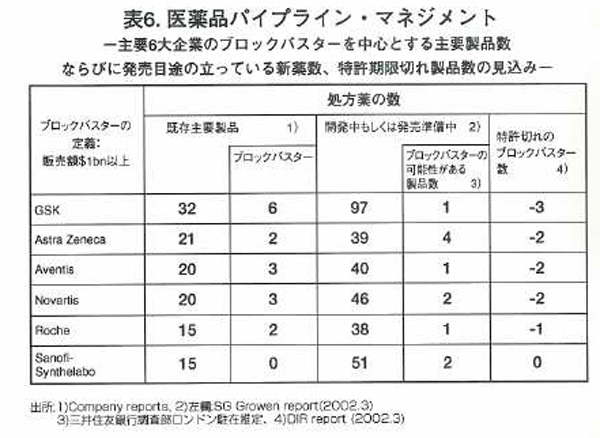

大手製薬企業6社の主要製品数および現在開発もしくは発売準備中の主要新薬数、ならびにその中で年間販売額10億ドル以上のいわゆるブロックバスターの数を表6に示した。最右欄にはこれから数年間に特許期限切れとなるブロックバスターの数を記載している。

開発中もしくは発売準備中の新薬数は各社ともに豊富であり、特に最大手のGSKとSanofiの開発件数の多さが目立つ。もっとも、ブロックバスターに限ってみると、AZとSanofi以外の4社については今後2年間では新規上市数よりも特許期限切れ数の方が多く、あまり明るくない見通しである。GSKはPaxilなどブロックバスターの基本特許失効を3件抱えており、それを補うだけの新たなブロックバスター数は今一つと言える。

3.欧州6大製薬企業が直面する問題

欧州の製薬企業が抱えている問題には、医療費抑制政策や後発品、大衆薬との競争によって招来される薬価の下落、特許や新薬申請の三極同時実施によるコスト上昇、研究開発費負担の増大、ことに副作用検証のための充実した臨床試験の要求などが挙げられる。

これらは日米の製薬企業にも共通した問題であるので、本稿では、今回の往訪先から問題提起のあった欧州6大製薬企業が直面している課題について、DTC広告解禁問題、薬理デノミクスの発達に伴う研究効率化の要請、日本における販売力強化の三点に絞ってとりまとめた。

(1)欧州でのDTC広告解禁問題

欧州におけるDTC広告(医療用医薬品の消費者向け直接広告)は目下EU委員会で検討中の段階ながら、年内にも喘息、リューマチなどの疾病領域に限定して条件付きで解禁される方向と見られている。この問題を巡って、欧州では既に1997年にDTC広告が解禁された米国の轍は踏むべきでないといった議論が高まっている。

米国ではDTCによる患者の自己啓発が進んだ結果、効果の高い薬剤への処方要求が高まり、主に慢性疾患のアンダー・トリートメントが解消される方向にあるというメリット面の評価が高い。米国で過少投薬が問題視されるのは、マネジドケアによる薬剤の出し渋りや高齢者の医療をカバーしているメディケアが処方薬には適用されないといった事情が背景にある。

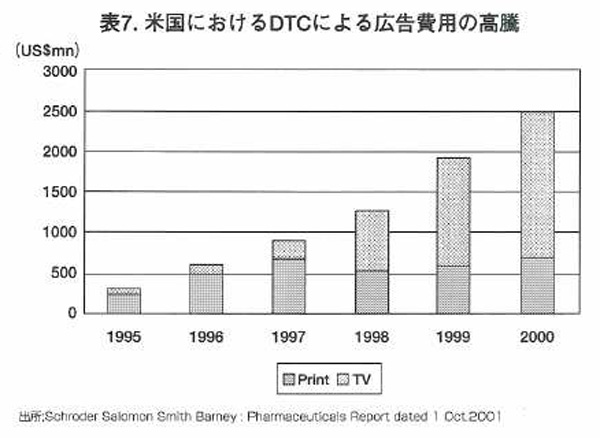

しかしながら、一方ではこの表7のとおり、テレビを主体とした広告費用が年々累増し、2000年には25億ドルにも達している。この費用は間違いなく薬価の上昇に跳ね返るため、消費者の購入価格上昇というデメリットが生じる。

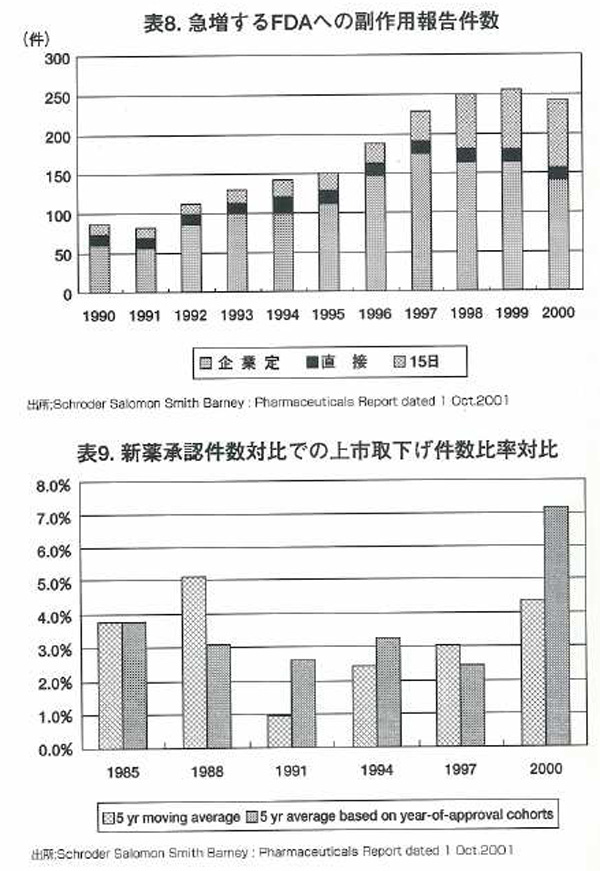

さらに、それよりも大きな問題は表8に見られるとおり、患者の要求に応じて効果の高い薬剤の処方や処方する薬剤の数が増えた結果、副作用の報告件数が広告費増に比例して増加している事態である。

このような副作用報告増加の事態を重視したFDAの動きを反映した製薬産業の反応が表9に示されている。「新薬承認件数対比での上市取下げ件数」の推移をグラフ化した本表によれば、副作用報告増加の事態を重視したFDAのモニター強化が影響して1997年まで3%以下に留まっていた「新薬承認件数対比での上市取下げ件数」が2000年には一挙に倍増している。同時にFDAの新薬承認段階での副作用についての審査も大幅に強化され、治験のやり直し要求や審査期間の長期化が見られる。

欧州でDTCを解禁するに当たっては、これらの問題点を踏まえての議論が必須との見解が聞かれた。

(2)薬理デノミクスの発達に伴う研究効率化の要請

近年、ヒトゲノムの構造がほぼ明らかとなり、世界の研究者の関心はゲノム構造からゲノムに記されている情報の読解へとすでにポスト・ゲノム時代へ突入しつつあると言われている。ヒトゲノム計画の成果により、使用する薬剤の研究開発・製造過程も大きく影響を受け、近い将来には「ありふれた病気」に対しても個々の患者の遺伝的体質に合わせた処方、治療計画がなされる、いわゆるテーラーメイド医療提供が可能となる。このゲノム情報・技術をもとに患者各人に個別最適化されたテーラーメイド医療を現実化するために、薬理デノミクス(Pharmacogenomics)という新しいコンセプトが登場し、ゲノム創薬科学という学問領域が作られつつある。

この薬理デノミクスの発達は従来の疾病群の細分化を促し、少ない患者数のサブ疾病群ごとに有効な薬剤開発が進むとされている。この結果、ブロックバスターは姿を消すこととなり、これが製薬企業の収益性を脅かす懸念がある。

一方、薬理デノミクスの発達は研究段階でのプラットフォーム共通化を可能にするので、研究段階での費用節減に繋がる。したがって、薬理デノミクスの発達によるブロックバスターの時代終焉後には、研究段階でのコスト削減の成否が業績に大きく影響する時代の到来が予想される。このようなシナリオは世界最大規模のGSKのように広い市場を対象とした品揃え豊富なメガ・ファームに有利に働く可能性が大きいものとする見方が強い。

(3)日本市場での販売力強化

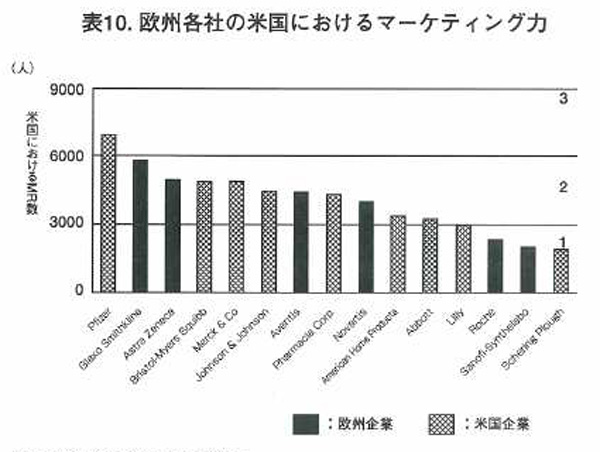

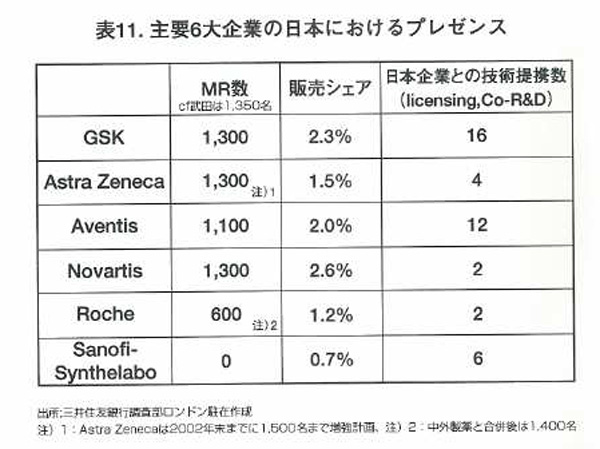

欧州6大製薬企業は米国市場において、表10のとおり、米国の大手企業に比肩する数のMRを擁し、つれて販売額・収益ともに米国勢に拮抗している。

一方、日本市場では自社の販売網を持っていないSanofiを別にすれば、表11に見られるように各社ともにわが国最大手の武田薬品に並ぶ数のMRを擁している。MR数では遜色がないにもかかわらず、販売シェアでは各社ともに1~2%台であり、日本の大手企業の1/2程度に留まっている。このMR一人当たりの生産性の低さが日本における営業収益の足を引っ張り、各社ともに欧米市場に比して低収益を余儀なくされているのが実情である。このため、欧州製薬メーカーにとっての大きな課題として、日本市場での販売力の強化が挙げられる。

表11.主要6大企業の日本におけるプレゼンス

日本市場におけるMRの生産性が低い理由として、①日本市場での販売ブランド数が少ない点、②労働市場の流動性が乏しいため優秀なMR確保が困難である事情、③医薬品卸との販売協力に消極的な営業方針の結果といった点が指摘されている。もっとも、①および②の指摘は過去の問題であって、最近では外資系にとって不利な点とは言えなくなって来ているとの評価も聞かれた。

③の点については、医薬品卸の機能が配送業務中心の欧米とは異なり・MSによる販売力が大きい日本において欧州製薬企業の販売戦略に問題が残っていると言える。わが国の医薬品卸も総じて製品評価の高い外資系ブランド品の取扱増を望んでいるにもかかわらず、外資系メーカー側に販売協力面での安定的かつ総合的な支援姿勢が見られないのが問題と指摘している。わが国大手薬品卸の分析でも、新薬発売時にはメーカーMRの販売力がものをいうものの、医療機関からの継続反復注文を取付けるには卸MSの協力が不可欠であることが実証されており、双方にとっての今後の検討課題であろう。

4.欧州製薬企業の将来戦略

(1)欧州6大企業の将来戦略

欧州企業にとっての世界戦略は米国やわが国の大手企業と異なる格別の戦略はなく、

①世界全地域の販売展開と副作用等安全性に関するリスクの極小化努力

②一疾病領域への集中を回避する為の製品の多様化

③多様な新薬開発に向けての開発型ベンチャー企業とのR&D段階での連携強化

といった共通の方向に向かうしかないと見られている。

ことに、ベンチャー企業とのR&D段階での協力強化が大手企業にとっても最重要課題と考えられている。今回往訪したスイスのベンチャー・ファンド社長のマテイエ氏からは、「ベンチャー・キャピタリストの役目は企業家の出現を座して待っていることではなく、自ら製薬企業の中にネットを張って優秀な研究者を探し出し、その研究者に資金を出して独立させることである」との信念の披露があった。また、RocheのCFOであったマイヤー氏が独立してバイオ・ベンチャー・ファンドを設立するなど、米国同様の動きが欧州にも波及しつつある。ベンチャー企業が新薬の開発に成功すれば大手に売り、また新しいベンチャーを始める循環が製薬産業の発展に貢献すると信じられている。

(2)日本市場におけるプレゼンスの強化

欧州6大製薬企業の日本でのプレゼンスについては、表11で見たとおり大手6社のうち5社はすでに自社での販売体制を構築している。自社のMRを持たないSanofiは日本企業との複数の現行合弁事業を推進する一方、販売支援網確立のための買収等に踏み切る可能性も否定できないものと見られる。また、日本企業との技術提携の契約数からも明らかなように、各社とも日本企業との技術提携、ライセンス・イン・アウトに積極的に取組んでいる。

このようなトレンドを考慮したうえで、欧州の製薬企業がどのように海外、ことに日本における拡大策をとってきたのか、さらには今後どのような戦略で臨むであろうかという方向を3つのパターンに分けて具体的に分析してみたい。

まず、第1のケースとして欧州・米国市場での基盤は確固としている、日本でもある程度まで進出過程が進んでいる、製品ポートフォリオの多様化はすでにできている、しかしながら安定したキャッシュフローを維持するため新薬・新技術に対する導入意欲は旺盛である、といった大手メーカーにとって、さらに他社をまるごと吸収するようなM&A戦略は不必要と考えられる。もっとも、プロダクトごとでの提携に加えて、GSKが複数のプロダクツを対象とした共同販売と新薬開発契約を塩野義製薬と締結した例にみられるごとく、強固な技術力をもつ他の企業との共同開発、共同販売に注力していくといった提携は今後とも活発に行われよう。

最近、Aventisが発表した藤沢薬品に抗生物質「シナシッド」の販売委託を行う方式は、自社の営業戦力はグローバル戦略製品に振向け、それ以外の製品はその領域に強い日本企業に販売委託して、結果的に自社製品のシェアを増加させるという戦略である。このように単にコ・プロモーションやコ・マーケティングといった形式だけではなく、状況に応じて柔軟な戦略をとれるところが欧州企業の強みといえよう。

第2のケースとして、欧州・米国市場での売上成長は順調である、しかし日本での基盤は脆弱である、現行の製品ポートフォリオに不足があり、新薬パイプラインにも懸念が残るというような大手・中堅の欧州企業については、時間やコスト面での効率性から見ても、プロダクトの補完ができるような日本企業の買収や資本参加を図ることが当然予測される。Rocheと中外製薬の包括的アライアンスがこの典型であり、日本での販売体制を持っていないSanofiにとっても魅力のある戦略かと推測される。

第3のケースとして、地元欧州市場ではしっかりとした基盤を持つが、日本のみならず米国市場でも進出レベルが不足している、製品ポートフォリオに偏りがある、今後期待成長分野をカバーしきれていない、しかし現状維持するだけのR&D能力はある、というような欧州企業については、まず成長が最も期待できる世界最大の米国市場でのプレゼンス補強を優先することが、投資効率の最適化につながると考えられる。もっとも、R&D・販売のグローバル化が進むなか、日本市場に対してプレゼンスの強化を同時に図る可能性もあろう。

(3)Rocheと中外製薬の包括的アライアンスについての評価

昨年12月に発表されたRocheと中外製薬の包括的アライアンスについては、今回往訪したアナリストの評価は高く、ライバル企業からも極めて高い評価を受けている。発表直後から株価を下げ始めたわが国株式市場での評価とは対照的といえる。欧州でこのアライアンスが高く評価されているポイントは次の諸点に要約される。

(1)日本ロシュを合併し、Rocheが50.1%の株式を保有する新中外製薬に経営判断の独自性が残されているユニークな方式であること。Rocheにとっては同社が60%以上の株式を獲得したGenentech(米)と同様のアライアンス関係にあり、経験済みの提携関係である点も安心感がある。

(2)現在の日本ロシュ600名、中外製薬800名のMRが合併後は1400名となり、日本での販売体制が現状より大幅に強化されること。ことにGenentech開発品の日本への導入後には、その成果が期待される。

(3)R&Dを引続き両社独自で行う点は、一本化するよりもむしろ相乗効果が期待できるとの見方が強いこと。

しかしながら一方で、このような包括的な提携や合併を他の大手欧州製薬企業が対日戦略の目標とするかという点では、極めて否定的である。少なくとも大手4社はすでに自社独自の販売支援網を構築済みであり、R&Dで包括的な提携を行う必要性も乏しいと見られでいる。逆に、Rocheと中外製薬の提携はRocheのフーマー会長と中外の永山会長の個人的な信頼関係に大きく依存している点に懸念を示す向きもあった。

結び

今回の聞取り調査の印象を欧州製薬企業の対日戦略に絞って纏めると、次の三点に要約できる。

(1)欧一日間の大型M&A実現の可能性についてはむしろ否定的で、今後は日本国内での内一内の合併が主体となろうとの見方が一般的である。少なくとも、欧州の大手企業がプロ・アクティブな合併や提携を日本企業に働きかけてくる必然性は、Rocheと中外製薬のケース以外には考え難いという見方が一般的である。

(2)一方、日本市場は当面成長が期待できないとの前提に立ちながらも、外資系のマーケット・シェアが欧米などに比して低すぎるので、販売力の強化により欧州企業が他社のマーケット・シェアを奪取できる機会は大きいものと見ている。また、日本企業の研究開発力には一目置いており、プロダクトごとやいくつかのプロダクトを包括したR&Dでの提携関係強化には各社ともに積極的に取組んでいく姿勢を示している。

(3)このような対日積極姿勢の背景には、日本には高齢化の急進展に伴いこれまで開拓されていない潜在的な治療分野がいまだ多く残されているとの見方が根底にある。このような疾病治療のニーズを満たす新薬が、近年行われた新薬承認審査期間の3~4年から1~2年への短縮や海外治験のブリッジング・データ使用を認めるといった措置で日本市場への導入が可能となった点は、とりわけ外資系にとっての大きなメリットと認識されている。薬価の算定や新薬承認のプロセスや透明性などについてのさらなる改善要求はあるものの、欧州企業にとっては欧州各国の薬価算定基準が大きく異なることや最近では米国FDAの審査強化の方が大きな問題であり、日本の制度にはむしろ満足しているとの感を深くした。

最後に、今回の訪欧に際し、聞取り調査にご協力頂いた方々にこの場をお借りして厚く御礼申し上げる。

<参考〉

往訪先;

1.アナリスト所属企業

Schroder Salomon Smith Barney

Goldman Sachs International

Credit Suisse First Boston

Bear Steams

三井住友銀行調査部ロンドン駐在

2.ベンチャー・キャピタリスト

Global Biomedical Partners

3.製薬企業

AstraZeneca、Novartis、F.Hoffmann-La Roche Ltd、Novo Nordisk、Aventis

参考文献;

1,Schroder Salomon Smith Barney; Pharmaceuticals Report dated Oct 1,2001

2,Goldman Sachs International; Healthcare: Pharmaceuticals The Japanese Pharmaceutical Market dated January 22, 2002

3,Bear Sterns; European Pharmaceutical Recent Call Notes, Equity Research Pharmaceuticals dated March,2002

(医療経済研究機構 専務理事 岡部陽二,研究員嘉屋浩一)

(2002年6月1日、医療経済研究機構発行「Monthly IHEP」2002年 6月号 No.99「研究会Review」所収)