1、米国の医療機器メーカー・卸売業者と市場規模

(1)医療機器のメーカー

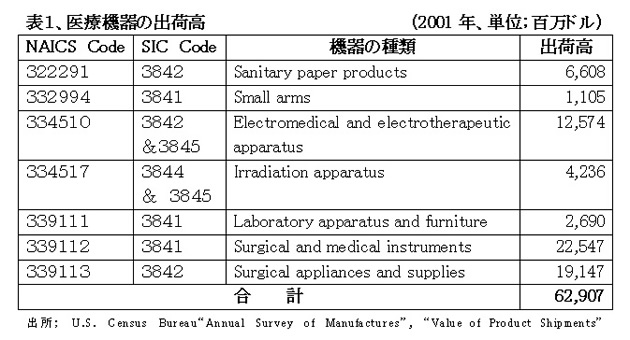

医療機器の生産高(出荷ベース)は表1のとおり629億ドル(約7兆円、2002年)で、これは国内総医療費(National Health Expenditure) の4.67%、GDPの0.61%を占めている。わが国の医療機器市場規模2兆円弱に比し、3.5倍の規模となっている。

医療機器は先端技術製品とコモディティ・タイプの医療・手術機材に大別される。医療機器メーカーの中でも、先進技術を駆使した“Med-Surg”製品に注力している大手は、コモディティ・タイプを含めた製品ラインの品揃えを増やすことによって競争力を高めている。

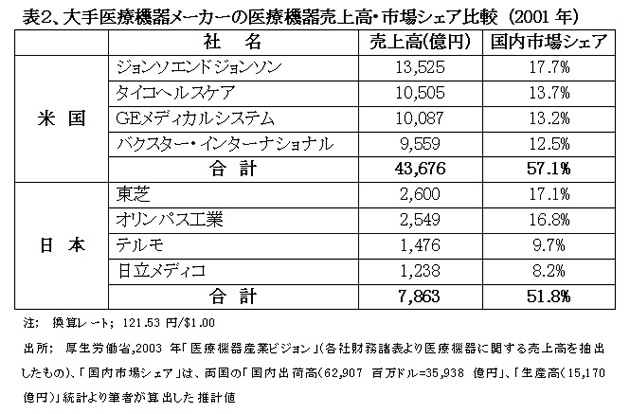

医療機器メーカーは近年合併により、寡占化が進み、表1のとおり上位4社で市場シェア57%を抑えている。最大規模のJ&J社は、薬品を含む3分野で18社の子会社を擁している。総売上330億ドル(2001年)のうち、1/2弱の135億ドルが医療機器の売上である。わが国の大手メーカーは米国の大手に比し、ほぼ1/5の売上規模に留まっている。

医療機器メーカーは多数のCSR(Customer-Site Representative)を販売に投入している。一人のCSRが年間15万ドル売上を増やせば割に合うといった計算で、一病院に異なる種類の機器別に100人以上のCSRを配している例もある。

(2)医療機器の卸売業者(Wholesaler/ Distributor)

Wholesalerは商品をメーカーから仕入れて、直接需要家(消費者)に販売するのではなく、他の中間業者(薬局など)へ販売する業者、Distributorは直接需要家に販売する業者と使い分けられているが、両者を区別する意味はあまりなく、Wholesaler/ Distributorと総称されている。医療機器の卸売業者はほとんどすべてがDistributorである。

卸売業者は、もともとは一定の商品に限って複数のメーカーの商品を扱う専門業者であり、特定のメーカーの製品のみを取扱う卸売業者は存在しない。

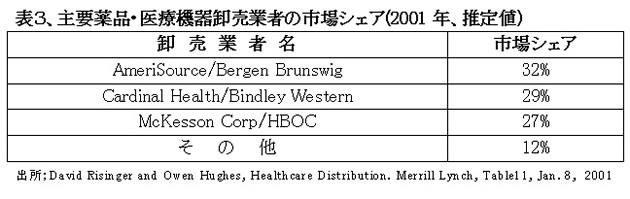

医療機器は種類も多く、卸売市場の規模も330億ドル(1999年)と大きいため、多くの卸売業者が分立していた。ところが、1990年代に入って、薬品市場(1,220億ドル、1999年)の87%を取扱っている薬品卸売業者が業務多角化と病院納入のシナジー効果追及の観点から医療機器卸の買収を進め、現在では表3のとおり薬品・医療機器双方を扱う三社の寡占状況となっている。薬品卸売業者の総数も1970年には144社あったものが、1999年には70社に半減している。

もっとも、医療機器の場合、大型画像診断機器やMed-Surg機器については過半が卸売業者を通さずに、メーカーから病院などへ直接販売されている。

2、米国における医療機器の価格体系と流通面での特性

(1)個別の保険償還価格

Medicare(高齢者対象の公的医療保険)とMedicaid(低所得者対象の医療保障)の診療報酬はDRG/PPSが基本で、原則として医療器材の費用も機器の使用料も包括払いの中に含まれる。診療の60%を占めるMedicare/Medicaidでは償還報酬が原則として固定されているので、病院が薬剤や医療機材を安く購入するメリットが大きい。

ただし、最近では200ドル以上の機器については、Medicareから個別償還されるケースが増加している。これは1996年以降にFDA承認された機器について病院の購入価格の一定割合を保険償還するもので、適用範囲はわが国の特定医療保険材料に近いものになっている。この措置は先進医療機器への保険適用が遅れがちで、かつ一旦適用されても包括の範囲内では普及しない弊害を避けるために採られたものである。

マネジドケアの場合は、契約条項次第であるが、包括払いが多く、病院の一括購入が保険会社との交渉力強化にも繋がっている。

(2)病院の購入価格

すべての医療機器にList Price(メーカーの希望小売定価)が存在し、わが国の家電製品のようなオープン価格といったものはない。List Price表はメーカーが医療機関に守秘義務を負わすことなく、配布している。

もっとも、List Priceで病院が購入することは皆無であり、通常LIst Priceと実勢価格の間には20~30%程度の乖離がある。実際の購入価格については、メーカーから守秘義務が課せられているが、病院はMedicareを管理しているCMSへの報告義務があり、市場価格の調査会社も存在する。

医療機器・機材の価格の中には、据付時の立会いやアフター・ケアなどのサービス料も含まれており、わが国の商慣行とほとんど変わらない。

(3)医療機器・機材の特性

次のような要因から,米国においても医療機器流通業界の改革は他の流通業界に比して著しく遅れている。ことに病院が非営利主体であることと政府による厳しい規制が、その大きな原因ともなっている。

- 1.他の業界と異なり、購買のプロよってではなく、医師などの個人の好みで銘柄が決定されること

- 2.購買側病院の多くは非営利団体であり、最近まで予算管理が厳密に行われていなかっこと

- 3.業界内での統合は進んでいるが、取引のどの段階においてもリーダー不在の細分化された業界となっていること

- 4.病院は診療行為についての技術革新には熱心であるが、医療機器の改善・効率化にはあまり関心を示さなかった結果、標準化も遅れていること

3、米国の病院の医療機器等購買組織と機能

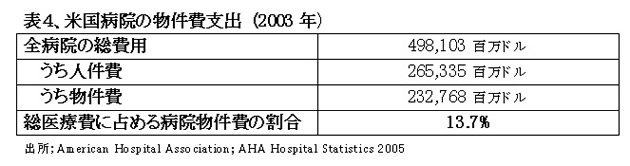

米国の病院の医療機器・薬剤など物件の年間購買額は、AHA統計によると表4のとおり2,328億ドル(2003年、約25兆円)で、国民総医療費の13.7%となっている。その過半を医療機器と薬剤費が占めているものと推定される。

医療機器・薬剤などの購買の衝に当たる部署は、病院によって組織は異なるが、通常は「調達部」といった組織に一元化されている。さらに、IHN(Integrated Healthcare Network)の場合には病院ごとでの購買は原則として行なわず、グループで共同購買する。

IHNでは、通例Board of Directorsの下にClinical Resource Management Committeといった委員会が設置されており、医療機材などの銘柄選定は、この委員会での審議を経て決定されるケースが多い。同一の銘柄を大量に購入して高い値引き率を得るためにも、購入銘柄の統一は不可欠であり、通常、医師が個々に自分の好みに合った銘柄を指定することは許されていない。

コロンビア大学付属病院とコーネル大学付属が合併し、これを中核として形成されたIHNであるプレスピテリアン・ヘルスケア・システムの例では、かなり離れたところに立地するこの二つの大学病院が合併した理由の最大のものは、共同購入など統合によるコスト削減であり、これを強力に推し進める人材の確保が不可欠であった。

そこで採用された購買部長(Procurement Director)のジョシー氏は医師(MD)の資格を有しながら、これは捨てて、MBAの資格を取得後、マンキンゼー社でコンサルタントの腕を磨き、最終コンサル先であった当IHNにProcurement Directorとして就職している。

当IHNの年間総購入額は7億ドルで、そのうち薬品が1.5億ドル、医療機器が2.5億ドルである。医療機器のうち、GPOを通すのは50%以下で、過半はメーカーからの直接購入である。CTなどの大型機器は直接購入か、リース利用である。病院への支払いは60%がMedicare,30%が民間のマネジドケア、残りの10%が実費償還型である。

コロンビア大学とコーネル大学とでは医師の好みが異なり、たとえばペースメーカーでは、J&JとST.Sudeに分かれている。機能が変わらないのであれば、これをどちらかに片寄せした方が価格交渉を有利に進められるので、調達部長は医師の説得に飛び回っている。標準化を推し進めるために、医師を説得に走りまわるのが、調達部門の主な仕事となっている。

購買の効率を上げるには、医療機器の効率性とアウトカムのほかに、コストに見合うかどうかについても、個々の医師に考えてもらうことが肝要である。そのために購買部門のスタッフは多くの医師と面談、説得に努めたり、データの収集を行なったりしている。

また、在庫管理は数万点に上る全機材にバーコードを付して、使用時に患者名・使用者の登録をコンピュータの画面上で行うことにより、在庫切れを防ぐとともに、使用機材のコストを患者別に割り振る作業まで行っている。

4、Group Purchasing Organization (GPO)

(1)GPOの概要

GPOは病院、ナーシング・ホームなどのヘルスケア事業者が、医薬品、医療器具、事務用品などを購入するにあたって、メーカー・卸売業者との価格交渉を有利に進めるために設立される共同購買組織である。個々の病院などが会員(メンバー)として参加し、GPOが構成メンバーを代表してメーカーなどと価格その他の条件を交渉し、購買契約を締結する。GPOが売買の当事者となって値幅をとったり、在庫を抱えたりすることは一切ない。あくまで、会員である病院に代わって、ベンダーと交渉をする機能を果たす組織である。

GP0の収入源は、メンバーからの加入手数料に加え、メーカーなどのベンダー(売手)からも“Contract Administration Fee”(CAF)と称する手数料を徴収する。ベンダーが支払う手数料は、GPOの購入額に応じて通常1.5%~3.0%となっている。

GPOの起源は1910年に設立された“the Hospital Bureau of New York”に遡ることができる。しかしながら、GPOの設立が急速に増加したのは、1983年にMedicareがDRG/PPSによる医療費の包括払い方式を採用し、その後民間医療保険もマネジドケアによる医療費抑制に乗り出したため、病院側としてもこれに対応すべく支払経費の削減に真剣に取り組まざるを得なくなってからである。

GPOは全米に約600あると推定されているが、そのうち一定以上のメンバー規模を持ち、大手メーカーなどと実質的に価格交渉を行っているのは30程度とみられている。残りのGPOは、大手GP0の契約ヘアクセスする中間的なものか、または、地域の特定メーカーとの交渉を請負うものである。

業界団体のHealth Industry Group Association(HIGPA)によれば、全米の病院のうち大半(96-98%程度)はGPOを利用しており、病院全体の医薬品、医療器具などの購入のうち約72%はGP0を通じて行われている。共同購買により、病院等が単独で購入する場合に比べ、平均して約10-15%程度のコスト削減ができ、GPOによる年問のコスト削減額は約337億ドルと推定されている(出所:HIGPA 資料)。

GPOは供給側メーカーとの価格交渉力を強化する目的で組成され、個々の病院の資源である購買力を統合した「プーリング・アライアンス」である。共同購買を行うことにより、規模の利益を追求し、コストの軽減を図るものである。もっとも、GPOは購買価格の交渉を行うだけではなく、購買側病院のために契約内容のチェック、製品情報や価格変更情報の迅速な提供などを行っている。

GPOは最近20年間に急速に成長した薬剤と医療機器の流通にのみ特化した独特の存在であり、メーカーにも購買側の病院にも大きな影響力を持つインターミディアリーとなってきた。

(2)GPOの規模・市場シェア

GPOの数は全米で約600社と推定されているが、その中で病院やIHNと契約しているのは200社ないし400社程度である。市場シェアはGPOの合併により集中化が進み、病院だけに限ると上位7社で約85%を占めている。二大GPOの会員数は合計で3,994病院となり、全米の総病院数約6,000の2/3を抑えている。これに営利GPOの傘下病院400を加えると、全病院の72%となる。

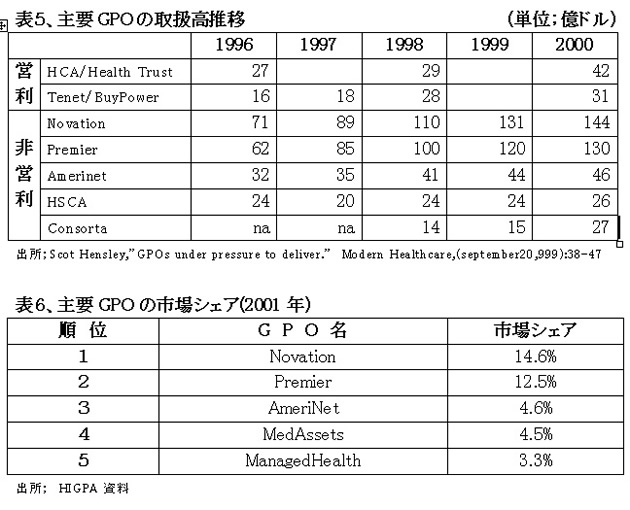

GPOはすべて非上場であるため、財務内容の詳細は分からないが、主要な業者は表5表6のとおりとなっている。

上記大手二社のうち、Novationはメーカー1,600社、病院2,100病院と890,000点、年間購買額144億ドルの医療機材等についての通常3~5年間の共同購入契約を締結している。一方、Premierは1,829病院と契約、年間購買額130億ドル(いずれも2000年)となっている。

一般病院の98%は平均して2~3社のGPOと契約を締結している。うち1社は全国規模の大手であり、他は地域の中小GPOである。

GPOの所有形態には営利と非営利がある。営利の大手2社は営利病院チエーン2社の子会社である。非営利の大手3社は病院の共同所有形態である。政府が設立したGPOもいくつかあり、最大のものは退役軍人病院設立のVAである。

営利組織や政府保有のGPOは傘下の病院にそのGPOを利用することを強制している。一方、非営利GPOは縛りが緩いが、その中でもPremierは会員病院への影響力強化に注力しているのに対し、元来Volunntary志向のNovationは会員病院の選択を尊重するといった違いが見られる。

GPOの成長には制約要因もある。その一つは、多くのGPOは地域の最大級の病院かIHNの獲得を狙うため、同一地域の多くの病院を獲得するのは困難であること、もう一つは同一地域での共同購入のシェアが35%を超えてはならないという連保政府の独占禁止の指導に従わなければならない点である。大手の二社はそれぞれ全米6000病院中、その1/3に当たる約2000病院と契約しているので、製品によっては限界に近づいている。

(3)GPOの合併・提携の動き

1995年にはPremier Health AllianceとSun Health、American Health Care Systemの合併によりPremierが誕生、1996年にはVHC(Voluntary Hospitals of America)とUHC(University HealthSystem Consortium,大学病院の共同購買組織)の合併によりNovationが誕生した。

このようなGPOのM&Aによる大規模化は会員数の増大により、メーカーとの価格交渉力強化に役立っている。しかしながら、メーカー側、とりわけ大メーカーはGPOの大型化を大きな脅威とは受け取っていない。その理由は、①GPOが独禁法による規模拡大の限度に近づいていること、②メーカーもM&Aにより強大化していること、③IHNの増大によって、GPO依存から脱する病院が増え、メーカーとの直接取引が増加していることにある。

ただし、合併によるGPO大型化の問題点の一つは、ユニークな製品を持っている中小メーカーが市場から放逐される事態である。GPOが合併すれば、銘柄の一本化が進められ、中小メーカーは外されるだけでなく、GPOは長期契約を志向するので、中小メーカーにとっては新規参入がますます困難になる。中小メーカーとGPOとの紛争は議会の反トラスト委員会にまで持ち込まれたが、病院の利益増大を楯にGPO側も反論し、決着を見ていない。

(4)GPOのビジネス・モデルと収入源

GPOの主な収益源は、売手から受け取る1.5%~3%の“Contract Administration Fee”(CAF)である。3%が法定の上限とされ、これを超える料率はメディケアでも認められないことから定着した。GPOはCAF以外の収益源として、①会員からの年会費、②売手からのリベートなどを得ている。

かつては、GPOは会員病院に対し購買数量にかかわらず同一の価格を適用していたが、大量に購入する大口の会員から、小口の会員への補助であるとのクレームが出されたため、現在は購買数量によって価格差が設定されている。

GPOの総取扱高は1999年の実績で456~477億ドル、収入は約14億ドル,2003年の推定で総取扱高700億ドル、収入20億ドル(HIGPA資料)と発表されている。これは各社の発表した数字を積み上げたものであり、実数はこれを下回っているものと思われる。

病院の医療機器購入額は490~520億ドル(全体の76.4%,1998年)で、この内の2/3がGPOまたはIDNによる購入、GPOの取扱比率は50~60%と推定される(HIGPAはGPOの浸透率を72~80%と公表しているが、これは過大といわれている)。

一般病院は平均して2.6社のGPOと契約している(数年前の2.8社から若干減少)。これは、病院が1~2社のGPOとの契約に絞り込む動きによるものとみてよい。その要因の一つは、一つのGPOが取扱う品種が増加したこと、もう一つは全国規模のNational GPOと地域をカバーするRegional GPOの機能分化が進んだことである。

GPOの中には、特定のメーカーとの強い繋がりによる低価格提示を武器として複数のNational GPOへの加入を勧めるGPOもある。また、病院側も複数のGPOと契約して、製品別に「よいとこ取り」をしようとするケースもある。「よいとこ取り」を防ぐ手段としては、GPOが契約時に病院の総購入量の一定比率、たとえば80%以上をそのGPO経由とするといった条件を付けるしかない。ただし、GPOの提示価格をベンチマークに利用して、メーカーとの直接交渉を行なうことも可能であり、必ずしも複数のGPOと契約する必要性はない。一方、メーカーとの直接交渉を重視するIHNは比較的気軽に契約先のGPOを乗り換えている。

(5)医療機器メーカーにとってのGPOの存在

購入数量(Volume)と浸透度(Compliance)がメーカーにとって重要であり、特定の製品に絞って大量に購入される場合には、単価の引下げに応じざるを得ない。浸透度とは、特定の製品がその製品分野において購入されるシェアである。GPOやIHNはこの浸透度を高め、購入数量の増加に繋ぐべく、医療機器の標準化に努力を傾注している。病院にとってはコストの低減が至上命令であるからである。長期契約による大量集中発注により、生産予測が容易となり、メーカー側のコストもリスク負担も軽減されるからである(マーケティングのためのコストは約23%を占める)。

このため、メーカーにとっては、GPOの規模が重要となる。最低200病院程度を傘下に抱えていないGPOはメーカーから相手にされない。一方、市場シェアの拡大に繋がるのであれば、メーカーはIHNに対してGPOに対するよりも低価格を提示する。

GPOが介在してメーカーと病院との製品改善のための協力態勢を確立することにより、治療方法の標準化を進め、コストの引下げや使用量の削減などを実現し、その成果をもとに新たな会員を獲得することが可能となる。ことに、心臓外科手術に使われる30億ドルにも上る機器については、医師が治療法の標準化を推進することにより、GPOを通した共同購入に弾みがつくケースが多い。メーカーが三社(Medtronic、Guidant、St.Jude)しか存在しない心臓ペースメーカーのように、医師が受けた研修によって、その医師の好みの銘柄が決まっている場合においても、GPOが介入して使用機種を1~2銘柄に絞ることに成功すれば、かなりのコスト・ダウンが実現する可能性もある。

病院側にとっても、使用機種管理によるコスト・ダウンの中で、製品の標準化がもっとも有効であるとの調査結果も出ている。

マネジドケアがこの治療方法の標準化を側面支援した効果には大きなものがあった。医師はマネジドケア主導の標準化に抵抗してきたが、これに逆らうのは困難になってきている。ただし、この標準化はGPOよりもIHNと直接折衝する方が強力に進め易く、病院側もメーカーとの直接交渉によるコスト削減に成功している。

5、Integrated Healthcare Network (IHN)

(1)IHNの概要

米国では1990年代後半から異種医療サービス供給のサプライ・チエーンの効率化を推進する目的で創設されたIntegrated Healthcare Network(IHN、統合ヘルスケア・ネットワーク)が急速に成長・拡大している。

IHNの厳密な定義は困難であるが、富士通総研松山幸弘氏の定義によると、「人口数百万人の広域医療圏において、急性期ケア病院、亜急性期ケア病院、外来手術センター、クリニック、リハビリ施設、介護施設、在宅ケア事業所、医療保険会社など地域住民に医療サービスを提供するために必要な機能を網羅的に有する医療事業体」である。

IHNのタイプとして一番多いのは、純民間の非営利病院が中心となって形成された地域密着型のものであるが、自治体立病院を中心とした地域密着型や中小規模の地域密着型をさらに全国規模で束ねたもの、医科大学を中心に複合化が進められたものなども多く、その態様は多彩である。

IHNの総数は、Verispan社の調査によると、1995年には291事業体であったものが、19996年には499に急増、その後漸増を続けて2002年に602となったが、2005年2月現在では582となっている。もっとも、最近の減少はIHN同志の合併によるものであって、IHNのカバー率は引続き拡大している。一方、米国病院協会(AHA)の病院統計によると、二病院以上の複数の病院が一つの組織下に統合されたIHNの数は339 (2003年)となっている。このIHN数の差は、AHA統計は二病院以上を含むものに限っているのに対し、Verispan社のリストには一病院しか参加していないものやクリニックなどを中核とするものが含まれているためである。

Verispan社の調査では、急性期ケア市場におけるIHNのシェアは短期入院病床数、入院患者数、手術件数の何れでも60%を超えている。また、AHA統計によると、表7のとおり、Multi-hospital IHN(複数の病院が参加するIHN)に参加している病院数が全病院の56%、病床数では60%を占めている。

一つのIHNに参加している病院の平均数は、Verispan社の調査で5.8病院、AHA統計では複数病院が参加しているIHNに絞られているため、一IHN当たり9.5病院となっている。一つの病院が提携している医師数は、INH全体では2,110名、上位100IHNでは4,734名となっている。

2003年におけるIHN全体の平均マージン率は2.3%、上位100では3.4%となっている。Verispan社の評価によるランキング上位のIHNを表8に掲げた。

ネットワーク化の目的は、多様な顧客ニーズに一元的に対応する体制作りにあるが、統合による効果で最大のものは、医療機器などの共同購買による経営効率化にある。規模の拡大により、IHNがGPOの機能を自ら果たすようになって来たわけである。Memorial Hermann Healthcare Systemで聴取したところでは、かつては70%を超えていたGPO経由の購入が、IHN化の進展により現在では50%程度にまで低下した由である。営利IHNの一部は表4に掲げたとおり、100%子会社のGPOを自ら設立している。

(2)GPOとIHNの関係

年間の購買額が2~2.5億ドルを超えるIHNはGPOを通さずにメーカーから直接購入することにより、さらに5~10%の値引きを獲得している。大口取引については、メーカーにとってもGPOにCAFを支払うより、IHNとの直取引としてCAF相当額以上の値引きをIHNにした方がより効率的である。

GPOを排してのIHNとの直接取引には、メーカーにとっては、さらに次のような利点がある。

- 1.GPOへ支払うCAF(1.5%~3%)をIHNへの納入価格引下げに廻すことにより、R&Dを強化できる。

- 2.最終ユーザーの要望を直接吸収できる。

- 3.製品と情報をメーカーが直接コントロールすることにより、需要予測が容易となる。

- 4.IHN側もGPO経由と同等かそれ以下の価格で同じ製品を購入でき、付随サービスも異ならないので、満足感を高める。

その結果、IHNにとってのGPOからの納入価格は、メーカーとの直接交渉に当たってのベンチマークとして使われる基準価格に過ぎなくなっている。

しかしながら、現実にはIHNを形成しても、複数の病院の調達機種を統一するのは極めて困難であることも指摘されている。これは、IHNの調達部長に必ずしも強い権限が付与されていないことに因る。また、病院のスタッフ全員が共同購入によるメリットを認識していないことも障害となっている。

Med-Surgの医療機器メーカーは、病院のIHN化に対応して病院との直接取引を増やすべく、”Next-Generation Customer Initiative“といったタスク・フォースを発足させている。

また、IHNは大手メーカーとの契約を重視するGPOとの長期契約から外された中小のメーカーにとっては、大事な存在となっている。

GPOとIHNには類似点も多いが、次のような差異も挙げられる。

- 1.IHNの結成により、IHNとメーカーとの直接取引が増加したのは事実であるが、共同購入に当たってのIHNの意思決定がスムーズには行かないケースも多い。それでも、IHNの過半はGPO以上の交渉力を身につけていると見て差し支えない。

- 2.IHNは病院以外の関連施設をも包含しているケースが多いので、一つの疾病に関連したあらゆる機器をまとめて調達することを可能にした。

- 3.多くのIHNは特定の地域をカバーしているので、倉庫の共同利用などによって物流の管理が地域内で完結でき、効率化を進め易い。

- 4.IHNは営利GPOと同様に、傘下の病院や関連施設を強力に管理できるので、使用製品の統一や標準化を進め易い。