来年4月に申告分離制に一本化されることとなっていた株式譲渡益(キャピタル・ゲイン)課税が一本化を取止めて、源泉分離との選択制のまま当面存続の方向での政府・与党間の合意が去る10月17日に成立した。もっとも、その後の大蔵省・自治省からの巻き返しもあり、最終決着は年末に行われる来年度税制改正の論議に先送りされている。

申告分離制一本化に反対の理由は、このまま源泉分離選択廃止を強行すれば、個人保有の株式売却が集中的に起こって株価の下落に拍車をかけ、折角回復軌道に乗りかけてきた景気の先行きに水を差すおそれがあるといった極めて場当たり的な論拠に集約される。短期的にはこのような政治的な配慮も当然必要であり、現行の選択制を当面継続する方向での税制改正の早期実現を強く望みたい。

しかしながら、将来に亘っての株式譲渡益課税の望ましい方向は現行の「みなし課税方式」ではなく、現実の譲渡損益に対して公平に課税する方式であることに大方の異論はあるまい。

税制改正論議にあたっては、個人投資家に安心感を与えるためにも、現行制度を当面継続すると同時に株式譲渡益課税のあり方をも根本から論議し、将来に向けての改革の方向を明示すべきである。

その際に重要なポイントは、株式譲渡益についても損益通算やキャピタル・ロスの繰延べ、非課税限度の設定など、通常(勤労)所得課税についてと同様のきめ細かい規定により公平性を担保することである。さらには個人投資家育成のためには、小口株式投資の優遇措置といった政策的配慮が不可欠である。この議論のたたき台として、過去十余年間に行われてきた英国の税制改革から学ぶべきところが大きい。

株式譲渡益課税の問題点と改革の方向

株式譲渡益課税の問題点としては、実際の譲渡益ではなく売却額に対し「みなし」で課税されることの不条理に加えて、次のような指摘がなされている。

① 株式譲渡益は配当と合算したものが、預貯金の利子に相当する果実であるにもかかわらず、譲渡益部分にのみ高い税率を適用するのは不公平ではないか。

② 株式と株式投信とは資産を運用する投資家からすれば、同質リスクの投資対象であるにもかかわらず、申告分離制においては株式の譲渡益には26%、株式投信の解約差益には20%の源泉分離が残るのは不公平ではないか。

③ 申告分離に一本化された場合、初心者が一回百株の株式を購入して売却した場合でも、益が出れば確定申告を要するという制度には無理がある。米国のように給与所得者のほとんどが確定申告をしている国と異なり、通常所得についても源泉分離が中心のわが国には広範な申告納税制は馴染まない。小額の譲渡益についても申告を強制すれば、脱税が横行して不公平感が一段と助長されるおそれが大きい。

④ 一方、現行の選択制では、自社株の公開などで多額の譲渡益を得たオーナー経営者が譲渡額の1.05%だけの源泉分離納税で済ませることが出来るのは、通常所得に対する最高税率37%と比べてあまりにも優遇され過ぎているとの非難の声も聞かれる。

このような問題点を踏まえて、公平でかつ金融商品間の調和もとれた金融税制改革を目指すには、やはり金融先進国である英米に見習うべきであろう。その一つの方向は、現在ばらばらの基準で課税されている多種多様な金融商品の果実に対する税制・税率を一本化し、金融商品間のばらつきを解消することである。

もう一つの方向は、通常所得に対する課税とのバランスである。この観点からは、米国のように納税者番号制を導入して、通常所得と金融所得を一本化した真の総合課税体制を確立するのも一案である。しかしながら、総合課税は米国のように株式投資が広く国民一般に支持されている国には相応しいものの、直接金融が未熟なわが国には必ずしも適合しない。わが国の現状では、株式投資奨励の見地から株式譲渡益については申告分離とする方が望ましい。英国でもこの点に気付いて、昨年に至り一旦導入した総合課税をキャピタル・ゲインについてのみ申告分離制に改めている。

株式譲渡益(キャピタル・ゲイン)課税の国際的整合性

国際的な整合性については奇しくも政府が本年四月に広報資料として作成した「株式等譲渡益課税について」が、申告分離課税制一本化への見直しの論拠として「国際的整合性」を掲げているので、その全文を次に転載する。

《 株式等譲渡益課税については、実際の譲渡益を課税対象とするのが基本であり、わが国の源泉分離課税のように、譲渡代金から算出したみなし譲渡益を課税対象とする仕組みは、アメリカやイギリスなどの諸外国には見られない制度です。

今回の見直し(申告分離課税への一本化)により、わが国の株式等譲渡益課税制度は基本的に諸外国と同じ仕組みとなることから、税の公平性や国際的整合性、証券市場の透明性が高まり、ひいては市場全体の活性化につながることが期待されます。》

要するに、わが国の源泉分離のように譲渡代金から算出したみなし益について課税するのは諸外国に例を見ない制度であるから廃止に踏切ったとの極めて理解し易い論理的な説明である。

後段の市場活性化にまで踏み込んだ姿勢は評価できるが、「みなし」を止めることがどうして株式市場活性化に繋がるのか理解できない。

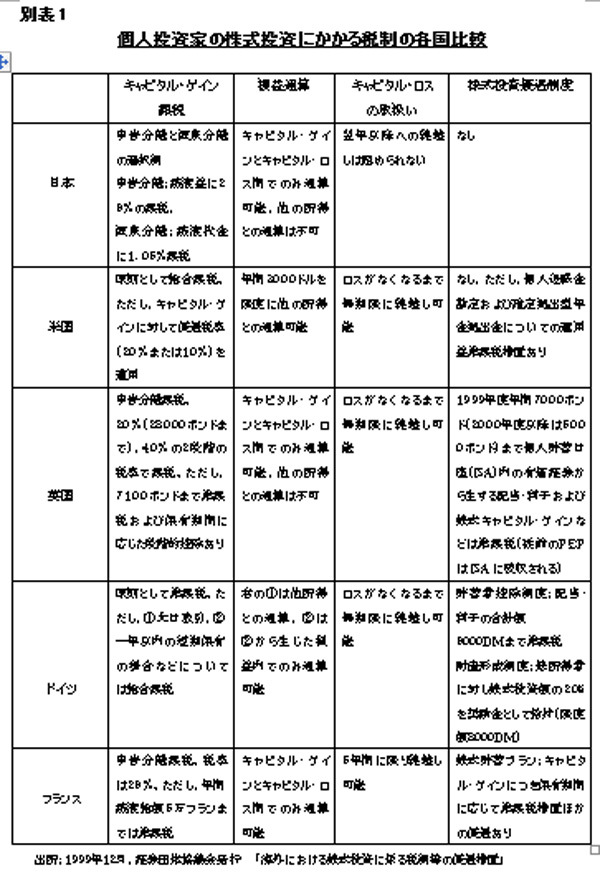

それよりも、この文書の問題点は税額算出方式についての国際的な整合性についてのみ言及し、より重要な課税方式の実質的な中味の整合性には目をつむって国民に知らせようとしない欺瞞性にある。国際的な整合性を論ずるのであれば、別表1に見られる諸外国との差異の中で次の諸点の方が遥かに重要であろう。

米国においては一定額を限度として通常所得との損益通算が認められている。英国では通常所得との通算は認められていないが、その代わりに譲渡益非課税枠と長期保有についての課税対象額逓減措置が設けられている(ドイツは原則として譲渡益非課税)。これに対し、わが国では通常所得との通算は一切認められていない。

② 譲渡損(キャピタル・ロスの取扱い

米・英・独ではロスがなくなるまで無期限に繰越してゲインとの相殺が可能。仏でも五年間に限り、繰延べを認めているが、わが国では翌年度以降への繰延べは一切認められない。

③ 課税最低限の設定

申告分離制では通常所得と同様に課税最低額が設定され、不動産所得などの場合と同様に必要経費の控除が認められて当然である。英国では、7,100ポンド(114万円)以下のキャピタル・ゲインは非課税扱いとしている。現行制度のままでは、株式譲渡益については所得額にかかわらず課税される。一方、配偶者控除や扶養控除の対象者が株式譲渡益を得た場合には、申告分離制のみになればこれらの控除が受けられないか減額される。いずれも不公平感が大きい。

④個人の株式投資優遇制度

米国では個人株式投資の過熱感がむしろ最近の問題であって、優遇を必要としない。一方、個人の株式投資が進まず、国内の株式市場が低迷してきた英・独・仏といった欧州諸国ではかなり手厚い個人の株式投資優遇・奨励策を打出して来ている。ことに、英国においては一九八七年にPersonal Equity Plan (PEP)と称する個人の株式投資優遇制度を創設来1,000万人の個人株主が増加、昨年にはこの制度が発展的にIndividual Savings Account(ISA)と改称された。これに対し、わが国は欧州諸国以上に個人の証券投資基盤が薄いにもかかわらず、優遇制度が一切存在しない。

株式譲渡益税制の国際的整合性を云々するのであれば、税額の算出方法といった些末なことよりも上記三点について、諸外国の優れた制度をわが国でも採りいれることが肝要である。

本稿では以下にキャピタル・ゲイン課税制度と個人株式投資奨励税制について英国の例に絞ってご紹介したい。わが国においてもみなし益による源泉分離方式を廃止して申告分離制に一本化するに当たっては、広く個人に株式投資を勧める税制インフラが同時に整備されねばならない。

英国における株式投資にかかる優遇税制

(1)キャピタル・ゲイン課税

英国の税制ではキャピタル・ゲイン(株式譲渡益)は1971年以降、30%の申告分離課税であった。その後、1987年に個人の零細株式投資を奨励する税制上のスキーム"PEP"の創設を行い、1988年には" PEP"以外の株式投資にかかるキャピタル・ゲインについては総合課税に移行、他の所得と合算して所得税が課せられることとなった。

ところが、1999年にはキャピタル・ゲイン所得は通常所得とは分離して、税率20%と40%の二段階で課税される申告分離課税に改められた。1999年3月の税制改正のポイントは、申告分離にはしたもののキャピタル・ゲインにかかる税率を給与など通常所得や利子・配当にかかる税率と同率とした点にある。すなわち、通常の所得税基礎税率の上限である28,000ポンド(約448万円)までのキャピタル・ゲインには20%、それを超えた部分には40%の税率が適用される。

ただし、

①投資資産の長期保有を奨励する目的で、保有期間に応じて課税対象割合を二年までは100%、以降一年毎に5%逓減し、10年以上保有した場合には60%にまで引下げる

②通常所得と同様にキャピタル・ゲインについても7,100ポンド(約114万円)までは非課税とする措置がとられている。

この結果、改正前の総合課税に比べてキャピタル・ゲイン所得についての税負担がかなり軽減され、次記の"ISA"制度などと相俟って個人の株式投資を一段と刺激する効果が見込まれている。

このキャピタル・ゲイン税制の考え方は、多額かつ短期的なキャピタル・ゲイン所得については通常所得並みの40%という高い税率で課税する一方、7,100ポンド(約114万円)以下の小額のゲインについては非課税とし、さらに個人貯蓄口座"ISA"といった一定枠内の株式投資にかかるキャピタル・ゲインについても別枠で免税とする小口の株式投資優遇にある。ブレア政権下でも個人の小口の株式投資を積極的に奨励支援する政策が明確に打出されている。

(2)個人貯蓄口座(Individual Savings Account, ISA)

1999年3月の税制改正で個人投資家の株式投資や貯蓄を奨励する新制度として"ISA"が創設された。ISAは18歳以上の個人がISAマネジャーとなる金融機関を選んで預入れた資金の運用益について一定の条件を満たしたものは非課税とする制度で、株式や株式投信のキャピタル・ゲインも非課税となる。

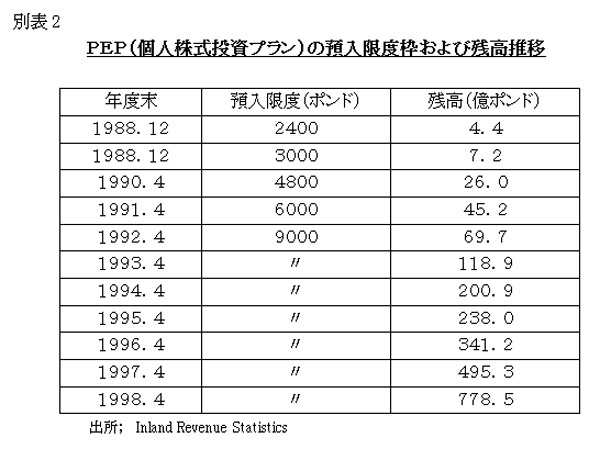

これは1987年に導入された個人株式投資プラン (Personal Equity Plan, PEP)とあまり利用されていなかった小口貯金を優遇する非課税特別貯蓄 (Tax-exempted Special Account, TESSA)の二制度を合体させて、金融商品間の壁を一段と低くしたものである。" PEP"の残高推移は別表Ⅱの通りサッチャー政権下の1987年に発足以来毎年大幅に増加している。年間の新規投資枠も6,000ポンド(約96万円)、単一企業PEPとして個別銘柄への特別投資枠3,000ポンドを加えると年間9,000ポンド(約144万円)にまで拡大されてきた。PEPには残高に対する制限はないので、この制度をフルに活用した場合の累積投資可能額は年々累増して、1999年には一人10万ポンド(約1,600万円)に達している。

PEP口座開設数は累計で17,000万口座、1999年末のPEP口座保有者数は1,500万人となっている。PEPへの投資残高の70%強が投資信託で、現物株式への投資比率は低い。英国の株式時価総額に占めるPEP残高の比重は5%見当であるが、この制度が政府からの株式投資勧奨のメッセージとなって、個人株主層が格段に厚くなった点は注目される。

PEP口座保有者の増加により英国の個人株主数は1,200万人に達している。これはわが国の個人株主数推定1,000万人よりも多く、人口比ではわが国の二倍以上の個人株主がすでに存在している。

PEPとTESSAは全体として家計部門の株式投資と貯蓄増加に貢献したが、貯蓄残高の少ない層にはあまり浸透せず、彼らは税制の恩典に浴さないという批判があった。そこで、両制度を合体させた使い勝手を良くし、小額の投資や貯蓄についても奨励すべきとの議論が高まり、ISAの創設に至ったものである。ISAでは、運用益非課税に加えて、資金の引出しは自由、最低預入金額も最低預入期間の制約もなく、納税に当っての申告義務も一切ない。

ISAには"Mini ISA"と"Maxi ISA"の二種類がある。"Mini ISA"は投資対象別に①現金ISA(短期運用を含む)、②生命保険ISA、③株式・債券ISAの3種のコンポーネントがあり、それぞれの限度枠まで預入できる。"Maxi ISA"では投資対象別の枠はなく、総枠5,000ポンド(約80万円)(1999年度は7,000ポンド)の枠内で自由に投資対象を選ぶことができる。全額を株式投資にあてることも自由である。

ISAは昨年4月の発足時から一年間で930万口座に280億ポンド(約4.5兆円)の預入があり、好調であった前年同期のPEPとTESSA合計額を3割以上上回った。そのうち、"Maxi ISA"への預入は152億ポンドで、その95%が株式・債券への投資に振向けられている。

英国国税庁もISA免税スキームの柔軟性と選択の自由度を高めたことが、国民のニーズに合致したものと評価し、新政策の成果に満足しているとのコメントを発表している。

翻って、わが国には個人の株式投資を税制面で優遇する制度は一切存在しない。小口での個人株式投資を容易にする目的で創設された「株式累積投資制度(株式累投)」や「ミニ株投資」の制度も、小口化によるコスト・アップが負担増となるだけで、個人投資家にとってのメリットは皆無であるから、一向に伸びない。

個人株主の増加を狙いとした制度を創設するには、政府からのメッセージとして税制上の優遇措置が不可欠であることを英国の実例から学びとりたい。

( 日本個人投資家協会の緊急提言、広島国際大学教授 岡部陽二)

(2000年10月30日付けにて日本個人投資家協会協会長名にて関係筋への働きかけを行った「緊急提言」を同協会よりの要請に基づいて作成したもの)