はじめに

1980年初には国際競争力を完全に失ったかに見えた米国の産業・経済は1990年代に入って不死鳥のように蘇り、今やインフレなき持続的成長が可能な「ニュー・エコノミー」が実現したものと見られている。この主因は、競争力を失った鉄鋼・建設・繊維などの成熟産業から、情報・通信・バイオなどに代表される新規産業への転換を政策的に推し進め、その結果として大企業の市場シェアーが低下する一方で、中小の新規ベンチャー企業が輩出して、資金も雇用もこの分野の中小企業が吸収してきたことに求められる。

雇用についてみると、大企業はリストラにより毎年50万人以上の雇用を削減し続けて来たが、これを新規の中小企業が吸収し、過去10年間で1,600万人の新規雇用を創出した。

この過程で注目されるのは、第一に政府は規制緩和、税制面や政府発注面での支援など新規産業創出のためのインフラ・環境整備を進める役割に徹している点である。大学と民間人が旺盛な起業家精神を奮い起こすことにより、経済の構造改革が民間主導のもとで市場原理に則って自主的に達成されたのは注目に値する。

第二に米国では競争力のベンチマークとして企業の収益性が最重視されている点である。ROE(自己資本収益率)が15~20%に達しない事業は手掛けるに値しないとの基本認識が確立されている。既成産業でこの収益率が確保できなければ撤退して、収益性の高い新分野に進出するしかないという割り切りである。

第三にはリスクを怖れずに多様で創造的な商品やサービス提供の自由、選択の自由をとことんまで追求する、いわば「他人がやらないから、俺がやる」といったベンチャー精神の復活、昂揚である。

このような要因がうまく噛み合って新産業が育成され、経済の構造改革が短期間で実現した米国と対比して、日本の現状は依然としてその対極にあると断ぜざるを得ない。産業の競争力再生に当たっても、民間の創意や自主性は薄く、依然として売上高と市場シェアーが競争力のベンチマークとして経営者の頭から離れない。経営者が低収益体質に甘んじている限りは、資本と労働がそれを必要とする成長性の高い新分野に移行するインセンティブがなく、市場原理も有効に機能しない。

起業家精神の面でも、大学は就職のための一ステップと認識されていて、教授にも学生にも起業意欲は皆無である。少しでも安定した企業や役所に勤めたいという安定指向で、画一的な考え方をする若者しか育てないような教育・研究環境ではベンチャー企業を育むのは難しい。このような閉塞状況を反映して、ベンチャー企業の出口である新規株式公開(IPO)も別表1に見る通り1995年来減少を続けている。

このような閉塞状況から脱して、21世紀に向かって活力ある経済を復活するためには、起業家精神旺盛なベンチャー・ビジネス育成のインフラ整備が何にも増して重要であるとの認識のもとに、1995年来、官主導で諸施策が矢継ぎ早に打出されている。また、IPO市場においても、日米合弁のNASDAQ JAPANが本年7月から大阪証券取引所とタイアップしてベンチャー企業向けの新しい市場が創設される。

これに対抗して東京証券取引所が創設したMOTHERSと称するベンチャー企業専門のIPO市場が昨年末に動き出し、従来から存在する「店頭市場」も公開基準を大幅に見直すなど、三つ巴の新規公開企業争奪戦が展開され始めている。

この結果、本年度の新規株式公開会社数は200社を超えようとの予測も出ているが、出口としてのIPO市場が充実して使い易くなっただけでは、ベンチャー企業が続出する環境が整ったことにはならない。ベンチャー企業の育成には、金融面について見ても、ベンチャー・キャピタルの充実や幅広いエンジェルの出現とそれを支える税制面などでの支援策が不可欠である。

ベンチャー企業を増やすには、まず新しい技術やアイディアを持った起業家が輩出し、社会が彼らを尊敬し、失敗しても再起の機会を与えるといった風土が必要であるが、それを支えるリソース、即ち資金と経営のノウハウが不可欠であり、この役割を担うのがプロのベンチャー・キャピタルとエンジェルである。

いかに事業計画がしっかりしていても、ベンチャー企業には常に失敗のリスクがつきまとうので、ハイ・リスクを嫌う銀行から借入れるのは本来不適当である。そこで、こうした起業家のニーズに最も合致するのが、リスクを分析のうえ、出来るだけ分散した形で出資する個人のビジネス・エンジェルやベンチャー・キャピタルの存在である。出資の目的はその事業の高収益実現であるから、事業計画の策定から新商品のマーケティングに至るまで、ベンチャー事業を軌道に乗せるための経営支援が、エンジェルやベンチャー・キャピタルに課せられたより重要な使命である。

ベンチャー・インフラ論は、ベンチャー企業の出口として重要な店頭市場の活性化策や人材面・技術面での支援策、さらには教育制度や会社法制の根本的な変革といった広範な問題を包含するが、本日はベンチャー・キャピタルとエンジェルといったベンチャー金融面に絞って、日本の現状と今後の課題についてお話したい。

Ⅰ. ベンチャー・キャピタル(VC)

1、米国のベンチャー・キャピタル

(1)米国VCの規模と出資の背景

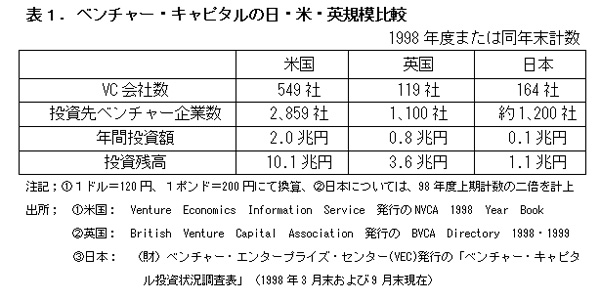

全米ベンチャー・キャピタル協会によると、1998年のVCによる投資は、前年比12%増の一167億ドル(約2兆円)に達し、過去最高を更新した。最近4年間で、投資額は3倍に増加している。投資先ベンチャー企業の数は年間2,859社に上る。一方、1998年度のベンチャー・キャピタル・ファンドの新規設定額は253億ドル、この結果、ベンチャー・キャピタル・ファンドの残高は1998年末で842億ドル(約10兆円)に達した。米国では新規事業育成のためのベンチャー・キャピタル・ファンドと既存の事業体を買収するためのバイアウト・ファンドを峻別し、両者を合わせって私募株式ファンド(Private Equity Fund)と定義している。バイアウト専門ファンドの設定額は九八年度で五四三億ドルと規模的にはベンチャー・キャピタル・ファンドよりも大きい。

VCの規模自体はさほど大きくはないものの、VCがハイテク関連の急成長企業を数多く育成し、新規雇用を吸収している面での貢献には、この数字からだけでは推し量れない大きなものがある。

VCの調査を専門にしているベンチャー・エコノミクス社によると、1998年末現在で米国には547社のVCが活動している。そのうち個人の集まりである独立系VCが、管理総資産の約76%を占めている。金融機関系と事業会社系は合わせても22%に過ぎない。

(2)VCの目的とスキーム

一般的にVCはベンチャー企業のスタート・アップ時に資金を供給し、様々な支援を行って成功に導く努力をする金融会社と理解されている。また、VCは成功の可能性があればリスクを厭わずに、積極果敢に投資をするといったイメージで捉えられている。こういった側面も否定はできないが、VCはあくまでもファンドへの出資者である投資家から委託された資金を効率的に運用するファンド・マネジャーである。

したがって、VCは投資家に代わって投資先を選定し、投資家の利益に合致させるべく最善の努力をする。VCの立場や目的は決してベンチャー企業と同じではない。VCはハイ・リスクのベンチャー企業への投資を「儲かる商売」にしなければならい。

ただし、VCのファンド・マネジャーが上場株対象のファンド・マネジャーと根本的に異なるのは、単に投資をするだけではなく、投資した企業を成功に導くべく、その企業の中に入り込んで、あらゆる経営努力を一緒に行う点にある。ことに優れた先端技術を有し、研究開発には熱心であるが、企業化は不得手であるエンジニアーが設立したベンチャー企業にとっては、VCの経営指導が不可欠である。いくら優れた技術力を持っていても、それを事業化し、販路を開拓して早期に商業ベースに乗せる経営手法を駆使できなければ、事業としての成功はおぼつかない。

(3)VCのオーナーとベンチャー企業育成方法

米国では毎年50~60社の新規VCが設立されており、VC自体も多くがベンチャー企業である。また、既存のVC経営者も、その多くは自らベンチャー企業の立ち上げに参画した経験を有するベンチャー・ビジネスの先輩格である。

したがって、VCは単にベンチャー企業に投資をして、その成り行きを監視するだけではなく、組織作りや財務面、人事面のアドバイスから販売支援に至るまで、企業の成長に必要なあらゆるサービスを提供し、時には人材の斡旋や派遣も行う。米国のベンチャー・キャピタリストは平均して仕事の半分を投資先の支援に当てている。

米国初のVCは、1946年にハーバード・ビジネス・スクールの教授であったジョージ・ドリオ氏らによって設立されたアメリカン・リサーチ・アンド・ディベロプメント社(ARD)とされている。このARDは1957年にケン・オールセン氏をはじめとするわずか4人のマサチューセッツ工科大学大学院生が設立した会社に7万ドルを投資したが、これが1971年には3億5,000万ドルの価値に増殖した。

ARDは出資の条件として、①ARDに利益の70%を配分する、②年5%以上の利益を確保する、③IBMに対抗するコンピューターを造ろうと計画していた若者に、当面は部品に特化して基盤を固めること、そのため社名も当初予定していたデジタル・コンピューターではなく、デジタル・エクィプメント・カンパニー(DEC)とするということまで厳しく指導する一方で、財務面などの面倒はすべて看た。このようなARDの経営指導力には、驚嘆すべきものがある。

DECの創始者ケン・オールセン社長は1986年にフォーチュン誌から「究極の企業家(アルティメット・エンタープラナー)」との折り紙をつけられ、筆者もその直後に同社長と面談の機会を得た。

ザ・ミルと呼ばれる創業時に借り受けた綿紡績工場の一隅を社長室として使い、最先端企業の社長とは思えない村夫子然とした風貌が印象的であったが、会談を通じて彼の鋭い洞察力にいたく感服した記憶が鮮明に残っている。それにしても、彼の技術力・企画力もさることながら、彼をうまく操縦して究極の企業家にまで育て上げたARDのドリオ社長の功績を忘れてはならない。

3、日本のVC

(1)現状

日本のVCについては、監督官庁も判然とせず、統計も整備されていないため、実態が掴めないものの、(財)ベンチャー・エンタープライズ・センターに加盟している国内のVC数は、昨年9月末現在で164社となっている。1997年度の株式への年間投資額は、約1,000億円、1998年は未集計ながら、かなり減少してせいぜい数百億円と推定される。1998年3月末現在の投資残高は、ファンドが211本で6,900億円、VC本体による投資が4,000億円、併せて1兆1,000億円程度と推計される。1998年4~9月の新規投資実績についてみると、投資先件数631社対し投資額295億円で、一件当たりの平均投資額が4,600万円と米国に比して格段に小規模である。

(2)独立系VCの台頭

1995年からベンチャー企業育成のための施策が次々に打出されて、すでに第三次ベンチャー・ブームに入っているといわれているにもかかわらず、VCの新規投資はあまり進んでいない。これは、VC164社の8割以上が銀行・証券会社など金融機関を母体に設立されたが、母体自体が総花的な業務多角化を見直した結果、VCについては切捨てるか、独立させるかの方向を打出した当然の帰結である。

ところが、最近の日本経済新聞社の調査によると、これらのVCに勤務するベンチャー・キャピタリスト897名のうち金融機関からの出向者が半数近い416名を占めており、依然として資金面だけではなく、人材面でも設立母体の金融機関に依存している実態が浮き彫りにされている。「一人前のベンチャー・キャピタリストに育てるには、10年はかかる」とされており、平均3.4年で転勤する出向者では対応できないのは明らかである。

英国でも多くの金融機関系VCが活躍しているが、経営はプロに任せて母体から完全に独立しており、人事の交流も行わない点は、大いに見習うべきであろう。

その一方、ここ一両年の動きとして、ベンチャー投資のプロが独立して独立系のVCを新設する動きと、外資系の進出が目立っている。独立系のVCは、旧来の金融機関系がとってきた単純投資型VCとは異なり、ベンチャー企業と共に成長しようと努力する育成型VCを指向している。このような育成型VCの手法が革新的なベンチャー企業を誕生させるきっかけとなって、第三次ベンチャー・ブームが本格化することを期待したい。大手のVC役員を辞し、昨年9月に京都で新会社設立早々に、わが国初の有限責任方式の投資事業組合を組成した川分陽二社長のフューチャー・ベンチャー・キャピタル(株)は、その好例である。

外資系では、アップル・コンピュータなど多くのハイテク企業を育てた世界有数のVCである米国のパトリコフ社も今春合弁で日本に進出し、この業界では最大手のウオーバーグ・ピンカス社も昨年日本に事務所を開設している。

外資系の多くは、総合商社と組んで派手に動いているリップルウッド社やロスチャイルド社のように大企業の非戦略部門売却を主体とするリストラ・ニーズに着目して、ファイナンシャル・バイヤーとしてディールを仕掛けるバイアウトやM&A案件に特化しており、純粋のベンチャー企業育成には興味を示さない。

バイアウトの場合には、既存の事業基盤を生かせるものの、経営者・投資家を一新する点ではベンチャー企業と軌を一にするところがあり、日本経済の構造改革に向けての刺激としては歓迎される。

いずれにせよ、VCの使命は融資や引受の補完業務ではなく、あくまでも投資家から委託された資金で投資先ベンチャー企業の企業価値を高め、その結果として運用成績を上げることである。この視点をしっかりと踏まえた独立系VCが業界をリードする時代の到来が望まれる。

(3)スペシャリストとしてのベンチャー・キャピタリスト養成

米国のVCは基本的に個人の集まりであって、投資の責任、権限、報酬がすべてファンドのGPに帰属している。これに対し、わが国では投資規模が小さくても、社内の合議で決定し、かつ案件発掘、審査、事後管理を別々の部署または担当者が分担する体制をとってきた。最近では、この体制を改めるVCが出てきたが、業務の性格からして、一つのベンチャー企業を一人の担当者がスペシャリストとして発掘、審査、成長管理から株式公開まで終始面倒を看る体制が不可欠である。

ベンチャー・キャピタリストの養成機関として注目されるのは、(株)ディー・ブレインの出縄良人社長が昨年開設された「ベンチャー・キャピタリスト養成スクール」である。夜間と休日を利用した六カ月間のインテンシブ・コースで、ベンチャー・キャピタリストに必要な五つの専門的スキル、すなわち①ファインディング(発掘力)、②エバリュエーション(評価力)、③インキュベーション(成長支援)、④エグジット(公開・売却の支援)、⑤ファンド・レイジング(資金吸収力)などについて、基礎知識の学習やケース・スタディーに加えて、ベンチャー企業経営者との面談によるレポート作成の指導といった極めて実践的な教育が行われている。すでに120名の受講者を送り出し、卒業生によるVCの設立も進んでいる。

また、業界の草分け的存在である(株)ジャフコの創立に参画された大先達である現エス・アイ・ピー(株)の斉藤篤会長は、この業界の未熟さはプロのベンチャー・キャピタリスト欠如に起因するとの反省から、法政大学でベンチャー起業論を講じる一方、昨年には「日本ベンチャーキャピタリストクラブ」を結成して若手のプロ養成に情熱を傾けておられる。こういった動きが広がって、ベンチャー企業の育成にはVCのスペシャリスト養成が先決との認識が深まることを期待してやまない。

Ⅱ. エンジェル

1、エンジェルの規模

エンジェルという呼称は、もともとは成功するかどうか判らないミュージカルの製作に資金を拠出したサポーターに由来するが、米国では通常100万ドル以上の金融資産を有し、ベンチャー企業に対する株式投資に関心を持っている個人投資家層をビジネス・エンジェルと総称している。典型的なビジネス・エンジェルは、50歳前後の中年男性で、総じて高い学位を取得、何らかのビジネス経験を有し、その多くは自らも起業を試みたり、起業に関わったりした経験を持っている。

ビジネス・エンジェルは、通常自宅から100マイル以内に所在する設立後2年程度のシーズやスタート・アップ時のベンチャー企業中心に投資し、投資額は一件5万ドル(6百万円)程度で、25万ドルを超えることはまずない。投資収益としては、年30%程度を期待しているが、VCに比べると、リスクが高い割には収益率は低い。

ビジネス・エンジェルは個人であるから、それぞれの規模は極めて小さいものの、その総数は全米で約25万人、投資先数で3万社といわれている。年間の投資額は100億ドル以上、一説によると200億ドルと推定されており、ベンチャー・ビジネスの資金源としては、VCに劣らず重要な役割を果たしていることは、間違いない。

一方、日本でも新規公開企業のオーナーなどを中心としてエンジェルが増加していることは間違いない。だだし、日本にはエンジェルの規模に関する統計や推計調査は全くなく、金額的にこれを把握するのは困難である。

2、エンジェル税制

(1)米国のエンジェル税制

米国でエンジェルのベンチャー企業向け投資が盛んな理由として、キャピタル・ゲインとロスに対する課税が減免される優遇税制の存在がある。この税制の対象となる投資先は、払込資本総額100万ドル以下のスモール・カンパニーであり、上場株式への投資に比して格段に有利な次のような優遇を受けることができる。

①キャピタル・ロス......毎年5万ドル、夫婦共同なら10万ドルを限度に、給料などの通常所得との通算課税が認められ、ロスを次年度以降に繰延べることも可能。

②キャピタル・ゲイン......投資から5年以上経過して売却した場合、1,000万ドル(約一12億円)まで50%が非課税扱いとなる。60日以内に再投資すれば、キャピタル・ゲインの繰延べも可能。

このように手厚い個人所得税の優遇税制がエンジェルのベンチャー企業投資を支えている点は疑いを容れない。

(3)日本のエンジェル税制とその拡充の必要性

日本でも通産省はこのような米国などの優遇税制に着目して要望を出し、1997年度の税制改正でごく一部が実現した。しかし、この優遇税制では、①投資対象が研究開発型ベンチャー企業に限られる、②キャピタル・ロスは他のキャピタル・ゲインと通算できるのみで、給与所得などとの通算は認められていない、③キャピタル・ゲインについての優遇は一切ない、など適用範囲が極めて狭い。このため、施行後2年間で60件の確認書が交付されたのみで、エンジェル支援にはほとんど役に立っていない。

1,200兆円に上る個人金融資産の一部をベンチャー企業の育成に積極活用するには、何にもまして米国などで実証されている税制面での優遇が効果的と考えられる。投資対象として設立後5年以内、資本金3億円程度以内の新設企業に絞って、①投資額の205を税額控除する、②キャピタル・ロスを給与所得等と通算課税する、③キャピタル・ゲインについても譲渡益課税を軽減する、といったインセンティブを思い切って与える政治の決断が不可欠である。

起業家を輩出させる決め手はエンジェル優遇税制にあるとのコンセンサスが経済界では形成されているにもかかわらず、前国会で成立した産業再生法には盛り込まれずに先送りされたのは理解に苦しむ。

エンジェル優遇税制に加えて、起業に当たって核となる自己資金のソースは、通常なけなしの退職金であるから、会社設立時に株式払込金に充当した退職金にかかる所得税は全免すべきである。これらの優遇策を講じても、新設企業の過半は早期に事業を軌道に乗せ、高収益企業に成長することが期待できるため、税収面でも将来、プラスになるものと推測される。

3.税制以外のエンジェル支援策

(1)エンジェル・ネットワークの構築

起業家の資金需要とエンジェルの投資意欲とをうまくマッチングさせるためには、仲介役を果たす非営利団体(NPO)の存在が不可欠である。このような組織の立上げは、資金的に難しいので、当初は地方公共団体や大学に働きかけて設立母体を引受けて貰うとか、民間団体に助成金を出すといった公的な財政措置が必要とされる。

ことに、地方公共団体には、ベンチャー投資対象情報をエンジェルに提供し、マッチングを勧めるといった民間ではサービス提供が困難なソフト面での起業支援に期待したい。

(2)ペンチャー投資情報提供業

投資仲介ビジネスを有効に運営する最善の方法は、起業プロジェクトの内容をよく確かめたうえ、成功の確率を評価して一定レベル以下のものは切り捨てて、良質のプロジェクトに絞ることにある。

エンジェルが各自自己責任で、このような分析を行うことは不可能に近いので、起業ブロジェクト審査アナリストのプロを集めて情報提供を行うことは業として充分成立しよう。

英国では、ベンチャー・キャピタル・レポート(VCR)という個人会社が年間350ポンド(約7万円)の購読料でエンジェル情報を提供し、数多くの起業プロジェクトを成功に導いている。わが国でも多忙なビジネスマンのために新刊書等を毎月数冊選定して、内容の要約を客観的に紹介する「トップポイント」という月刊誌が成功している事例からみても、個別のベンチャー企業情報の提供は個人のベンチャー投資家層へのアブローチとして極めて有効であり、業としても十分に成り立ち得るのではなかろうか。

おわりに

冒頭に述べたとおり、日本経済の構造改革に当たって新産業の創出が最大の課題である。しかし、この分野は確定した目標に向かって集団主義で問題解決を図ってきた大企業には不得意である。そこで、これまで企業や大学に蓄積されてきた技術や埋もれた人材の能力を生かして商品化するのは、まさに新しい起業家の役割である。

この起業家が技術や能力をフルに活用して収益に繋がる事業として成功するには、それを支えるベンチャー・インフラが不可欠となる。起業に必要とされるベンチャー・インフラの中でも、資金力と経営力を供給・支援するVCとエンジェルの果たすべき役割は極めて大きい。極言すれば、起業意欲に燃えた自立型の人材や新しい技術・ノウハウは比較的豊富に存在するものの、現状ではそれらをうまく組合わせて事業計画を練り上げ、商品化にまで持って行くベンチャー・キャピタリストのプロが決定的に不足している。

さらに敷衍すれば、社外役員やアドバイザーとして企業の外にあって経営をウオッチし、適切な助言・提案を行い、場合によっては株主権を行使して経営者の入れ替えまで出来るようなプロが育っていないのが、最大の問題である。

わずか2年強の間に隆盛と転落を経験したハイパーネット社の元社長自らが、最近出版された板倉雄一郎著「社長失格-ぼくの会社がつぶれた理由」の中で、この点を力説されている。

本書によると、銀行や証券会社は自己の利益しか眼中になく、基本的な戦略や財務の課題について真のアドバイスをしてくれるプロの投資家が不在であった。これがジャパン・ドリームの旗手としてニュービジネス協議会大賞を受賞し、株式店頭公開直前にまで漕ぎ着けながら、倒産の憂き目に遭った主因であったことが明かにされている。

この実例からも、ベンチャー企業はその性格上必然的に創業者社長一個人のビジョンと行動力に依存せざるを得ないが、その事業を成長軌道に乗せるには懐の深いベンチャー・キャピタリストの存在が不可欠であることを痛感させられる。

米国の弁護士で、ノースウエスターン大学で起業論の教鞭をとっていたロイド・E・シェフスキー氏が「ENTREPRENEURS ARE MADE、NOT BORN」という標題の優れた起業論を著わしているが、この標題はまさにポイントを突いた至言である。繰返しになるが、経営資源の高度化が進んだ現代においては、経営スキルのかなりの部分をベンチャー・キャピタリストに依存せざるを得ず、こういったスキルを組織的・効率的に供給するベンチャー・インフラの構築こそが、自立型の起業家育成以上に、急務である。

(岡部 陽二、広島国際大学教授・元明光証券㈱会長)

(1999年9月1日付け外国為替研究会発行「国際金融」No.1031、p4~18所収)