1、現行税制

所得税本法によれば、上場株式等に係る譲渡所得等についても他の課税と合算して課税する「総合課税」とされているが、租税特別措置法より現状次のような課税方式となっている。

①申告分離課税

譲渡益 X 20%(住民税を含め26.5%)

②源泉分離課税

譲渡代金 X 5.25% を所得とみなし、20%源泉徴収で課税(住民税非課税)

上記二方式のいずれかを取引ごとに選択できる。

2、今回の見直しの要点

平成13年3月31日をもって、上場株式等に係る譲渡所得等の源泉分離選択課税制度が廃止され、申告分離課税に一本化される。これは、平成11年度税制改正において、有価証券取引税等の廃止と引換えに、源泉分離課税を廃止し申告分離に一本化することになった政治的妥協の結果である。

申告分離課税方式では、取引のたびに税負担分を源泉徴収されることにより納税手続が終了する源泉分離課税方式と異なり、株式等の譲渡があった年の翌年2月16日~3月15日の間に、株式等の売買により譲渡益を得た投資家はすべて確定申告を行う要がある。

その計算に当たっては、株式等をいくらで取得・売却したかが重要な要素となる。証券会社から送られてきた「取引報告書」等がなく取得価額・時期が不明な場合には、譲渡収入の5%相当額が取得価額とみなされる。たとえば、10年前に100万円で取得した株式を同じく100万円で売却した場合でも、取得価格・取得時期を証明する取引記録がなければ95万円が譲渡益とみなされて、その26%すなわち24.7万円を納税しなければならないという理不尽な課税が現実問題として懸念される。

3、 申告分離課税一本化への改定に反対する理由

(1)他の金融商品、ことに預金との税率面の不公平

投資家はハイリスク・ハイリターンの株式等への投資かローリスク・ローリターンの預金・債券への投資のいずれかを選択するので、株式の配当と譲渡時損益を合算した額が預金・債券の利子と譲渡損益の合算額に相当する(預金の場合には利子のみ)。従来から預金利子への課税が優遇(20%の源泉分離課税のみ)されているが、申告分離一本化税制では譲渡益課税が強化され、株式等についてのみ一段と過重な税率が課されることとなる。この結果、両金融商品間の税率面の不公平が拡大し、本来政策的に優遇されるべきである株式等への投資家にとって著しく不利な税制となる。

(2)個人投資家の機密保持が侵害され、税務手続きが煩雑化するデメリット

申告分離課税への一本化は税率面の不公平拡大のみならず、税務手続面の簡易性が失われ、個人の投資機密が侵害される危険性をはらんでいる。

株式等譲渡益課税は自己申告に基づいて行われる建前ではあるが、申告漏れを防止し徴税の厳格を期するには、株式売買の都度すべての取引記録が証券会社を通じて税務署に報告される要がある。一方、証券会社から取引報告を徴することなく、自己申告のみによって課税されるのであれば、脱税が横行し納税者間の不公平が拡大する一方、税収も減少する(現状では申告分離課税の対象者は2万人程度と少ないが、国民の1割が株式投資を行えば課税対象者が1,000万人を超え、税務手続の煩雑化による徴税コストの増大も無視できない)。

(3)株式等への投資に対する個人投資家優遇税制の欠如

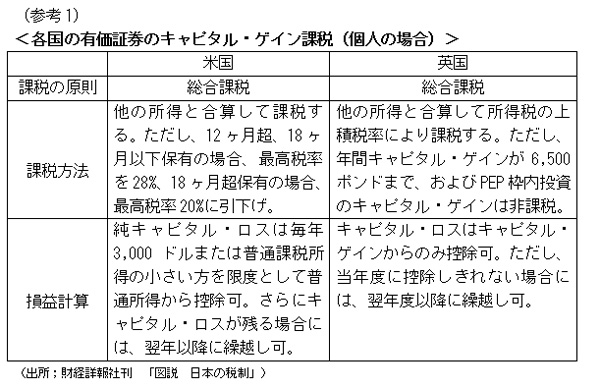

金融ビッグバン後の課題は間接金融から直接金融への転換促進であり、これを支援する政策が税制面でも不可欠である。現に、全国民の2人に1人が株式投資を行っている米国や最近10年間で個人株式投資家数が10倍以上に増加した英国の例にならって、株式投資への資金シフトを奨励する優遇税制を導入することが喫緊の急務である。税制面でのインパクトを与えなければ、個人金融資産の60%強が預金に、6%内外が株式に投資されている現状を大きく変えるのは困難であろう。

米英両国ともに株式等の譲渡益は給与等の普通所得と通算する総合課税を原則とするが、株式等の譲渡損益については別途以下のような優遇措置が講ぜられている。わが国においてはこのような株式等譲渡益についての優遇税制は一切存在しない。

①長期保有株式の譲渡益分については、最高税率を20%に引下げる(米国)。

②譲渡損についても一定限度内で普通所得から差引くことを認める(米国)。譲渡損の次年度以降への繰越しを認める(米国、英国)。

③Personal Equity Plan(PEP)と称する譲渡益非課税枠を1人年間2百万円まで認める(英国)。

この際、上述のような問題点を内包する申告分離一本化は取り止め、一人年間2百万円程度の株式投資にかかる譲渡益は免税としたうえで、一部の大口投資家に限定して申告分離、さらには総合課税化を進めるべきである。

(参考2)

英国における個人株式投資優遇税制(Personal Equity Plans,略称"PEP")

この制度は株式投資奨励を目的として、サッチャー政権時代の1987年に導入されたもので、18歳以下の子供を除く全個人がPEP口座を通して購入した株式・株式投信にかかる配当金への課税・売却時のキャピタル・ゲイン課税等を全面的に免除する制度である。当初は投資限度枠が小さく、余り活用されなかったが、徐々に枠が拡大され、1992年以降は次の通りとなっている。

a、「一般PEP枠」として、一人年間6,000ポンド(約1.3百万円)まで。この枠内での株式投資又は株式投資信託の購入については、配当にかかる所得税、キャピタル・ゲイン税ともに全免される。

b、「単一銘柄投資PEP枠」として、単一の株式に投資する場合には年間9,000ポンド(約2百万円)まで免税枠が拡大される。(一般枠はおもに株式投信に使われるので、個別銘柄への投資を奨励するための追加枠)

この優遇税制の特徴は、残高ではなく年間投資額の枠を定めている点で、残高は毎年累増される。また、PEP口座で株式を購入しても一旦売却すれば、その枠は再利用出来ないので、この制度は株式の長期保有を促す効果を持っている。たとえば、この制度をフルに利用して株式投資を行い、中途売却せずに保有し続けた場合、10年間では夫婦2人で当初投資額180千ポンド(約39百万円)につき全額免税となる。

(2000年3月20日付けにて日本個人投資家協会が関係議員・当局へ提出した証券税制提言)