一方、わが国の潜在的個人投資家は多忙で計算高く、単なる呼びかけやキャッチフレーズだけでは動きません。そこで、このようなキャッチフレーズを具現するための具体的な施策として、日本個人投資家協会は「個人株式投資口座」制度(日本版"PEP")の創設を提言します。個人を動かすには、株主の便益をコミットする強力なインセンティブの賦与が不可欠と確信する次第です。

この「個人 株式投資口座」制度の概要は次の通りです。

1、投資限度額; 成人一人につき年間2,400千円

2、投資対象;

① 株式累積投資制度(累投)」利用による株式、または「投資対象の50%以上を日本株式に限定した「累積型株式投資信託(累積型株投)」の累積購入(累積の定義は、「毎月一定額の株式または株式投資信託の購入を一年間以上継続して行う場合」とする)

② 単一または複数の株式の随時購入

3、免税措置; 上記の限度額内の投資から生ずる配当・分配金およびキャピタル・ゲインにかかる所得税を非課税扱いとする。「個人株式投資口座」の開設は、株式ないしは投資信託の売買または売買の取次を行うことを認められている証券会社、銀行などが受付け、「個人株式投資口座」としての適格性認定を税務当局に申請、配当・分配金にかかる源泉課税の戻入、譲渡益課税の免除などの実務処理をすべて行う。

4、「個人株式投資口座」の運用方式、投資信託の設計など; 確定拠出型年金と同様に取扱金融機関の創意を尊重し、競争を促す。

5、取扱窓口; 証券会社のほか、銀行、信用金庫、日本郵政公社など幅広く認め、個人利用の利便性向上を図る。

この「個人株式投資口座」制度のメリットとしては、次のようなものが考えられます。

1、株式市場にとっては、現在の個人株主数約10百万人の半数である5百万人が、新規にこの制度をフルに活用して株式投資を行うと仮定した場合、5年目以降の投資残高は60兆円(12百万円x5百万人)と、現在の個人投資家の投資額を上回る規模の新しい投資家層が出現します。もっとも、この額は現在の個人金融資産1,300兆円比では、5%にも満たない小額であり、10~20百万人は期待できるものと考えられます。"PEP"を導入した英国の先例では、下表のとおり年間限度額を2,000千円強に引上げて本格的に利用され始めてから、10年足らずで約25兆円の"PEP"株式投資残高積上げが実現しております(わが国の人口に引き直せば、約60兆円となります)。

2、個人投資家にとっては,本制度による免税額そのものは不確定で、配当についても微々たる免税額ではありますが、申告分離の新税制下で本「個人株式投資口座」制度を利用すれば、税金についての心配を一切しなくて済むというメリットには計り知れない大きなのもがあります。この制度により、個人投資家の大多数を占める平均年収数百万円のサラリーマン層は税務申告の煩わしさから開放され、投資信託を選択すれば投資判断も比較的容易になるため、株式投資に動くものと予想されます。

3、この「個人株式投資口座」制度は、新規の投資家層開拓を主眼とするものですから、税務当局にとっても税収減の影響はほとんどありません。株式投資全般について一律に減免税を行えば、富裕な一握りの資産家優遇措置との謗りを免れませんが、本制度の狙いは金持ちを優遇せず、中流・零細の個人投資家を巾広く優遇する社会政策にも沿ったものとなっております。

4、政府が個人の株式投資を税制面でも優遇して積極奨励するという国民に対するメセッージ効果には大きなものがあります。毎月小額の積立での株式投資が可能となることにより、これまでは一部の投機家に限られていた株式投資を、企業のサラリーマンのみならず、公務員なども拡大する真の株式大衆化に弾みがつくものと期待されます。また、取扱窓口を日本郵政公社や信用金庫にまで拡大することにより、証券会社へのアクセスに問題があった地方在住者などにも利便性の向上を図ることができます。

<参考>

英国における「個人株式投資口座」制度の変遷

(1)個人株式投資プラン(Personal Equity Plan、"PEP")

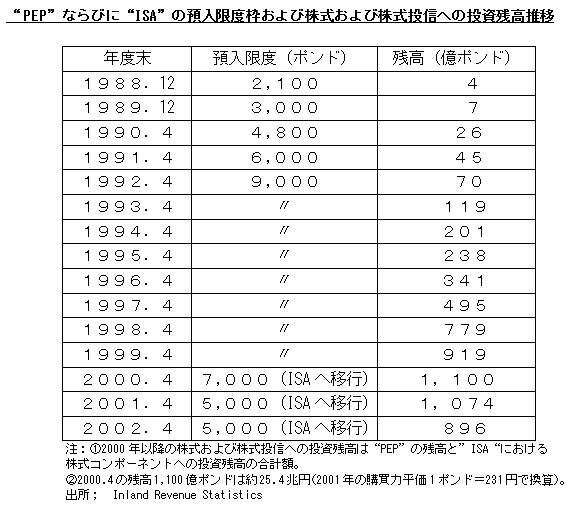

個人株式投資プラン(Personal Equity Plan、" PEP")は、サッチャー政権下の1987年1月1日から導入された個人の株式投資育成策で、創設当初は年間の購入限度2,400ポンド(約55万円、2001年の購買力平価231円にて換算)と少なかったが、その後毎年引上げられ、1992年以降は年間購入限度9,000ポンド(約208万円)で推移してきた。

" PEP"は1998年度末で廃止され、1999年度以降は、後記の"ISA"に統合されたが、株式投資優遇税制の基本線は何ら変更されていない。

この口座は18歳以上の個人が開設することができ、限度額までの英国株式と株式投資信託の購入については配当課税とキャピタル・ゲイン課税が全面的に免除されていた。

" PEP"の残高推移は別表の通り、着実に増加、2000年4月には投資残高は邦貨換算約25兆円に達している。" PEP"では、年間投資可能額の上限が定められているのみで、累積投資残高に対する制限はないので、この制度をフルに活用した場合の累積投資可能額は年々累増して、1999年には1人10万ポンド(約2310万円)となっていた。

" PEP"口座開設数は累計で1700万口座、1999年末のPEP口座保有者数は1,500万人となっている。PEPへの投資残高の70%強が投資信託で、現物株式への投資比率は低い。英国の株式時価総額に占める" PEP"残高の比重は5%見当であるが、この制度が政府からの株式投資勧奨のメッセージとなって、個人株主層が格段に厚くなった点は注目される。PEP口座保有者の増加により、英国の個人株主数は1,200万人に達している。これは我が国の個人株主数推定1000万人よりも多く、人口比では我が国の二倍以上の個人株主がすでに存在している。

(2)個人貯蓄口座(Individual Savings Account、ISA)

1999年3月の税制改正で個人投資家の株式投資や生命保険を含む貯蓄を奨励する新制度として" ISA"が創設された。ISAは18歳以上の個人がISAマネジャーとなる金融機関を選んで投資した資金の運用益について一定の条件を満たしたものは非課税とする制度で、株式や株式投信のキャピタル・ゲインも非課税とされている。

これは1987年に導入された"PEP"とあまり利用されていなかった小口貯金を優遇する非課税特別貯蓄 (Tax-exempt Special Savings Account、"TESSA")の二制度を合体させて、金融商品間の壁を一段と低くしたものである。

"ISA"には"Mini ISA"と"Maxi ISA"の二種類がある。"Mini ISA"は投資対象別に①現金ISA(短期運用を含む)、②生命保険ISA、③株式・債券ISAの三種のコンポーネントがあり、それぞれの限度枠まで預入できる。"Maxi ISA"では投資対象別の枠はなく、総枠5,000ポンド(約115万円)(1999年度は7,000ポンド)の枠内で自由に投資対象を選ぶことができる。全額を株式投資にあてることも自由である。

"ISA"は発足当初から一年間で930万口座に280億ポンド(約6.5兆円)の預入があり、好調であった前年同期の"PEP"と"TESSA"合計額を3割以上上回った。そのうち、"Maxi ISA"への預入は152億ポンドで、その95%が株式・債券への投資に振向けられている。英国国税庁もISA免税スキームの柔軟性と選択の自由度を高めたことが、国民のニーズに合致したものと新政策を評価している。

1987年に創設された"PEP"と"TESSA"はともに家計部門の株式投資と貯蓄増加に貢献してきたが、貯蓄残高の少ない層にはあまり浸透せず、彼らは税制の恩典に浴さないという批判があった。そこで、両制度を合体させた使い勝手を良くし、小額の投資や貯蓄についても奨励する新制度として"ISA"が創設された。"ISA"では、運用益非課税に加えて、資金の引出しは自由、最低預入金額も最低預入期間の制約もなく、納税に当っての申告義務も一切ない。

(2003年5月に長谷川理事長からの要請に基づき同協会理事として作成、個人投資家協会より自民党「個人株主拡大推進議員連盟」へ提出した提言)