昨年7月、住友ファイナンス・エイシア(住友銀行100%出資の香港現地法人)が住友銀行保証付きで本邦初の「金利スワップ外債」を発行してから約1年になるが、この間に金利スワップ外債市場も著しい発展を遂げている。 このように成長著しい金利スワップ市場のメリットを享受すべく、住友銀行は本年5月、いわゆる都銀本体発行(発行代り金を親会社である都銀が使用する)として、同行としては2度目の金利スワップ外債(総額1億ドル)を発行した。これを機に金利スワップ外債市場の注目すべき発展ぶりを回顧するとともに、この新しい金融手法であるスワップ取引の将来を展望してみたい。

◆金利スワップ取引とは

「金利スワップ」とは、固定金利建ての資金調達手段(たとえばユーロ外債)の方が変動金利建ての資金調達手段(たとえば変動金利建てユーロ・シンジケート・ローン)に比べて資金調達者の信用度に応じて生じる金利格差が大きいことを利用して、双方が金利支払債務を交換(スワップ)し、低コストでの資金調達を行なおうとするものである(本誌57年9月20日号「邦銀初の金利スワップ契約付き外債を発行」をご参照)。

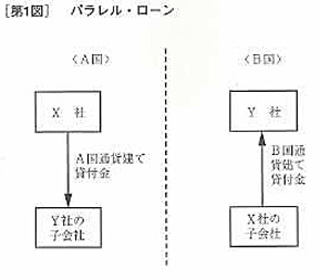

この金利スワップ取引は、発生史的には「カレンシー・スワップ(いわゆる長期先物為替予約)取引」にその源を発しており、さらには70年代初期に登場した「パラレル・ロ-ン」に遡ることができる。

話は10年ほど遡るが、当時のイギリスでは外国為為替規制が厳しく、また長期資金調達達手投の確保が困難であったという事情も手伝って、「パラレル・ローン」という金融手法が編み出された。

これは、英国企業がアメリカに対する直接投資を行なうに当たっての米ドル建て長期資金調達と、米国企業の対英投資に際しての英ポンド建て長期債務の創出という2つの需要を同時に満たすものであった。すなわち、この取引は、米国企業がアメリカにおいて英国企業の子会社に対して米ドル建ての長期融資を行なうと同時に、当該英国企業はイギリスにおいて当該米国企業の子会社への英ポンド建て長期融資を行ない、かつ互いの債権、債務の相殺を約定することにより成立した(第1図)。

これがいわゆるカレンシー・スワップ取引の原型であるといわれており、銀行もやがて保証人等の役割を担って舞台に登場することになる。

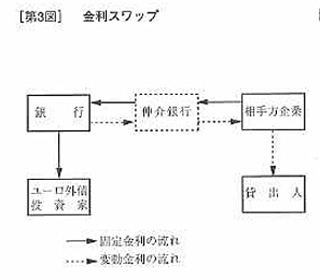

固定金利と変動金利の交換カレンシー・スワップ取引は、パラレル・ローンと同様の取引を、銀行を介在させて先物為替予約の形式で行なうものである(第2図)。

またこれを同種通貨で、固定金利と変動金利の交換に置き換えたものが金利スワップにほかならないのである(第3図)。

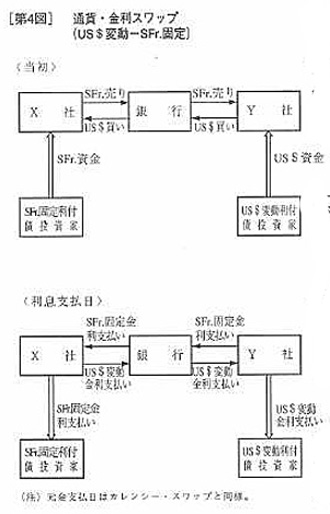

したがって、通貨と金利を同時に交換する通貨・金利スワップも当然のことながら存在する(第4図)。

なお、カレンシー・スワップが通常の先物為替予約と根本的に異なる点は、後者が為替市場において不特定の相手方同士により反復継続して大量に取引が行なわれているのに対して、前者は期間もさらに長く、また案件ごとに引合いを出して相手方を見つけるという個別の相対取引(いわばテーラー・メイド)とならざるをえない点にある。

カレンシー・スワップといい、金利スワップといっても、いわゆるスワップ取引の本質は、「将来の一定時点において、一定の通貨による金額を支払い、または受け取る」ことを約定することにある。したがって各国の金融為替市場が均質で、かつ効率的に機能している限りは、この種スワップ取引の発展には自づから限界があるが、現実には各市場間のギャップを埋める新しい手法としてますます利用されて行くものと考えられる。各金融為替市場それぞれの特殊性から従来被らざるをえなかった不利益が、この手法を利用することによりプラスに転化するわけであるから、当事者にとっては実に魅力的な金融手法であるということができよう。

◆六五億ドルを超える市場に

昨年5月に金利スワップ外債がユーロ市場に登場してから、本年4月までの1年間にユーロ市場で発行された金利スワップ外債は、判明しているものだけでも70件以上、総額65億ドルに上るものとみられる。金利スワップ取引自体は本来公開されているわけではないので、実際には件数、総額ともこの数字を上廻っているものと推測される。また、この間に金利スワップCD等の発行も行なわれているので、金利スワップ取引という観点からみれば、実数はさらに大きくなる。

因みに、1982年(暦年)に発行されたユーロ外債の総額は750億ドル程度(Agefi誌)とみられるので、金利スワップ外債の急成長ぶりには目をみはるものがある。なお、上記65憶ドルの内訳は次の通りである。

西ドイツ 15億ドル

日 本 12 〃

スイス 8 〃

フランス 6 〃

イギリス 6 〃

オーストリア 4 〃

その他(アメリカ、オランダ等) 4 〃

これをみると、金利スワップ外債の発行者は、先進国の一流銀行で、 知名度、信用度ともに投資家を満足させ得るものでければならないことが容易に理解できよう。なお、発行者別にみてみると、ドイツ銀行9億1,000万ドル、UBS(スイス・ユニオン銀行)3億 5,000万ドル、アムステルダム・ロッテルダム・バンク3億2,500万ドルが御三家となっている。

◆注目される三菱商事債

以上金利スワップ外債の急成長ぶりを振り返ってきたが、急成長に伴う無理も生じている点にも注意を払わねばならない。金利スワップ外債は、ユーロ外債市湯とアメリカを中心とする金利スワップ市場との間の裁定取引であるので、外債発行の成功と満足のゆく金利スワップ条件の獲得という時には相反する二つの要求を同時に満たす必要がある。したがって、外債発行者の側からいえば、好条件の変動金利を得ようとすれば、必然的に発行外債のクーポン、手数料等を引き下げる必要が出てくる。引受証券会社が市場の見通しを誤れば当該外債の販売状況悪化を招く危険性も高く、その意味では常にリスクを伴う高度な金融取引である。

そこで、金利スワップ外債の発行者は、市場の動向を見極めつつ慎重かつ大胆な決断を迫られることになるわけであるが、市場の急変等があれば、場合によっては発行中止という決断も必要となる。判断の甘さから引受証券会社が買い支えなければ、正常な市場価格を維持できないという例が散見されるのは、金利スワップ取引の将来を考えると実に残念なことである。

私どもは、つとに無用の発行ラッシュ回避につき注意を促してきたが、ユーロ市場で好条件の固定金利を獲得できる発行者はきわめて限られていることを、あらためて銘記すべき時期が来ている。

これに関連して、本年4月に発行された金利スワップ契約付きの三菱商事債(総額 1億ドル、期間7年、クーポン10.5%)が、同時期に発行された銀行債より好条件を獲得していることは注日に値する。もちろん、その背景には、発行時点のユーロ外債市場に一流銘柄の企業物外債が枯渇していたという事情があるにせよ、変動金利建ての長期債務の創出を指向する一流企業にとっては、金利スワップ外債の発行が銀行にとってと同様に魅力的な取引であることを再認識させたといえよう。

◆金利スワップの将来展望

(1)資金調達手段の多様化へ

私どもがすでに本誌で指摘しているように、この1年間で金利スワップ取引の前提となる固定金利建ての資金調達手段は多様化への道を辿り始めている。一例としては、ユーロCD(譲渡可能定期預金証書)が挙げられる。これは、銀行がユーロ市場において固定金利建てCDを発行し、変動金利建ての資金にスワップするものであるが、今後これを一歩進めた新手法が編み出されるであろうことは疑いを入れない。

また、最終的に調達されることになる変動金利についても、従来はLIBOR(ロンドン銀行間金利)をベースとしていたが、これに代わるべ-ス金利も考えられ始めている。

金利スワップ取引は異なる二市場間における発行者の信用度によって生じる金利格差を利用することをその本質としている。一方、両金融市場が長期取引に関しては必ずしも十分な効率性と自律的な裁定機能を有していない現状を考え併せれば、金利スワップの発展と変化の余地は著しく広いことが容易に想像される。

上記金利スワップCDも、発行CD自体の期間が最長5年までに制限されていることもあって、利用には自ずから限界があるものの、他方ではユーロ外債に比べて当初手数料が大幅に安上がりで機動的に発行できる等のメリットも有する。したがって、各インスツルメントの持つ特性を最大限に生かして、スワップ取引の裾野を拡大してゆくよう努力することが肝要である。

(2)金融手法としての質の向上

これも私どもが前稿で指摘しているところであるが、金利スワップ取引に伴うリスク回避もしくは転嫁の技術の問題である。

リスクの第一は、潜在的な固定金利建て債務負担の可能性である。すなわち、金利スワップ外債発行者の立場からいえば、仮に相手方が金利スワップ契約を履行しないような事態に立ち至った場合には、本来の債務である固定金利を支払わねばならないリスクに曝されることになる。不履行時点の市場における運用金利(変動金利)が当該固定金利を上回っておれば、むしろメリットが得られる場合もあるが、逆に下回っていれば損失を被るおそれがある。

したがって、金利スワップ契約は長期間に亙るものであるだけに、相手方の信用度判定は十分慎重に行なう必要がある。また、リスク転嫁の手法としては、双方の間に立って契約を仲介するインターミディアリー(intermediary=仲介銀行)を介在させるやり方もある。 インターミディアリーには、通常欧米の一流銀行が指定されているが、当該インターミディアリーに対しては相応のリスク負担料を支払う必要がある。これはむしろ当然のコストであろう。

また、技術的な問題ではあるが、契約書中の補償条項等についても、十分な注意を払う必要がある。

いずれにせよ、金利スワップが新しい金融手法であるだけに、これを確立された金融手法とすべく、関係当事者は不断の努力を積み重ねて行かねばならない。

(3)スワップ市場へのアクセス

私どもは、さきの住友ファイナンス・エイシア社の外債発行代り金について、同時に三つの金利スワップ契約を締結して変動金利建ての資金にスイッチしたが、この間のさまざまな経験を通して、スワップ契約の相手方(すなわちスワツプ市場)を常時把握しておくことの重要性を改めて痛感した次第である。

従来、金利スワップ取引の斡旋は欧米のマーチヤントバンク、インベストメントバンクの独壇場であった。しかしながら、変動金利の取り手が複数のプロポーザルを求めてその内容を比較検討しているのと時を同じくして、固定金利の取り手もよりよい条件を獲得するために複数の斡旋人と接触を続けているのが常である。したがって、妥当な条件設定を行なうためには、当然のことながら市場の性格を理解していなければならないし、また、相手方そのものを把握していなければならない。

これは、インターミディアリーを介在させると否とにかかわらず、重要な問題である。現に、さまざまな需要を有する顧客を内外に抱えている金融機関としては、その需要に応えるためにも、自前のスワップ取引の開拓に前向きに取り組んで行く必要があろう。

(4)無限の発展性秘めるスワップ取引

前述のカレンシー・スワップ取引については、現在のところ邦銀の参画は一部の例外を除いて原則的には認められていない。しかし、この概念自体は、本来実需に基づくリスク回避の手段として生成発展してきたものであり、現に、他に適当なリスク・ヘッジの手段がない以上、将来は緩和の方向に進むものと期待される。因みに、従前はカレンシー・スワップ取引については消極的であったといわれるスイス当局、西ドイツ当局なども、最近これを認めるに至った。

カレンシー・スワップ取引の市場規模は、60億ドルとも80億ドルともいわれているが、金利スワップ以上に実態のつかみにくい取引であるだけに、実数はこれを遥かに上回るかもしれない。

具体例としては、81年8月に成立した世界銀行-IBM間の米ドル=ドイツマルク/スイス・フランのスワップ取引等をはじめとして、英国企業金融庁-アムファック社間の米ドル=英ポンド、本邦政府保証付外債の米ドル=円、ベネズエラ政府の米ドル=フランス・フラン等がある。また、最近の例としては、住友ファイナンス・インターナショナル等が斡旋したマレーシア政府機関向けの米ドル=スイス・フランの通貨・金利スワップ取引がある。

この種の取引によって、当事者は将来に亙る為替リスクを回避し、あるいは通常の起債によるよりも大幅に低利での資金調達を行なうことが可能となる。したがって、カレンシー・スワップもしくは通貨・金利スワップは、新しい金融手法として、一段と活発に利用されて然るべきである。

何れにせよ、この種スワップ取引は無限の発展可能性を秘めているといっても過言ではなく、私どもとしても前向きに対応して行く必要があると考えている。

(住友銀行取締役国際投融資部長 岡部陽二)

(1983年8月22日発行「金融財政事情」37~41ページ所収)