日本個人投資家協会理事 岡部 陽二

米国における信用度の低い個人向け住宅ローンの焦げ付き問題が、世界の金融資本市場を動揺させている。7月27日のニューヨーク市場での株価崩落に続いて、モーゲッジ関連債券(MBS)に過大投資をしていた欧州の大銀行に飛び火した。8月9日には欧州中銀が市場に介入、米連銀・日銀を含め3日間で約43兆円の流動資金を供給した。18日には米連銀が緊急利下げをおこなって、ようやく鎮静化に向かった。また、投資銀行大手のベア・スターンや野村證券が手持ちのMBS価格の急落により、数百億円規模の損失を計上し、MBSに過大投資をしてきた多くのヘッジ・ファンドや投信が倒産や解散の憂き目を見ている。

不動産関連の金融危機はこれまでは銀行融資市場の出来事であって、証券市場とは無縁であった。これに対し、今回のサブプライム問題は、個人の住宅ローン借入不払いが、金融市場にではなく、証券市場に大きな損害をもたらした点が特徴的である。本稿では、このようにこれまでとは異なった新しい信用不安の盲点が露呈された複雑な構図を解明したい。

1、米国における住宅ローンの急増と住宅ローン債権の証券化急進展

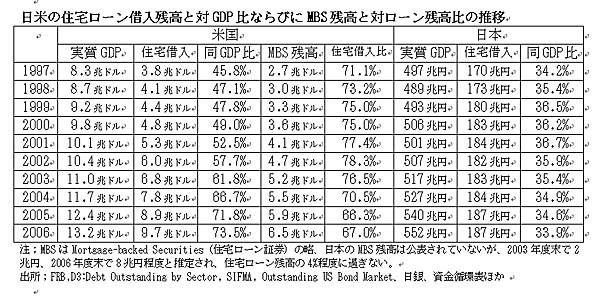

米国の住宅ローン借入残高は、下表に見られるとおり、昨年末で9.7兆ドルと過去10年間で2.6倍に増加、GNP規模の74%に達している。この間、日本の住宅ローン残高は1割しか増加せず、対GNPでは34%に留まっている。この結果、国民一人当たり平均、米国人は日本人の2倍強の住宅ローン債務を抱えるに至っている。

米国では、ほぼ10兆ドル(約1,200兆円)に上る住宅ローン債権のうち、常時7割程度、ピーク時には8割近くが証券化され、MBSとして債券市場で転々流通している。

MBSの現存残高6.5兆ドルは債券市場規模27兆ドル(2006年末)の1/4を占め、社債5.4兆ドル、国債4.3兆ドルを大きく上回っている。MBSは2000年に債券市場最大の商品の座につき、その後も他の債券との残高格差を年々拡大している。

日本での住宅ローン債権証券化は最近ようやく緒についたばかりで、MBSの推定残高は8兆円程度と、国債が8割を占める債券市場規模830兆円(2007年3月末)の1%程度に過ぎない。

2、米国における住宅ローンの仕組みと関係業者

米国の住宅ローン市場は、巨大化、証券化に加えて、分業化が進んでいることが特徴的である。まず、一次市場での住宅ローンの貸し手としては、商業銀行やS&Lの比率が大幅に低下し、最近ではモーゲージ・カンパニーと呼ばれる住宅ローン専門のノンバンクが約6割を占めている。モーゲージ・カンパニーには、銀行の子会社もあるが、彼らも住宅ローンを一時的に保有するだけで、基本的にはローン債権を政府が支援するエージェンシー(機関)や民間投資銀行へそのまま売却する。エージェンシーや民間投資銀は、そのローンを担保としてMBSを発行し、市場で国内外の投資家に売却する。

政府が支援するエージェンシーには、ファニーメイ(FNMA、連邦抵当金庫)、フレディーマック(FHLMC,連邦受託貸付抵当公社)があり、さらに保証業務だけを手掛けているジニーメイ(GNMA、政府抵当金庫)という政府機関が存在する。これらのエージェンシーが買取ったり保証を付けたりして証券化された住宅ローンが「エージェンシーMBS」でMBS発行残高の8割以上を占め、信用度が国債並みに高い。

住宅ローンは30年満期の固定金利が一般的であるが、変動金利のものも8%ほど存在する。エージェンシーMBSの担保となる住宅ローンには、LTV(Loan to value、担保掛目)80%以下、借入人の信用基準、一人30万ドルまでの借入限度などの規制が課せられており、延滞率は3%程度と低い。

この条件に適合しない大型の住宅ローンや貸出条件が緩く借入人の信用度も低いものが、サブプライムローンで、これは民間の投資銀行が買い取って証券化している。そのままでは、信用格付けは通常BBBからB格債と低く、利回りは最近6~7%で安定しているエージェンシーMBSより6%も高いものも存在する。

ところが、今回の騒動で信用不安を増幅させたのは、このような低格付け債ではなく、AA格・A格の高格付け債が償還不能に陥ったことに、問題の核心がある。サブプライムの住宅ローン自体はそもそも核付け不能に近い高リスク債権であるが、これを多数集めて、償還原資を現金で積み立てたり、一部につき第三者の保険を付けたりすることによって、AA格・A格といった高格付けを取得している。

この段階で、投資銀行が信用補強を最低限に抑えて高格付けを得ようとする交渉をS&Pなどの格付け会社と行なった結果、21段階の信用評価が5~6段階も甘くなり過ぎた「格付け偽装」が横行したのである。米国産牛肉に神戸ビーフというラベルを貼って売り出した偽装がばれて、その牛肉の価格が3分の1に下がったのと同じ構図である。この罪は投資銀行と格付け会社にあるが、大銀行やプロの投資ファンドもラベルを信用するだけで、中味の吟味を怠った責任を問われても当然である。この問題については、稿を改めて解説したい。

3、サブプライム問題の行方

このように、今回の問題はもともと偽装されていたMBSの格付けが一気に2~3段階も引下げられたことによるパニックが主因である。比較的厳格な審査を行なわれているファニーメイ債のような政府が関与している高格付け債には問題がなく、証券化されずに貸出銀行が保有している住宅ローンも優良貸金と見て差し支えない。

サブプライムローンが証券化されたた非適格MBSは2002年にはMBS全体の4%を占めるに過ぎなかったが、2005年には14%弱まで上昇、2006年も横這いに推移している。金額にすると1.3兆ドルとGDPの1%を占めるが、最終的にこのリスクをとっているのは資産規模10兆ドルを超える投資信託やヘッジ・ファンド、欧州系を中心とする外国銀行などが中心である。邦銀も約1兆円を保有していると言われている。

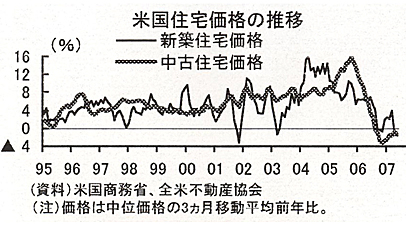

要するに、サブプライム問題は、少しでも高利運用を求めて市場に溢れている過剰流動資金の需要に応えるべく投資銀行が考案したハイリスク・ハイリターンの金融商品の行き詰まりにある。非適格MBSも格付け偽装MBSも、下図に見られるとおり過去数年にわたって毎年8~12%という高い住宅価格の上昇が続いたため、リスクの存在を無視した法外なローン条件設定が行なわれてきたのもかかわらず、延滞率や償還不能率が本来あるべき水準よりも低く保たれてきた点に問題の本質がある。

この住宅価格上昇が昨年一年間はブームの反動で止まり、中古住宅の価格は一時4%の下落にまで至ったことが、今回のサブプライム問題の引き金となった。

今後の見通しとしては、①全米モーゲッジ銀行協会のデータから試算される最終損失額は最大でも1,000億ドル程度と予想されること、②住宅価格も今年に入ってようやく持ち直しの兆しが見えてきていること、③米国のGDP伸び率は本年4~6月で3.4%成長と高いことなどから判断して、来年中頃までは断続的にファンドの倒産などが続発することはあっても、米国経済全体への影響も証券市場での喫損額も限定的なものに留まる公算が大である。

日本での住宅ローンの証券化はここ二・三年来始まったばかりであり、当面同様の事態が起こることはあり得ないものの、健全な債券市場として成長させるには信用度の判定やローン条件の標準化を進めて、市場の透明性を高めることが肝要である。

(2007年9月5日発行、日本個人投資家協会月刊紙2007年9月号所収)