このところ、カナダの銀行の健全経営振りが世界の注目を集めている。本年2月末、米国のオバマ新大統領は、初の外遊先カナダで同国の金融システムの堅実さを絶賛した。今回の危機でも救済を必要とする銀行は一行も出ていない。また、昨年10月にはダボス会議などを開催する「世界経済フォーラム」が「銀行の健全度評価(Soundness of Banks )」でカナダに最高の評点を与えている。世界134各国を評価した7.0満点のこの評点で、カナダは6.8を獲得してトップとなり、これまでトップであったスイスは16位に転落、米国は6.1で44位、日本は5.1で93位にランク付けされている。

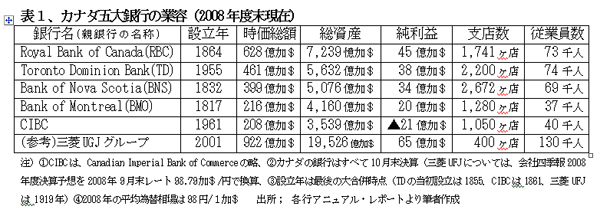

それよりも、筆者が注目するのは、1957年に銀行に就職してほどなく憶えた「カナダの五大銀行」の顔触れが、ほぼ50年経った今もそのままで、まったく変わっていないという紛れもない事実である。カナダの五大銀行は表1に見られるとおり、1961年に大合併でCIBCが誕生して以来、大銀行の合併はなく、五大行間の順位が若干入れ替わっただけである。一方、50年前と同じ行名で存在する日本の大銀行は住友信託銀行一行だけ、米国ではBank of America が当時からあったが、中身は入れ替っている。欧州各国で何大銀行と言われた銀行がそのまま残っている国は一国も存在しない。

カナダの五大銀行は、古くから米国に進出しているが、今回の世界経済危機の原因となったサブプライム・ローンやその証券化にはCIBCを除いて、ほとんど関与していない。

RBCは「1870年以来途絶えることなく毎年普通株に対する配当金を支払ってきた」と同行の営業報告書に淡々と記載している。この一事を以ってカナダの銀行の超健全経営振りが窺える。

カナダの五大銀行は、経営が健全であるだけではなく、経済規模が10倍を超える隣国米国の銀行と比べて規模も結構大きい。次頁の表2に見られるように、15年前と比べても、米銀と対等以上に渡り合っている。このように高成長を続けながら健全性を些かも損なわない堅実な経営を如何にして可能としてきたのか、本稿では筆者なりにその真因を探ってみた。

1、大銀行の合併禁止政策

カナダでの大銀行の合併は,1961年に行われた二大銀行の合併によるCIBCの誕生以来、事実上禁止されてきた。この合併禁止政策への国内外からの反発は根強く、1998年にはRBCとBMOが合併計画を発表、TDとCIBCも追随した。これに対し、カナダ政府は、必ずしも独禁法上の問題はないものの、金融業務の公共性に鑑みて、巨大化は過度の集中や競争制限の誘因となり、政府が介入する柔軟度を損ねると判断した。その結果、引続き合併禁止方針が貫かれ、現在に至っている。米銀との競争力をむしろ高めてきているその後の業績から見ても、この判断は正しかったのではなかろうか。

表2に見られるように米銀は、大合併を繰返しながら巨大化してきたが、カナダの五大銀行は単独で、その米銀に伍して成長しているのは、見事である。時価総額で見ても、邦銀全盛の最後の年であった1992年には、RBCの時価総額は三菱銀行一行の1/2であったものが、昨年末では、5大行が合併した三菱UFJの2/3を超える水準に達していることが表1から読みとれる。

2、厳しい自己資本規制

カナダでは、「銀行の総資産は自己資本の20倍を超えてはならない」と規制されており、これを遵守するとBIS規制では13%程度の自己資本比率となる。それでも、RBCのROEは20%内外を維持している。投資家に分からないBIS規制よりも、B/Sを見れば分かるこの自己資本規制が最適である。

3、業務の多角化・国際化

合併が認められない五大銀行は収益機会を求めて、投資銀行業務、証券や保険の窓口販売などワン・ストップ・バンキングを推し進めてきた結果、カナダ国内に8,000支店、ATM設置拠点18,000があり、人口当たりでは世界一のATM普及国となっている。米国やメキシコでも業務を拡大している。

4、住宅ローンに対する厳しい規制

住宅ローンについての規制も厳しく、担保掛け目は80%以下、原則としてWith Recourse、金利の固定は5年間までとされている。全住宅ローンの2/3には、カナダ住宅金融公庫が保証しており、この金庫の審査が厳格に行われている。サブプライムのような形式は認められていないので、3ヶ月以上の延滞率は昨年7月で0.27%に留まっている。ローンの証券化も行われていない。

住宅取得に関連した税制面の優遇も一切ないが、持ち家比率は65%と日本の62%より高い。それでも、カナダの家計の対可処分所得比負債比率は139%(2007年)と高く、英国の186%は別として、米国の142%に近く、日本の131%(2006年)を若干上回っている。

カナダの健全な金融システムは、強欲な金融機関の横暴を一元的な統制力で巧みに抑え込んできたOSFI(Office of the Superintendent of Financial Institutions)と呼ばれる強面の監督官庁とそれを支える政治力によって維持されてきたというのが、筆者の見立てである。(岡部陽二・医療経済研究機構専務理事、元広島国際大学教授、元住友銀行専務取締役)

(岡部陽二・医療経済研究機構専務理事、元広島国際大学教授、元住友銀行専務取締役)

(2009年5月1日、財団法人・外国為替貿易研究会発行「国際金融」第1200号 p28~29所収)