はじめに

サブプライム(信用度の低い個人向け住宅ローン)問題の根因は、FRBがとってきた金融政策の不手際の結果として割り切るべきではなく、ウォール街の金融権力に発し、いまや世界の金融人全般に蔓延した金融モラルの欠如こそを、この際改めて問題視しなければならない。

サブプライム・ローンの証券化による被害が国際的に拡がったのは、金融技術の高度化により、リスクの所在把握が困難になった故であるといった主張も聞かれるが、筆者の考察では、「金融に携わる業界人が金融の基本ルールであるプルーデント・ルールを踏み外した」というきわめて初歩的な誤りの積み重ねが、今回の問題を引き起こしている。

本稿では、Sub-Prime問題を惹起した病根を、Secured Loanの無審査、Securitizationの誤謬、S&PならびにMoody'sの格付け偽装、Salability(流動性、市場性)無視の無謀経営、SECの機能不全の五つの"S"の病根に要約して以下に解説したい。これらの病根はわが国でも、徐々に蔓延しつつあり、他人事ではない。

Ⅰ.サブプライム・ローン問題の概略と背景

1、サブプライム・ローン問題とは

昨年の8月来、米国におけるサブプライム・ローンの焦げ付き問題が、世界の金融資本市場を揺るがせている。昨年7月27日のニューヨーク市場での株価崩落に続いて、ベアー・スターンズなど大手投資銀行によるサブプライム関連商品の投売りやこれを組込んだファンドの不払いが、サブプライム関連債券に過大投資をしていた欧州の大銀行に飛び火した。8月9日には欧州中銀も市場に介入して、米連銀・日銀を含め3日間で約43兆円の流動資金を供給、18日には米連銀が緊急利下げを行なって、ようやくいったんは鎮静化に向かう兆しが見えた。

ところが、本年3月11日には、金融市場がベアー・スターンズに背を向け始め、米国連銀からの公的資金裏口投入によってJPモルガン・チャースへの身売りが決まった16日までの救済劇は、まさに米国の資本主義を震撼させた6日間であった。ベアー・スターンズ以外の米欧の大手金融機関は、本年3月末までの9ヵ月間の累積で26兆円を超えるサブプライム関連損失を計上している。

SWFなどからの支援を得ての金融機関の毀損した資本の増強は一巡し、今後の関心はサブプライム問題に端を発した米国の実体経済面での景気減速が何時まで続くのか、株価、為替、商品相場を通じての世界経済への悪影響がどこまで拡大するのかといったマクロの経済政策に重点が移っている。

世界を震撼させた米国の住宅バブルの崩壊と証券化の暴走については、石田護氏が本年3月24日付け時事新報社「金融財政」誌の論考「危険な市場主義過信-サブプライム問題が問う政策の在り方」で鋭く指摘されているように、市場主義を過信したグリーンスパンFRB前議長の市場感にも問題があり、金融当局も共犯者であったことは間違いところである。しかしながら、主犯はやはり大手投資銀行や格付け会社などウォール街で中枢を占める金融権力であり、彼らに盲従して自らのチェックを怠ってきた世界中の金融機関である。

一方、被害者は担保権の実行で持ち家を失った百万人を超える米国人であり、紙屑同然のCDOを組込んだファンドの破綻で大損を喫した小体の金融機関と個人投資家である。

2、住宅ローンの急増と背景としての住宅バブル

(1)日米の住宅ローンとその証券化の規模

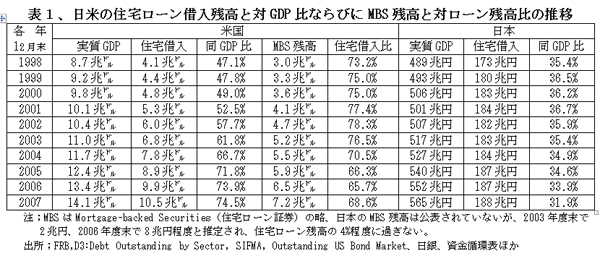

米国の住宅ローン借入残高は、下表1に見られるとおり、2007末で10.5兆ドル(約1,200兆円、以下過去10年間の円ドル平均レート114円で換算)と過去10年間で2.6倍に増加、GNP規模の75%に達している。この間、日本の住宅ローン残高は1割弱しか増加せず、対GNPでは米国の半分以下の32%に留まっている。この結果、米国人一人当たりの住宅ローン借入は平均4百万円と、米国人は日本人の2倍強の住宅ローン債務を抱えるに至っている。

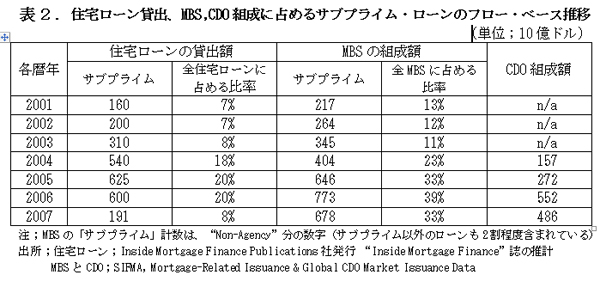

米国の住宅ローンやこれが証券化された住宅ローン債券であるMBS(Mortgage-backed Securities)に占めるサブプライ・ローンの割合については、「残高ベース」での把握はなされていない。公表されている計数は下表2の「住宅ローン貸出ベース」と「MBS組成ベース」のいずれも「フロー・ベース」である。全住宅ローンに占めるサブプライ・ローンの比率は、ローン貸出ベースでは2003年までは10%以下であったものが、2004年に18%、2005年には20%に上昇した。2007年の貸出額は1/3以下に激減、全体に占める比率も8%に低下している。

MBSについては、「サブプライムを主体とするそれ以外発行分」の比率が、2004年を境として、全MBS発行額に占める比率は、それまでの3倍の30%台に急増している。

CDO(Collateralized Debt Obligation)には、サブプライム以外の不動産や消費者金融債権などを集めた証券も組込まれているものの、過半がサブプライ・ローン主体のMBS担保債券とみて差し支えない。CDOの発行額は、2006年に一挙に倍増している。

これらの計数から、サブプライム・ローンの貸出額、証券化の額ともに2004年から一挙に加速してきたことが読み取れる。

(2)米国における住宅ローン急増の背景

米国の住宅ローン残高がこの10年間で2.5倍増というハイペースで急増した要因は、大別すると優遇税制による住宅ローン借入支援策とそれに基づく住宅価格の上昇に求められる。

①住宅ローンに対する優遇税制の強化

持ち家推進のための住宅優遇税制は順次強化され、現在、住宅ローンで支払う金利は、ローン元本100万ドル(約1億1,400万円)まで所得から控除できる。この優遇は居住用に加えてセカンドハウスなどにも適用され、所得制限もなく、控除期間は無制限、借金がある限り生涯控除できる。たとえば、年収1,000万円で4,000万円の住宅借入があれば、完済するまで年間48万円程度の所得税が安くなる。この優遇税制では、ローン借入が多ければ多いほど節税効果が上がるので、この税制が高所得者の投機的な複数の住宅への投資を促進する起爆剤となった。

一方、わが国の住宅借入優遇税制は、順次縮小され、細々と続けられている。当初より適用対象は居住用に限定され、現在は元本2,000万円まで、控除額は最高10年間合計で160万円まで、所得3,000万円以上の高所得者には不適用といった厳しい制約付きとなっている。米国の住宅借入優遇がわが国の優遇税制と比べて桁違いに寛大であることのほうが問題であろう。

②住宅価格の高騰

米国の住宅価格は「Case-Shiller指標(全米20都市平均)」では、2000年以降年率15%内外の上昇を続けた。この間、住宅の賃料は一貫して一般物価並みの3~4%上昇に留まっていたので、過去10年間は住宅価格バブルであったことは明らかである。もっとも、2006年央には下落に転じ、2008年に入ってからは2月に前年比13.6%の下落となっている。この下落率は月を追って拡大しており、底を打つのには最低2~3年を要するかと思われる。

「サブプライム問題は、金融機関のリスク管理の問題であって、住宅価格の問題ではない」との解説もあるが、これは首肯しかねる。このようなバブル状況にある住宅に対して、実需に基づかない過大な投機が誘発されるのは当然の成行きであり、住宅価格のバブル化を放置してきた政策にも問題があったことは間違いない。

(3)サブプライム・ローン貸出の実態

サブプライムの定義として、「低所得者向け住宅ローン」というのは適切ではなく、「信用度の低い人向け」とすべきとされている。これは、もともとは低所得者向けに設計されたローンであったものが、低所得者以外にも売り込まれ、要は「借入人の返済能力を無視したローン」に変容したということである。

多いケースは、低所得者に対してではなく、年収10百万円の人に、50百万円の住宅をセカンド・サード・ハウスとしてローン付きで2件売りつけるといった事例である。買手にしてみれば、頭金なしで、当初は金利のみ払えば済むといった条件のローンであるから、これを支払わず、担保を処分されても、借入期間が短ければ、ほとんど痛痒を感じない。米国では、住宅ローンはノン・リコースであるからローンを返済しなくても、個人資産を失うことはないからである。

このように無謀なサブプライム・ローンの売込みの結果、住宅価格がピークを打った2006年央以降、ローン支払の延滞が急増、2008年1~3月には住宅の差押さえが前年比2.1倍に増加している。

やはり、貸金である以上、借入人の年収に見合った貸出限度の設定とか頭金を最低20%とするといったプルーデント・ルールを金融機関に守らせるべきであり、そのための法的整備も必要であった。

現状では、わが国の住宅ローンは依然としてリコース条件付きであるうえ、米国のサブプライム・ローンとの対比では厳しい条件が課されている。しかしながら、わが国の住宅ローンも貸出競争の激化から条件緩和の方向に進んでいる。たとえば、住宅融資機構が民間銀行と提携して最近売り出した「フラット35」という方式では担保掛目を90%まで認めるとしており、これはやはり問題含みである。

(4)不動産関連債権証券化のリスク

米国では、ほぼ1,200兆円の住宅ローン債権のうち、常時7割程度、ピーク時には8割近くが証券化され、MBSとして債券市場で転々流通している(表1参照)。

MBSの現存残高7.2兆ドルは債券市場規模30兆ドル(2007年末)の1/4を占め、社債5.8兆ドル、国債4.5兆ドルを大きく上回っている。住宅以外の資産担保社債残高は2.5兆ドルでMBSの1/3程度に過ぎない。このように、MBSは2000年に債券市場最大の商品の座につき、その後も他の債券との残高格差を年々拡大してきた結果が、サブプライム問題を惹起した。

一方、わが国の住宅ローン債権証券化は最近ようやく緒についたばかりで、MBSの推定残高は8兆円程度と少なく、国債が8割を占める債券市場規模837兆円(2007年末)の1%程度に留まっている。

わが国では住宅ローンの証券化は始まったばかりで当面問題とはならないが、商業用不動産を証券化したリート(REIT、不動産投資信託)については、要注意である。リートの市場価格は、サブプライム問題の連想から急落している。東証REIT指数は2007年5月31日のピ-ク時2,613から、2008年3月17日には1,285にまで半年で半減、分配金利回りは半年で2%強上昇して5.4%となった。国債利回りとの金利差は、昨年央には1%程度にまで縮小していたものが、4%にまで拡大した。国内の不動産価格は安定しているにもかかわらず、サブプライム問題の心理的影響で、株式の値崩れよりも甚大な影響を蒙ったのである。これは、不動産の証券化商品が本来ハイリスク・ハイリターンの金融商品であることの証左であろう。

Ⅱ.サブプライム問題、五つの病根

1、Secured Loanの無審査

(1)米国における住宅ローンの仕組みと関係業者

米国の住宅ローン市場は、巨大化、証券化に加えて、分業化が進んでいることが特徴的である。まず、一次市場での住宅ローンの貸手としては、商業銀行やS&Lの比率が大幅に低下し、最近ではモーゲージ・カンパニーと呼ばれる住宅ローン専門のノンバンクが約2/3を占めている。モーゲージ・カンパニーは、住宅ローンを一時的に保有するだけで、基本的にはローン債権を政府が支援するエイジェンシー(準公的住宅融資機関)や民間投資銀行へそのまま売却する。エイジェンシーや民間投資銀行は、そのローンを担保としてMBSを発行し、MBSの一部はさらにCDOに組み込まれて、市場で国内外の投資家に売却される。

政府が支援するエイジェンシーには、ファニーメイ(FNMA、連邦抵当金庫)、フレディーマック(FHLMC,連邦受託貸付抵当公社)があり、さらに保証業務だけを手掛けているジニーメイ(GNMA、政府抵当金庫)という政府機関が存在する。これらのエイジェンシーが買取ったり保証を付けたりして証券化されたプライム・ローンが「エイジェンシーMBS」でMBS発行残高の8割以上を占め、信用度は国債並みに高い。

住宅ローンは30年満期の固定金利が一般的であるが、変動金利のものも8%ほど存在する。エイジェンシーMBSの担保となる住宅ローンには、LTV(Loan to value、担保掛目)80%以下、借入人の信用基準、一人30万ドルまでの借入限度などの規制が課せられており、延滞率は3%程度と低い。

この条件に適合しない大型の住宅ローンや貸出条件が緩く借入人の信用度も低いものが、サブプライム・ローンで、これはほとんど全額を民間の投資銀行が買い取って証券化している。そのままでは、信用格付けは通常BBBからB格債と低く、利回りは最近6~7%で安定しているエイジェンシーMBSより6%も高いものも存在する。

ところが、今回の騒動で信用不安を増幅させたのは、このような低格付け債ではなく、後述する偽装格付けで発行されたAAA格~A格の高格付け債が償還不能に陥ったことに、問題の核心がある。

(2)サブプライム・ローンの販売手法

もう一つのサブプライム・ローンの問題点は、その売り方にある。サブプライム・ローンは30万人を超える専門のセールスマンによって、住宅や自動車と同様に、まさに商品として売り捌かれている。彼らはブローカーであって、借入人と証券化目的でローンを購入する投資銀行の間に介在して、コミッションを稼ぐだけである。

このブローカーの勧誘手法が「掠奪的貸出(Predatory Lending)と呼ばれており、その実態については、つとに2001年に米住宅都市開発庁(HUD)と財務省による共同調査レポートで詳しく報告されている。このレポートによれば、サブプライム市場で頻繁に繰り返されている掠奪的行為には、①短期間に借換えを繰り返させるローンころがし(Loan Flipping)、②法外に高い手数料、③借入人の返済能力を無視した押込み売り、④ローン条件などについての虚偽の説明などが多見されたとしている。

問題化したローンの借入人の多くは、生活費を捻出するために、値上がりした不動産価値を担保に借金をして、束の間の浪費を楽しんだ末、いったん住宅価格が下落に転じると、担保権の実行で、資産を失う羽目に陥ったのである。

近年、米国の金融業界では、金融商品の組成と販売の機能分化が進み、金融機関が住宅ローン・ブローカーを使って金融商品を売りつける形態がとられるようになってきた結果、一般消費者にとって今や住宅ローンはブローカーの手を借りないと選択し難い商品に化してしまっている。証券化が前提となっているために、需給によって毎日金利や条件が変動するので、ブローカーが十数社の投資銀行が提示する条件の中から借入人に最適のものを選択する役割を果たしているからである。

(3)サブプライム・ローンの貸出条件と審査機能の欠如

サブプライムは、最近4年間に急増し、貸出ベースでは20%、残高では14程度弱を占めているものと推定されている。

サブプライムと定義される第一は、借入人の所得審査を一切行わずに誰にでも貸す点である。第二は担保掛目100%まで貸す点である。金利はプライム・ローンより平均して3%程度高く、その支払方式としては、次のような貸付条件のものが有名である。

①I/O(interest Only)ローン; 当初の数年間は金利のみを支払い、元本を支払う要がない方式で、なかには、金利を元化して、元本が増えていく方式のものまで現れている。

②2/28ARM(Adjustable Rate Mortgage); 当初2年間は年間3%といった低い固定金利で、3年目以降の28年間については高スプレッドの変動金利が適用されるといった方式のものである。この方式は、転売価格の上昇を見込んで住宅購入をする個人投機家に適用され、住宅バブル崩壊とともに不良債権化している。

返済能力の審査を行なわないローンが、そもそも貸金と言えるのか。担保を重視するのであれば、担保価値の減少に備えて、少なくとも80%程度の担保掛け目を適用するのは当然である。貸金の基本ルールを踏み外した審査抜き・担保掛け目100%の貸出方式が、無秩序のまま放置されてきたために、略奪的貸出が常態化したのは由々しい問題であり、借入人保護の見地からも、業界ないしは行政による然るべき規制が不可欠であった。

2、Securitization(証券化)の誤謬

(1)MBSのエクイティー比率低下

1980年代に米国で起こった貯蓄貸付組合(S&L)の経営破綻などこれまでの不動産関連の金融危機は銀行融資市場の出来事であって、証券市場とは無縁であった。これに対し、今回のサブプライム問題は、個人の住宅ローン借入不払いが、融資市場ではなく、証券市場に大きな損害をもたらした点が特徴的である。これまでとは異なった新しい信用不安の盲点が露呈された構図は次のとおりである。

MBSは通常ローリスク・ローリターンの「シニア」、ハイリスク・ハイリターンの「エクイティー」とその中間の「メザニン」に分解される。たとえば、組み込まれた住宅ローンの平均利回りが年8%であったとすると、シニアは6%、メザニンは9%、エクイティーは20%と三つの利回り別トランシェに切り分けられ、格付け会社は、シニアをAAA、メザニンをBBBと格付けし、エクイティーは無格付けとなる。問題はこの三つのトランシェへの分割比率にある。シニア85%、メザニン10%、エクイティー5%であれば、ローンの不払いが15%以内であれば、シニアMBSの元利支払に支障を来たすことはないが、これを超えるとAAAの格付けであってもディフォールトを起こす。投資銀行間の競争激化で、当初は高かったエクイティーの比率が急速に低下したのが問題である。このエクイティー比率の低下は、ローン原債権の大幅な劣化傾向に逆行してきたのである。

(2)CDO(Collateralized Debt Obligation)の出現

サブプライム・ローンを多数集めたMBSは、CDOと呼ばれる資産担保証券に組み込まれた。CDOの期間は5年ものを中心に4~7年のものが多い。CDOは、組入れたMBSを担保にして借入を行なうことにより、10倍程度のレバリッジを効かせたものが多く発行された。

CDOに投資をして高利回りを狙う投資ファンドは、このCDOを担保に借入を行なって、投資家から集めた資金を、さらに10倍くらいに膨らませて運用していたのである。

このような証券化には、次のような問題点があった。「証券化自体には問題はなく、それを悪用した者が悪い」という主張は、その通りであるが、悪用を防止するための規制がないことには、投資家は安心して投資できない。

①サブプライム・ローンの支払不能率を5%程度とみて仕組まれたMBS担保のCDOに、AAAやAAの高信用格付けを与えた格付け会社は、2007年8月にその支払不能率が8%を超えた途端に一斉に格下げに走った。これが、サブプライム問題の発端となったのである。住宅ローンの支払不能はプライムでも3%程度はあるので、サブプライムの場合には最低でも20%程度の支払不能リスクをみておく要があり、これは後述する投資銀行と格付け会社の共謀偽装詐欺である。

②サブプライム・ローンの約款には、借入人に一方的に不利な略奪的な条件が多数盛り込まれているが、このローンを証券化して債権者が移転すれば、借入人は交渉相手がなくなり、不当な条件にも泣き寝入りするしかないといったモラル・ハザードが存在する。やはり、ローンの原債権者には少なくともローンの一部は期日まで保有する義務を負担させる規制が必要である。ローン・ブローカーの介在は、このモラル・ハザードをさらに増幅しているが、ローンである以上、ブローカーが紹介するにしても、条件説明などは貸出人が直接借入人に相対で行うべきである。

③CDOの最大の問題は、投資家からの投資元本に加えて、その10倍にも達する借入でレバリッジを効かせて、投資額を膨らませていることである。たとえば、投資家から集めた100万ドルに加えて、銀行から900万ドル借入れて1,000万ドルのサブプライム・ローンMBSに投資したCDOの場合、MBSの価格が10%下がっただけで、借入部分は優先弁済されるので、このCDOの価格は0となる。わが国の銀行も、あおぞら銀行が453億円のサブプライム損失で赤字決算となるなど、このような仕組みを理解せずにCDOに投資をして全損を蒙ったケースが多発している。レバリッジを認めるにしても、せいぜい元本の50%くらいまでが限度で、これを超えるレバリッジを効かせた債券やファンドには投資をしないといった投資家のディシプリンが望まれる。

3、S&P、Moody'sなど格付け会社の格付け偽装

(1)格付け会社への不信

サブプライム・ローンを証券化したMBSの格付けに偽りがあったことが明らかになるにつれて、格付け会社規制論が急速に浮上している。

この問題を最初に重要視したのはフランスのサルコジ大統領で、同大統領は格付け会社が裏付けとなる資産の内容をしっかり分析していたかどうか調査すべきとG7に要請した。これは、8月8日に仏最大手のBNPパリバが「米国の証券化市場でサブプライム・ローンを組み込んだMBSの流動性が完全に消失したため、投資家の利益を守り公平な取り扱いを保証するため、同行が販売した三つの大型ファンドについて、解約・返金を一時停止する」という措置をとった結果、投資家に動揺が広がったことを重視したためである。

米国のSECは、当初格付け会社の責任追及には前向きでなかったが、昨年8月末に至り、ブッシュ大統領がこの問題に対する総合的な対策を打ち出すよう指示したことを受けて、格付け基準の適否についても実態調査に乗り出している。

格付け会社の側では、スタンダード・アンド・プアーズ(S&P)社のトップは引責辞職に追い込まれたものの、同社は「格付け会社を責めるな」といった寄稿文をウェッブ上に掲載するなど、投資の判断は投資家の自己判断で格付け依存に問題があったと言いたげな責任回避の姿勢を崩していない。

2007年8月15日付け"The Wall Street Journal(WSJ)"の「信用失墜の大罪~格付け会社の急激な格下げがサブプライム問題騒動にどれほど油を注いだか~ローンへの甘い評価が貸増しを助長」と同年8月20日付け"Financial Times(FT)"紙「欧州委、格付け会社調査へ」で暴かれているMBS格付けの実態は以下のとおりである。

(2)"piggyback"条項とこの条項に対する格付け会社の対応

サブプライム・ローンの貸出条件にはもともと問題が多いが、最大の誤りは"piggyback"条項にあると上記のWSJ は指摘している。"piggyback"は「おんぶ」の意で、"piggyback"条項付きとは、同一借入人に対し頭金の20%部分またはそれ以上の額を別個のローンで追加担保差入れなどの負担なしでの貸出を認める方式である。

20%の頭金は手持ちの現金か別途の借入れなどで調達して支払わないと、低金利で借りられるプライム・ローン適格にはならない。"piggyback"条項付きは、この非適格借入人にも貸付けられるように工夫した、要するに実質担保掛目100%以上の住宅ローンのことである。

ところが、S&Pは2000年にこの新型の分かりにくい住宅ローンを組み込んだMBSの扱いに関して、一つの重要な決定を下していた。それは、「"piggyback"条項付きの住宅ローンの信用度は頭金20%自己負担の標準的なローンと変わらない」というものであった。

当時、この決定に住宅ローン業界の関係者以外は誰も気づかなかったが、爾来"piggyback"条項は、「サブプライム・ローン」ブームの主流となったのである。すなわち、この6年間に新規に貸出された1.1兆ドルのサブプライム・ローンの大部分はこの"piggyback"条項付きローンで占められ、これが米国の住宅ローン市場を大きく歪める結果を招来したのであった。

S&Pは、6年後の2006年に至り、この条項に対する判断をひっくり返して"piggyback"条項付き住宅ローンの不払い率は高いと言い直し、この条項付きローンを組み込んだMBSの格下げを検討し始めた。それでも、直ちに格下げを断行することなく、ようやく2007年の4月になって、サブプライム・ローンの不払いが嵩み、MBSやCDOの資金繰りが行き詰ってからA格債をB格債に引下げるなど5段階もの大幅格下げに踏み切った。これが、今日の市場混乱の発端となったのである。

(3)モノライン(信用保証会社)の格下げ問題

モノラインはMBSや地方債に保証を付けて、そのモノラインの信用で、債券にAAA格を取得させている。総保証額は2.5兆ドル、証券化商品はそのうち9,000億ドル(約103兆円)を占める。サブプライムMBSの1/3程度は、高格付けを取得するために、モノラインの保証を付けている。その結果、サブプライム・ローンの支払不能増により、多額の引当が必要となり、資本力が劣化、保証債務を履行できないモノラインが続出した。

モノラインは優良な財務体質にもとづく高格付けを活用して、債券に保証を付けて収益を上げるビジネス・モデルであり、債務不履行の少ない地方債などには適している。ところが、サブプライを主体とするMBSのような劣後部分の毀損が優先部分に食い込むといったハイリスクをとることを、モノラインは想定していなかった模様であり、そうであれば、金融のプロとしての判断の甘さに驚かされる。

本来、信用保証に当たっては、直接貸出以上に、保証先の信用状況を慎重に審査するのが、金融業務の鉄則であるが、モノラインの審査は杜撰そのものであったと断ぜざるを得ない。このように弱いガバナンスの保証会社に高格付けを与えていた格付け会社の責任も重い。

モノラインは保証額の一部を再保険に出しているため、再保険に応じた保険会社にも喫損が波及している。さらに、保険会社だけではなく、一部のヘッジ・ファンドも再保険を引受けていたことが判明している。ヘッジ・ファンドには銀行が多額の融資をしており、銀行の損失拡大の懸念材料ともなっている。

(4)格付け会社の大罪

緩い条件での住宅ローンを許容したのは、住宅ローン金融会社であった。それを歓迎して過剰に借り入れたのは、住宅購入者であった。この緩い条件のローンを証券化したのは、ウォール街の投資銀行であった。しかし、格付け会社もまた金融市場を混乱に陥れたサブプライムロ-ンブームの演出に大きな役割を果たした。S&P、Moody'sはこの所得審査も行わない疑問だらけの"piggyback"条項付きのサブプライム・ローンを組込んだMBSに国債並みの高格付けを与えただけではなく、サブプライムMBSを保証していたモノラインにも高格付けを付けていたのである。

さらに、証券化の段階で格付け会社が投資銀行に協力して果たした役割は陰に隠れて見えない点が問題である。一般に考えられているように、投資銀行が証券化した後に、その債券を格付け会社に示して、格付けを求めたのではない。そうではなく、投資銀行と格付け会社は証券化企画の段階からどのような仕組みにすれば販売が容易であろうかを協議しながら、一体となって証券化に取り組んできたのである。いわば、偽装商品開発の共謀であり、エンロン事件と同じ構図である。SECはエンロン事件を踏まえて、格付け会社の寡占体制を改めるべく、設立を自由化して競争促進を図っているが、実効は挙がっていない。

しかしながら、格付け大手二社は今後巨額の損害賠償請求訴訟を提起されること必定であり、裁判の行くえ次第では倒産の憂き目に逢うこともあり得よう。裁判は回避できたとしても、一旦失った信用を短時日で取り戻すことはできない。

4、Salability(流動性、市場性)無視の無謀経営

(1)投資家の流動性無視

もう一つの問題は、このような複雑な仕組みで構成されたMBSやCDOの流動性である。リスクの実態が誰にも分からないので、今回のような事態に立ち至るとMBSやCDOの買手は一人もいなくなる。Moody'sのクラークソンCEOは、格付け会社は信用リスクを評価して30年後の満期日に支払われるかどうかを判断したもので、債券の値下がりリスクには関知しないと嘯いている。一方、投資家はAAA格の債券であればいつでも売却できるとの前提で、借入れまでして巨額の投資をしている。

もちろん、投資銀行と癒着して格付け偽装を行なった格付け会社の責任には大きなものがあるが、格付けを鵜呑みにして、MBS購入時に自らの審査を怠ったヘッジ・ファンドなど機関投資家の責任も問われなければならない。MBSやCDOの流動性欠如を無視して長短ミスマッチの高レバレッジの運用を拡大してきた罪は大きい。

私の現役時代に自ら心し、部下の指導に当たっても心掛けてきたのは「弁護士、会計士、格付け会社に依存した仕事をしてはならない。彼らのプロとしてのサービスを利用するのはよいが、仕事をして責任をとるのは担当者自身である」という国際金融マンとしての基本であった。

具体的には、たとえば、ローン・アグリーメントは担当者が自ら作成し、弁護士にはチェックをしてもらう(初めから弁護士に丸投げしてはならない)。契約書に署名する場合には、全条文を精読して納得してから行なう。仕組み債やデリバティブ債などは、その仕組みを100%理解して納得しない限り、高格付けであっても購入しない(格付けは第三者の参考意見に過ぎない)。こういった当たり前のディシプリンである。

サブプライム・ローンを組み込んだ複雑な仕組みのMBSを大量に購入したBNPパリバやドイツ産業銀行などの経営は、明らかにこの鉄則を踏み外している。投資家にできることは、投資銀行が奨める複雑な仕組み債を組み込んだファンドには、仕組みを納得しないかぎり、決して手を出さないことである。

(2)Structured Investment Vehicle(SIV、簿外ペーパー・カンパニー)の貪欲

ヘッジ・ファンドに次ぐサブプライム関連のCDOへの大口投資家は、欧米大手銀行が簿外で設立したSIVであった。SIV全体で保有する証券化商品などの資産残高は、昨年9月末で3,400億ドル(約39兆円)、シティーバンク一行のSIV7社で910億ドルも保有していた。しかも、SIVは高格付けの債券だけではなく、リスクの最も高いエクイティー部分やメザニン部分から成る転売できない債券を大量に抱え込んでいたのである。

SIVは親銀行が組成したり、購入したりしたCDOを裏付けとして高格付けの資産担保コマーシャルペーパー(ABCP)を発行していたが、その担保CDOが格下げになったり、償還不能に陥ったりしたために、ABCPの買い手がつかず、資金繰りに窮したのが、短期金融市場全体の流動性危機を招いたのである。

満期30年の超長期で高利回りのMBSやこれを組込んだCDOの保有資金を低利の期間1~3ヶ月物短期コマーシャルペーパーで調達すれば、大きな金利差益を稼ぐことができるが、これは大きなリスクをとった長短ミスマッチ取引である。このような高リスク取引を連結対象から免れるために簿外で処理してきたのは論外である。わが国がすでに採り入れている実質支配基準では、当然に連結対象となるSIVの非連結扱いを認めてきた欧米の会計準則にも問題があるが、大手銀行のモラルが問われるところである。

(3)長短ミスマッチを回避するALM(Asset Liability Management)不在の経営

サブプライム問題が発生当初予想された以上に拡大・深化した最大の理由は、サブプライム関連証券の満期は5~30年と長く、かつ非上場でマーケット・メーカーも存在しない流動性をまったく欠如した証券であることを、取引の当事者が無視してきたことに求められる。

サブプライム関連証券は、ベンチャー・ファンドや私募の地方債同様、本来流動性を有しない。したがって、満期まで保有することを前提とした年金基金や生命保険会社などの投資対象であって、投資家から解約請求があれば、すぐに換金しなければならない投信や1~3ヵ月満期のCPを発行してペーパーカンパニー(SIV)が保有するような投資対象では、そもそもあり得ない。

サブプライム問題は、昨年8月初めにパリバ銀行の子会社がサブプライムを組み込んだ投信の解約支払停止を発表したことに端を発している。そのような非流動性リスクを当初販売時に顧客にきちんと説明しなかった金融機関の罪は大きい。同時に、機関投資家や銀行が高格付け債には流動性が伴っているものと誤認していたと告白しているのも、プロの主張とは思えない。

銀行をはじめとする金融機関が遵守すべき鉄則の第一は、長期投資には自己資本や長期資金を充当し、長短ミスマッチのリスクはとるべきでないということである。サブプライムとは無関係のノーザーン・ロックという英銀が、その余波で行き詰って国有化されたのは、まさに住宅ローンなど長期貸金の75%を短期資金で調達するといった無謀な長短ミスマッチ経営を続けてきたことにあった。

わが国の金融機関も最近は、ただ単に「金融商品にはリスクがある」との説明を念仏のように繰り返しているが、そのリスクの範囲は信用リスク、価格変動リスク、金利変動リスク、為替リスク、カントリー・リスクまでである。流動性リスクが説明対象に含まれていないのは、投資鉄則第一のリスク無視であって、笑止千万といわざるを得ない。

5、SECの機能不全

(1)金融機関を住宅ローン証券化に駆り立てた誘因

融資の証券化、すなわち間接金融から直接金融への流れは、もともとは企業の資金調達をローンによる銀行からの調達を抑え、株式や債券発行による資本市場からの調達の比重を高めて個人金融資産を直接取り込む動きである。他方、住宅ローンのような個人の小口債務をまとめて証券化するに当たっては、ローン借入人と証券保有者の法律関係、仲介者の責任など利害の調整面で、企業金融とは異なる多くの課題が存在する。これらの個人金融に特有の問題が監督当局の手で、つぶさに検討されたこともなかったのは、SECの手抜かりであった。

住宅ローンの証券化による売却は、バーゼルⅠ・Ⅱと呼ばれる銀行に対する自己資本規制によって促進された面が大きい。この規制は、銀行がリスクの高いローンをむやみに増やすことができないように、ローンを増やせば、それに応じた一定割合の自己資本増強を強制するものである。しかし、規制ができれば、それをすり抜けようとするのが常であり、1990年代以降に開発された金融技術の多くは、自己資本規制回避のための手段として悪用されてきた。

「証券化」といえば、聞こえはよいが、要はこのバーゼル規制回避策の一つであり、住宅ローンについての証券化の行き過ぎを防ぐには、銀行やモーゲッジ・カンパニーが融資したローンの一定割合は期日まで、その金融機関が保有することを義務付けるといった規制が必要であった。一部保有義務といった規制がなかったことが、住宅ローンの証券化に拍車をかけたことは否めない。

(2)米国の金融監督システム

サブプライム問題の根因は、上述の四つの誤りとバーゼル規制回避の動機が積み重なったものであり、いずれも金融機関や格付け会社など取引当事者がプルーデンスを欠いた金融モラルの失墜に根差している。それに加えて、このように信用リスクや流動性リスクに多大の問題を内包する資産を基にした証券化商品の組成や複合組成を吟味し、時には阻止するシステムも極めて不十分であったことが露呈されたのが今回の金融危機である。

金融においてもグロバリゼーションが急速かつ広範に進展する中で、金融人のモラルが完全に低下した国際市場では、常に市場は暴走するとの前提に立って、政府が市場の直面するリスクに備え、危機を未然に防止する制度が有効に機能していなければならない。

ところが、現に米国の金融行政が効率的に機能しない一因は、別々の規制が州ごとに存在するといった強い分権意識に由来する。たとえば、国法銀行であるシティーバンクは連邦通貨監督庁(OCC)の監督下にあり、州法銀行であるJPモルガン・チェイス銀行は州当局の監督下にある。さらに、連邦預金保険機構(FDIC)も銀行検査を行っているが、対象業務が限られている。また、サブプライ・ローンの融資をしたのは、連邦当局の監督に服さない中小のモーゲッジ・カンパニーが多く、これらの会社を監督する州当局の監視体制はきわめて甘かったものと言われている。

いま一つは、1933年に銀行・証券分離を定めたグラス・スティーガル法が1999年に廃止され、同一の金融機関が両業務を一体として併営するようになったにもかかわらず、監督体制は未だに一本化されていないことである。

この結果、本来監督をあまり必要としないプライム・ローンに対しては、十分な検査が行われていたのに対し、より厳しい監督を必要とする危険なサブプライム・ローンの検査が抜け落ちていた。SECも証券に組込まれたローンの健全性をチェックする体制はとっていない。サブプライム・ローンとその証券化市場は、米国開拓時代さながらの野放図な無規制状況にあったのである。

(3)金融当局者の意識と規制改革の課題

金融政策だけではなく、監督行政の面でも責任を負っている米連邦準備理事会(FRB)のグリ-ンスパン前議長までもが、「高率のレバレッジを効かせている貸し手からリスクを移転する金融商品は、とくにグローバルな環境では、経済の安定に決定的に重要になりうる」とハイリスクの金融商品に肯定的な評価を与えているが(回想録「波乱の時代」下巻160ページ)、このような認識がサブプライム問題の深刻化を助長する一因ともなった。コロンビア大学のスティグリッツ教授も、グリーンスパン議長が、2/28ARMのような借入人にとってリスクの大きいローンの活用を奨励するような演説をしたのは理解に苦しむと苦言を呈している(週刊東洋経済2007.12.1号55頁での同教授とのインタビュー)

もちろん、金融監督当局は、市場参加者の自由な活動を抑えたり、金融技術のイノベーションを阻害したりするような存在であってはならない。金融資本市場の健全な発展には、規制・監督体制が不断に変化する市場環境や金融技術に適応していく柔軟性が求められる。この点、米国金融監督体制は、柔軟性という点では優れているが、複雑で、整合性が欠けている。金融機関の自主性を尊重するあまり、常に後追いとなる一方、投資家保護の観点からの不公正に対する厳しいチェックの姿勢を欠いていたものと断ぜざるを得ない。

ポールソン米財務長官は、3月31日に、金融監督行政の包括的な改革案を公表した。ベアー・スターンズの救済で、証券会社への実質直接融資に踏み切ったFRBの機能拡大に合わせて、FRBの監督権限を投資銀行や証券会社などにも拡げる方針が明記されている。また、住宅ローンの不正を監督する連邦・州政府・FRBから成る委員会の設置や金融危機や市場の変化にも機敏に対応できるようにするための大統領直属作業部会の機能強化も盛り込まれている。この改革が議会との調整を経て実現すれば、1933年来の大改革となるとも言われている。

しかしながら、この案は基本的には巨大投資銀行を中核とするウォール街の金融権力擁護に力点が置かれており、住宅ローンの借入人や投資家保護の意識は薄い。また、監督行政と金融政策との協調はFRBの救済機能に過大な負担を強いる懸念がある。本稿で力説してきたプルーデンスを欠いた金融機関の監督に当たって不可欠であるSECやOCCの金融監督機能強化を中心に据えた行為規制の強化や銀行・証券監督行政の一本化にも踏み込んでいない。この点には、甚だ物足りない感がある。

岡部陽二:医療経済研究機構専務理事、元広島国際大学教授、元住友銀行専務取締役

(2008年6月1日、財団法人外国為替貿易研究会発行「国際金融」第1189号p18~28所収)