六月下旬には上場企業の株主総会が集中して開催され、個人株主にも議決権行使のハガキが送られてくるが、通常は白紙で返すか、すべて「賛成」に丸を付して返すか、無視するか、いずれにせよ一人では総発行株数の0.001%も持っていない株主個人の賛否は議決とは無縁であった。個人株主にとっても、経営に不満があれば持株を売るだけ、「もの言う」ことは邪道というのが常識である。このような状況に、ようやく変化の兆しが見え始めている。「もの言う株主」に変身のときである。

1、株主総会での議決権行使状況の変化

株主総会では、個人を含むすべての株主に総会決議事項についての会社提案、株主提案が出ておれば両提案、に対する賛否の意思表示が通常は書面で行なわれる。将来的には、これが全面的に電子投票に移行し、ハガキで返信する手間が省かれて、投票率が向上するものと予想されている。

株主総会での通常の決議事項は、利益処分・配当額などを含む決算の承認、取締役・監査役など役員の選任、定款の変更など会社の基本に関わる事項であり、総会が多少紛糾することがあっても、これまでは、会社提案がほぼ100%そのまま承認され、例外的に見られた株主提案はすべて否決されてきた。ところが、昨年あたりから、次のような二つの大きな変化が見られる。

その一つは、会社提案が否決される事例が急増したことである。昨年6月の総会では、上場企業13社で会社提案の一部が否決または撤回された。任天堂、日本アジア投資、アーク、ミツミ電機、アイ・シー・エフ、ヤマダ電機の6社で否決された議案内容は、剰余金の処分を株主総会から取締役会決定に変更するといった定款変更議案であった。取締役の選任も2社で否決されている。

一方、株主提案は19社に増え、うち1社は総会で可決された。今年の総会では、外資系ファンドからの増配要求などを中心に株主提案が見込まれる社数が一挙に二倍以上に増えて過去最多となる見込みである。これらの会社提案への反対動議は、すべて機関投資家から出され、彼ら同志で連携することはあっても、これまでは個人投資家に声が掛かることはまずなかった。

もう一つは、言わずと知れた「いちごの反乱」である。大阪製鉄と東京鋼鐵の経営者同士が同意した合併提案が本年2月22日に開かれた東京鋼鉄の臨時株主総会で否決された事例である。これは東京鋼鉄株の11%を保有する外資系ファンドの「いちごアセット・マネジメント」が個人株主からの委任状を20%以上集めて、特別決議否決に必要な1/3以上の議決権を確保し、個人投資家の声が会社側の経営判断を覆した。これまでは考えられなかった驚天動地のケースとなったものである。

いちごアセットのキャロン社長は、合併自体には反対ではないものの、東京鋼鉄の主取引銀行系の三菱UFJ証券が算定した合併比率があまりにも東京鋼鉄の株主に不利であることを個人株主に訴えた。これに応えて、インターネットの掲示板には個人投資家の不満の声が渦巻き、同社長の背中を強く押したものと言われている。

欧米では、このようなプロキシー・ファイト(委任状争奪合戦)は日常茶飯事である。20年前のロンドンでも、TOBなどが発表されると、プロキシー集めのプロのサービス会社数社からオファーが来た。彼らは株主名簿閲覧権を行使して入手した株主を手際よく分類し、数十人規模の臨時スタッフを用意して、直接訪問、手紙や電話による勧誘を短時日のうちに効率的に実行する。もちろん、会社側も別のプロを雇って対抗する、まさに委任状集めの陣取りゲームである。

わが国では、プロキシー・ファイトのルール自体未整備であるが、M&Aの盛行につれて、遠からず欧米並みのプロのゲームが見られる状況に発展することは間違いない。

2、機関投資家の会社提案に対する対応

機関投資家は証券投資のプロであるが、一社が千銘柄以上に投資している例も珍しくなく、すべての会社提案を詳細に検討して、賛否の結論を出すのは大変な作業量となる。そこで、賛否の判断の基礎となる情報を複数の機関投資家に提供する助言会社が現れた。

最大手のインスティテューショナル・シェアホルダー・サービシーズ(ISS)は機関投資家からの需要を取り込んで急成長し、日本でも幅広い営業活動を展開している。ISSは数多くの機関投資家と契約をしているため、ISSの判断次第で、多くの機関投資家から突然同時に反旗を翻されるという企業側のリスクが高まっている。昨年、ISSはオリックスの社外取締役候補が同社を担当していた監査法人出身であることを理由に就任反対を呼び掛けた。

ISS以外でも、日本プロクシーガバナンス、J-Eurus IR社などいくつかの助言会社が出現している。日本プロクシーガバナンスは不祥事を起こした企業への議決権行使ガイドラインを纏めたり、日経平均株価採用の204社について議案に対する賛否の理由を開示したりしている。

国内機関投資家最大手の「企業年金連合会」も「総会議案別議決権行使状況」をネット上で公開している。これによると、2006年6月に開催された株主総会で、たとえば「退職慰労金支給」については、220社で賛成、253社で反対、反対比率54%、「取締役選任」についても441社で賛成、270で反対、反対比率38%とかなり多くの反対票を投じている。企業防衛策として提案された「株式発行受権枠の拡大」についても、賛成21社、反対45社、反対比率68%と、反対比率が高い。

3、個人投資家のための議決権行使に当たっての判断基準

日本株式の時価総額575兆円(2006年3月末)の投資主体別保有比率は、外国人27%、個人19%、年金・投信15%、計61%と純投資目的での保有が6割を占めている。このような状況下で、M&Aなどが活発化すれば、個人投資家が議案賛否のキャスティング・ボードを握るケースが多くなり、その結果が投資成果に跳ね返ってくることも充分にあり得る。

会社提案や株主提案に対し、個人投資家が賛否の判断を下すのは、公開情報が限られている状況下では極めて難しいことではあるが、企業業績だけではなく、その企業のコーポレート・ガバナンスを吟味して総合的に判断することが重要となってきた。

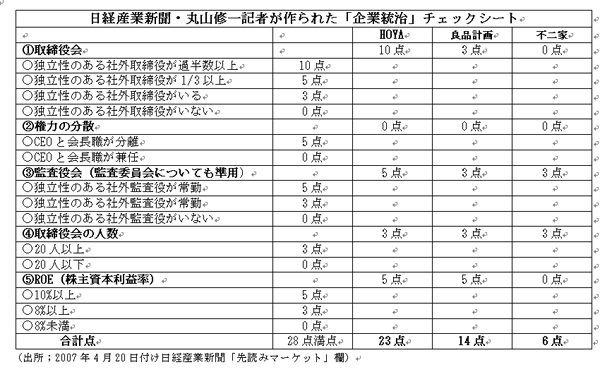

このような観点から、企業年金連合会の企業統治原則による判断基準に基づいて、日経産業新聞の丸山修一記者が作成した下掲の評価シートは有益である。この評価シートによって企業年金連合会が「コーポレート・ガバナンスファンド」に組入れているHOYAと良品計画、それに問題企業の不二家の採点を参考までに記載した。

もっとも、議決権行使に当たってはガバナンス評価の合計点数が問題ではなく、株主への配慮が十分になされているかどうか、経営者の自己保身目的の提案ではないかをガバナンスの視点から個別に吟味する要がある。提案の趣旨が素直に理解できない議案については、そのような不親切さ自体が問題であるから、迷わずに「賛」ではなく「否」とすることである。平時から、そのような癖を付けておかないと、M&Aなどの提案がなされて、判断を迫られてから泥縄式に検討をするのでは遅きに失する惧れがあろう。

(日本個人投資家協会理事 岡部陽二)

(2007年6月5日発行、日本個人投資家協会月刊紙「きらめき」所収)