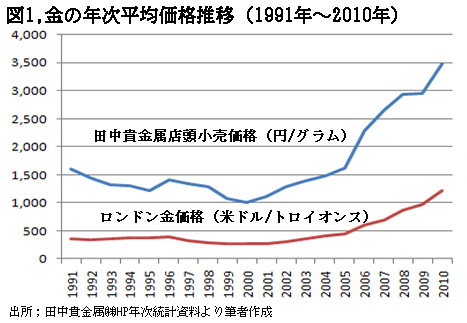

金の市場価格は2000年を底として上昇に転じ、最近2年間は一段と騰勢を強めている。2007年来の金融危機では、株式を初めとする金融資産の価格がすべて崩落したのとは対称的である。2009年1月の安値と2010年12月の高値を比較すると、ロンドンの金相場は1トロイオンス$810から$1,426へ76%、国内の小売価格は1グラム2,377円から3,807円へ60%値上がりしている(国内価格は円高の影響で値上がり幅が押えられたもの)。

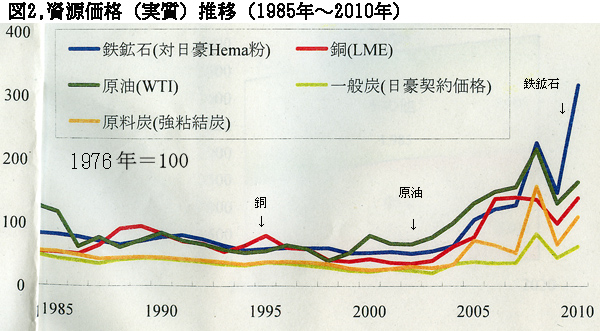

もっとも、これを過去20年間について見ると、図1のとおり、1990年代にはむしろ下落傾向にあったので、20年間で3倍弱程度の値上がりに留まっている。また、過去20年間の金価格上昇率を鉄鉱石・原油などの鉱物・エネルギー資源の価格推移と対比すると図2に見られるとおり、金の値上がり率は最も低い。

金の価格も基本的には需給の強さによって決まるので、その要因分析から、この価格上昇をバブルと見るべきかどうか、上昇は何時まで続くか考えて見たい。

(供給面)

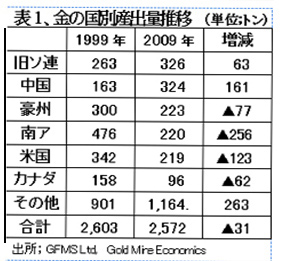

金の年間新規産出量は第二次世界大戦後一貫して増加を続けてきたが、2001年の2,646トンをピークとして漸減に転じ、2009年の年間産出量を10年前と比較すると、表1のとおり31トン減少している。

産出国別では、南アと米国の減少が大きく、中国の生産増が顕著である。南アは1970年のピーク時には年間1,000トンを産出していたが、最近ではその1/5程度に急減している。一方、中国の産出量は324トンと最近10年間で倍増、2010年以降は世界一の金産出国であり続けるものと見られている。南アの産出減は金含有量の多い良質鉱脈の枯渇によるものであり、世界的に見ても同様の事情にあるので、今後金の産出量が大幅に増えるという予測は存在しない。精々横這い程度で推移するものと見られる。

市場での金の対顧客取引量は、この新規産出分にリサイクル分など約900トンを加えた年間3,500トン程度と推定されている。

(需要面)

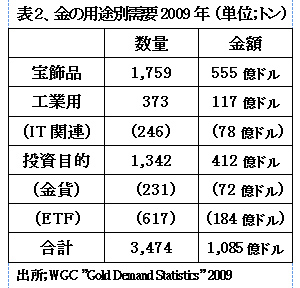

金の需要は表2にあるとおり年間約3,500トンの新規需要のうち1/2は宝飾品であり、工業用の需要は漸増傾向にあるものの、総需要の1割強を占めるに過ぎない。残余の4割のなかで大きなものはETF発行の裏付けとしての在庫の積み増しと金貨鋳造用である。要するに、生産活動に必要な金の実需は総需要の1割強であって、9割は奢侈品や投資目的での買い増し需要で占められている。

金需要の世界最大手はインドで年間約850トン、次いで最近5年間で倍増した中国の約500トンで、3位の米国は200トン強と少ない。インドでは結婚時に花嫁の実家から花婿の実家に持参金として金のアクセサリーを贈る「ダウリー制度」と呼ばれる風習が根強く残っており、このためにインドは世界最大の金消費国となっている。

主要10ヵ国とIMFの金準備高は表3に示したとおり過去10年間で1,323トン減少しており、市場への供給源となっている。先進国は軒並み金保有を減少させているなかで、新興国の中国とロシア、インドの3ヵ国は大幅に増やしている。

なかでも、中国は昨年11月に国務院の通貨担当李暁南主席が「10年以内に金準備を10,000トンにまで増やす」と宣言、金の市場価格高騰の一因となった。かつての米国は20,000トンの金を保有していたので、外貨準備最大の中国が現状では外貨準備の1%にも満たない金準備を増やそうとする動きは、異とするに当らない。

金価格もレアメタル化するとのメディアの論調も現れているが、中国人民銀行の易鋼副総裁は「中国が金価格の上昇を煽るようなことはしない」と金価格の高騰の責任を中国が負わされるのは真っ平と考えているようである。中国での産金量は400トン位の水準を続けるものと予想されるので、当面は自国産金の購入での金準備増を図るものと予想される。

以上の需給バランスを勘考して、金の上値はどの程度と見ればよいであろうか。1980年の高値$850(1トロイオンス)をベースとして、その後のインフレ率で修正すると$2,350となり、現在の$1,400台から5割程度値上がりしてもおかしくないという見方もある。しかしながら、1980年の$850を回復するのに実に27年を要し、急騰したのは最近2~3ヵ年である。これをバブルと見るのは当然としても、まだ始まったばかりであるのも事実である。バブルは弾けるのは間違いないもの、何時弾けるかは分からないのがその本質であることを銘記しておくことが肝要であろう。

(日本個人投資家協会理事 岡部陽二)

(2011年2月15日、日本個人投資家協会発行「きらめき」2011年2月号所収)