大量に発行されている日本国債の過半は、金融機関や年金基金などを通じて、実質的には1,400兆円を超える個人金融資産により保有されている。しかるところ、高齢化に伴い個人の貯蓄率が低下し、個人金融資産は早晩純減に転じるので、国債の引受け手がなくなり、国債による財政赤字の補てんは困難となる。したがって、国債が消化できなることによる財政危機、ひいては大幅な増税の時期は、いつに個人金融資産の動向に掛っているという解説が流布されている。果たして、この解説は正しい見方であろうか、以下に考察してみたい。

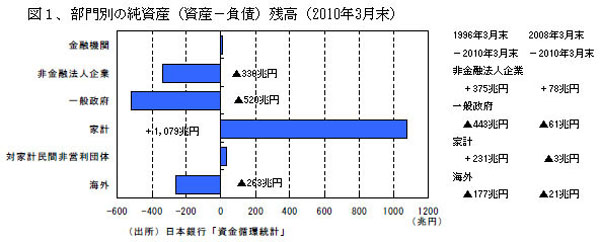

日銀が四半期ごとに発表している資金循環表によれば、図1にあるとおり、本年3月末現在では、個人(家計)の純資産(金融資産残高から住宅ローン等の債務を差引いた純資産)1,079兆円が政府の純債務520兆円、企業の純債務336兆円、海外への純投資263兆円を賄っていることは間違いない。政府純債務520兆円の内訳は、中央政府のネット負債約630兆円、地方政府のネット負債約100兆円、社会保障基金のネット資産約200兆円などである。

これを増減ベースで見ると、図1右欄に付記したとおり、過去15年間では、企業の債務減375兆円と個人(家計)の純資産増231兆円によって政府の債務純増443兆円と海外投資純増177兆円がファイナンスされたかたちとなっている。ところが、これを最近2ヵ年について見ると個人(家計)資産は3兆円の純減であって、この間の政府債務純増61兆円は挙げて企業の債務純減78兆円によって賄われている。

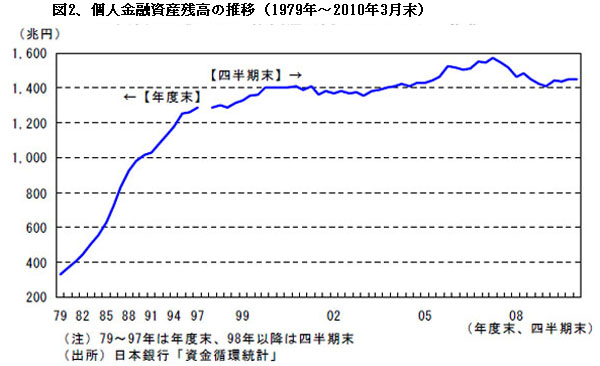

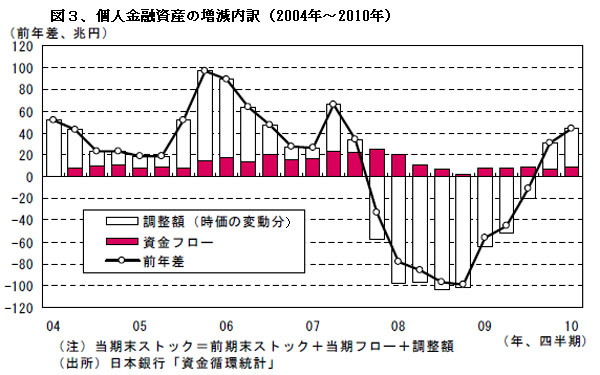

日本の個人金融資産残高は、図2に見られるとおり、2000年3月末に1,400兆円の大台を超えた後、2006/2007年には一時1,500兆円を上回ったものの、おおむね1,400兆円台で推移してきた。その増減要因を2004年以降について、時価変動による評価損益と資金の純流入に分けて分析したのが、図3である。個人金融資産の10%から20%程度を占める株式と投信の合計額は、時価により毎四半期ごとに評価替されている。図3の白抜き棒グラフはその評価調整額であり、株式相場の変動により毎四半期最大100兆円の規模で、上下プラス・マイナス双方にぶれている。一方、濃色の棒グラフは、毎四半期数兆円から多い期で20兆円のネットの資金流入額があったことを示している。2008年以降、ネットの流入額は数兆円に細っているが、それでも毎四半期純増を続けており、純減には転じていない。

個人金融資産残高の将来予測は難しいが、家計の貯蓄率低下は2007年に底を打って若干ながら上昇に転じているため、大きな減少要因とはならない。また、純資産の増減は、2000年以降減少基調が続いている個人債務の増減や金融資産を上回っている実物資産の売却動向などにも影響される。これらを勘案すると、向う10年間ほどは、個人金融資産は引続き横這いか若干の増加基調で推移するものと予測される。

この結果、個人金融資産が間接的に保有している国債を売却せざるを得ない事態は当面予想されないが、逆に毎年30兆円を超える国債発行の純増分を個人金融資産で消化することは、すでに2年前からストップしており、今後ともほとんど期待できない。いずれにせよ、大量国債発行継続の可否が個人資産に依存しているという認識は完全に誤りである。

これを要するに、ストックベースでは依然として家計部門が国債の安定的な保有者であるが、フローベースでは少なくともここ2~3年は企業部門が国債の消化を一手に引受けているのが事実である。図1の右欄に示したとおり、企業のネット負債残高は1995年末には711兆円あったものが、2010年末には336兆円とじつに375兆円も減少した。出資金や保有株式を除いたベースでは、企業部門のネット負債はほとんどゼロ近くにまで落ち込んでいる。この資金余剰が国債の大量発行を支えてきたことが資金循環表からはっきりと読みとれる。

企業部門の負債がこれほど顕著に減少してきた理由としては、国内での投資からは高いリターンが期待できないため、新規の設備投資がキャッシュフローを下回る状況が続いてきたこと、債務返済を優先して被雇用者に対する報酬の支払が抑制され、消費が落ち込みデフレが進行、これがさらに新規投資意欲の足を引っ張っていることなどが考えられる。

では、企業の金融資産の積上げは何時まで続くであろうか。企業活動が金融資産の積上げを目的として継続されることは考えにくいので、出資金や保有株式を除いて企業のネット負債がゼロ以下となるレベルまであと精々50兆円程度の積上げが限度ではなかろうか。このように考えると、外国からの投資に依存しなければ、国債が消化できなくなる時期は企業部門からの資金供給が何時枯渇するかに掛っており、その時期はさして遠くない将来に到来するものと予想される。

(本稿は2010年7月20日付け大和総研"Market View"田谷貞三「政府債務は誰が引受けているか」および2010年7月6日付け三菱UFJリサーチ&コンサルティング調査レポート「日本経済ウオッチ(2010年7月号)・個人金融資産の動向」を参考とさせていただいた)

(日本個人投資家協会理事 岡部陽二)

(2010年8月15日発行、日本個人投資家協会月刊誌「きらめき」所収