本年4月19日には、ETF(Exchange Traded Fund、市場連動型上場投信)の対象となる株価指数が新たに22種類追加され、ETFの本数は昨年末の16本から本年5月末には40本と一挙に増加した。東証は近々商品ETFも自由化されるので、本年度内には、ETF上場本数を100本に増やしたいと公言している。欧米の証券取引所に比べて少ないETFの種類を増やして国内外の投資資金を呼び込むのが狙いである。

一方、海外市場に上場されている海外ETFについても、本年に入って取扱本数が急増し、5月末現在で楽天証券が66銘柄、野村證券が31銘柄を品揃えしている。

ETFを「日本の個人投資家が待ち望んだ万能金融商品」と銘打っている入門解説書もある。本稿では、ETFの活用に向けて、その効能と限界を検証してみたい。

1、ETFの概要

ETFは文字どおり、証券取引所に上場されている投資信託であるが、価格が株式や商品先物相場などの指数に連動するものに限定されている。不動産投信(REIT)やベンチャー・ファンドなどは上場されていても含まれない。欧米においても、投資信託は公募・私募ともに上場されることはないが、ETFは投信を上場することにより株式や国債同様に透明性の高い価格形成と流動性の賦与を狙ったものである。

第一号のETFは、1990年3月にカナダのトロント証取に上場されたTIPS(Toronto 35 Index Participation Units)と呼ばれる35銘柄の株価指数に連動する投信であった。その後18年間の間に急成長し、米国市場では表1に見られるように昨年末で629本、時価総額約70兆円の金融商品に成長、最近では欧州・アジア市場でも急拡大して、世界全体では約100兆円と、金融市場に不可欠の魅力ある商品となっている。

わが国で最初のETFが上場されたのは、1995年4月のことで、すでに13年を経ているが、その間まったく鳴かず飛ばずの不活発な状況が続き、欧米市場に大きく遅れをとっている。ところが、昨年に至り金融庁が東京市場活性化の一方策としてETFに目をつけたことから、規制緩和が急ピッチで進み、ようやく拡大の方向に弾みがつき出す段階に差し掛かってきた。ETFの取扱高は本年に入って昨年比4割程度増えている。

金融行政は市場活性化の一方で、金商法施行により投資家保護の観点から金融商品の販売業者に詳しい説明責任が課されている。そのため、金融機関は価格の変動要因などの説明が容易にできるよりシンプルな商品を求めている。ETFはこれにぴったりの商品である一方、仕組みが単純で取扱手数料が低いために、依然として銀行や中小の証券会社はETFの販売を頑なに拒んでいる。その結果、ETF取引はネット証券の独壇場となっている。ネットに弱い裕福な高齢者投資家は、銀行や証券会社から勧誘されることもなく、ETFへの投資機会を失っている現実が最大の問題点である。

2、ETFの種類と活用方法

(1)東証・大証に上場されているETF

国内市場上場のETFのうち、日経平均株価連動型が5本、TOPIX連動型が3本、韓国のKODEX200連動と金価格連動が各1本ずつ、その他は業種別中心の株価指数連動型である。野村アセットが運用する日経225連動とTOPIX連動のETFがそれぞれ時価総額8,000億円程度で、全体の4割を占めている(いずれも本年5月末現在)。

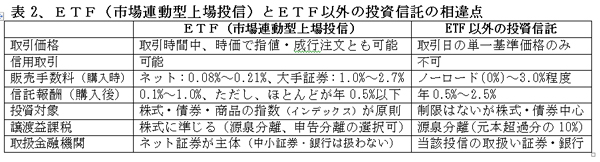

日本株を対象とするアクティブ運用の投信で、運用実績が日経225などのベンチマークを上回っているものは2割もないので、よほど優れたファンド・マネジャーが運用する投信以外は敬遠するしかない。一方、ベンチマーク連動のインデックス投資を好む投資家は、表2で明らかなように、通常のインデックス投信を購入するよりは、手数料が安く流動性の高いETFを選ぶべきである。

日経平均連動型などの国内株ETFの活用方法の一つは、相場下降局面でのヘッジ手段としての信用売りである。ETFは株式同様に信用取引ができるので、たとえばサブプライム危機で金融・不動産株の下落は予測できるものの、個別銘柄の選定は難しいといった場合に、業種別の金融・不動産株価に連動するETFを信用売りする手法である。現に、日経平均連動型ETFの信用取引残は、昨年中は大幅な買い残超であったものが、本年に入って売りが急増、4月以降は売り残超となっている。

(2)海外市場に上場されているETF

金・石油・穀物といった商品取引にかかるETFは、現在のところ海外市場でしか売買できない。わが国でも、昨年に金ETFが大証に上場されたが、これは金価格に連動する債券を組み込んだもので、金の現物と交換することはできない。もっとも、金商法の改正が今国会で実現すれば、ステート・ストリート社が運用する世界最大の金ETFを東証で売買できるようになる。金ETFの金保有量は過去2年間で倍増して、830トンに達し、年間の金産出量3,800トンの1割以上を吸収、これが金価格の上場を後押している。金以外の商品ETFは当面、それを扱っている証券会社に発注するしかない。

もう一つは、海外株式のインデックスに連動する海外ETF銘柄である。これには、米国、中国、インドといった特定の国の株価指数に連動するものだけではなく、欧州株全体、アジア株全体の株価指数に連動するものなど多彩である。新興国の株式を対象とする投信の運用報酬は2%を超えるものも多いが、ETFでは1%未満のものがほとんどで割安である。手軽に国際分散投資ができるのは、海外ETFの大きな魅力である。

(日本個人投資家協会理事 岡部陽二)

(日本個人投資家協会、2008年6月5日刊行「きらめき」6月号所収)