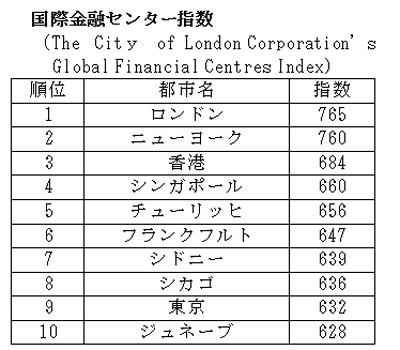

昨年3月に、ロンドン市が発表した国際金融センター指数が注目を集めている。この指標は世界46都市の国際金融センターとしての競争力を、人材供給力、ビジネス環境、市場へのアクセスの容易度、都市インフラ、都市の競争力の五つの観点から評価したものである。この指数自体、ロンドンの優位性を誇示するために発想されたものであり、算出方式も問題含みではある。

それにしても、「東京;9位」は欧米の主要都市だけではなく、アジアの香港・シンガポールやシドニーよりも、東京に魅力がないとの酷評である。このような烙印が東京に押された事実には目を向けるべきである。世界三大市場の一つと自任してきたはずの東京位と低評価されたのは、わが国の閉鎖性・後進性を如実に示しているからである。

さらに、オーストラリアのメルボルンが18位にランクされているにもかかわらず、この評価の対象となった世界46都市の中に大阪は初めから含まれていない。これも問題視すべきである。

海外からのこのような低評価への対応だけではなく、国内での投資機会に乏しい個人の金融資産が海外投資に向かう結果、国内市場が空洞化しつつある現状を打開すべく、昨年来東京資本市場の国際化論議が盛んに行われてきた。すでに政府の金融審議会と経済財政諮問会議の調査会がそれぞれ報告をまとめ、金融庁は「金融・資本市場競争力強化プラン」を策定して、本年3月には金商法の改正案を閣議決定している。

しかしながら、その内容は、①プロ向けの専門市場創設による情報開示規制の緩和、ETFの多様化、②金融グループ内のファイア・ウオールの緩和、③違法行為に対する課徴金の増額といった東京市場の活性化にはまったく役立たないか、投資促進には逆効果が懸念されるような瑣末な改正に留まっている。提言自体が、業界のエゴ丸出しで、理念を欠いた次元の低い議論の結末であり、これもやむを得ないところである。

一方、シンガポールは、ロンドン証取のAIMをモデルとして、アジアの新興企業を呼び込むために上場基準を大幅に緩和し、準備期間を半減した「カタリスト(Catalist)」と称する新市場の創設を、昨年11月に発表し、12月から稼働している。

東証もロンドン証取と連携して、マザーズとは別に、プロの投資家を中心とする新興企業向けの新市場を創設する方針を打ち出している。東証の斎藤社長は、①財務諸表は英語でよく、日本の会計基準に準拠しなくてもよい、②四半期決算も要求しない、③引受証券会社は上場後も責任を持ち続けるといったプロの投資家のためのまったく新しい市場を目指すと公言されている。この計画が画餅に帰さないことを祈りたいが、法改正も必要であり、政府や証券業界が乗り気でない現状では、実現性を信じる向きは少ない。

筆者は、東京資本市場を活性化し、国際的な信認を高めるには、これまで議論されてきたような小手先の方策ではなく、ベンチャー精神に富んだ国内外の企業に資金調達の場を提供する新市場の創設一本に絞って、官民一体でこれを実現する抜本的な変革以外に方策はないものと考えている。

この新しい新興市場の設計に当たって、ロンドン証取のAIMがお手本として相応しい。ロンドン市場が優れているのは、証取の取り組みが先進的であるだけではなく、政府が税制面、企業会計のルール適用面、制度設計面などでしっかりとサポートしている点にある。わが国においても、ベンチャー企業育成を軸に資本市場をもり立てようとする強いメッセージが不可欠であり、本稿では、AIMに学ぶべきポイントを以下の三点にまとめて解説したい。

(1)機関投資家と投信を通じての個人エンジェルへのベンチャー投資についての税制優遇

AIMに機関投資家からの投資を呼び込む方策で最も効果があったのは、政府が打ち出した税制面での優遇策であったことが、ロンドン・スクール・オブ・エコノミクス(LSE)が発表した最近の研究で明らかにされている。英国政府が発足させたのは、1994年のEnterprise Investment Scheme(略称EIS)と1995年のVenture Capital Trusts(略称VCT)の二つのベンチャー企業への投資優遇税制であった。

EIS(未上場株式投資スキーム)では、未上場株式に100千ポンド(約20百万円)までの投資をした場合、投資額の20%が所得税から税額控除される。2004年には税額控除限度が投資額の40%に引き上げられた。さらに、その株式を売却した場合のキャピタルゲイン税は免除され、売却損については所得控除が受けられる。

一方、 VCT(ベンチャーキャピタル投資信託)は、プロの機関投資家が運用する未公開株式投資専門の投資信託をロンドン証券取引所に上場させ、この上場適格投信への投資につき、税制上前記EIS同様の優遇を行うものである。この制度に基づき毎年数本のベンチャー投信がロンドン証取に上場されている。

この結果、AIMでの大口投資家には、フィデリティー、AXA,ゴールドマンサックスといった名立たる機関投資家が名を連ねている。このようなベンチャー投資優遇税制が梃となって、AIMでは市場形成の主役を機関投資家が担っている点が、個人投機家の遊び場と化したわが国の新興三市場と根本的に異なっている。この違いが下表に如実に示されているように、わが国のジャスダックに20年遅れて発足したAIMが急成長した主因となった。

わが国でも、会社型のベンチャー・ファンド二本が2002年に大証に上場されたが、税制面のインセンティブなどが一切存在しないため後が続かず、この方式でのベンチャー育成は頓挫している。

(2)指定アドバイザー(Nomad=Nominated Advisor)制の採用

AIM市場の最大の特徴は、ロンドン証取側が企業ごとに認定する指定アドバイザーを上場期間中保持しなければならない制度にある。このNomadがAIM上場の一次審査を行う。Nomadは上場後も担当企業をサポートし、情報開示のチェックや、株価維持・機関投資家向けIRのためのアドバイスを行なう。

Nomadはいわば企業の後見人で、この存在が純資産2億円程度のアーリー・ステージのベンチャー企業も早期に上場できるインフラを提供している。上場時までの幹事証券が上場後は面倒を看ないわが国の制度とは、発想が対極的である。

(3)外国ベンチャー企業の上場誘致

AIMは2002年から外国企業の上場誘致を積極化し、下表に見られるとおり、2005年以降急増して、2007年末現在では上場銘柄数の30%、時価総額では52%を外国企業が占めるに至っている。すでに、自国の市場に上場済みの企業もAIMでの新株発行による追加的資金調達ができる。最近では、欧州やアジア、オーストラリアのベンチャー企業に加え、米NASDAQ市場への規制強化や高コストを嫌ってAIMに上場する米国企業も増えている。実質的に外国企業には門戸を閉ざしているわが国の新興三市場とは大違いである。

(日本個人投資家協会理事 岡部陽二)

(日本個人投資家協会月刊誌2008年4月号「きらめき」所収)