4月13日と24日に衆参両院で行なわれた証人喚問などを通じて明らかとなってきたAIJ年金詐欺事件の構図の概要は、次の諸点に要約される。

①AIJ投資顧問は2002年にケイマンに設定した「エイム・ミレニアム・ファンド」ほか14本のヘッジ・ファンド(私募投信)を中小の厚生年金基金に販売、契約件数は11年9月末には127件に達した。受託資産額約2,000億円と報告されていたが、AIJの運用に疑念を抱いて解約された返還額も約700億円に達していた。

②ファンドの運用対象は、シンガポールや香港市場での国債先物・オプションを中心とする市場デリバティブ商品に集中、浅川社長主導でひたすら逆張りのポジションをとり続けた。その結果、06年に約300億円、08年に約200億円、リーマン・ショック後の10年には約500億円の損失を出したが、本年2月までその事実はすべて隠蔽して、投資家への報告ではコンスタントに年5~7%といった高利回りを装い続けた。

③運用成績の隠蔽・水増しは、海外の監査法人からアイティーエム証券に送られてきた監査報告書を開封せずに浅川社長に手渡すように指示し、同社長が知人の公認会計士に具体的な数字を示して改ざんするように依頼する方法で行なってきた。

④ファンドの売込みには、社保庁OBの石山勲氏が経営するコンサルティング会社の支援を得て、浅川社長が当ってきたが、販売はすべて10億円を投資して株式の90%を保有したアイティーエム証券を通して行なわれていた。同証券の株式もファンドに組入れている。

金融庁は、契約時の偽計、運用報告書の改ざん(虚偽報告)、新規資金を返還資金に充当した転売スキームについて刑事責任を追及する構えのようであるが、故意に顧客を欺いたとする詐欺罪立件の可否がポイントとなる。

運用受託者が果たすべき注意義務(プルーデント・マン・ルール)を順守しているかどうかを見極めることなしに、証券会社の言いなりに運用者リスクや流動性リスクを無視して投資信託や債券を購入するのは「盲、蛇に怖じず」と言ったところである。

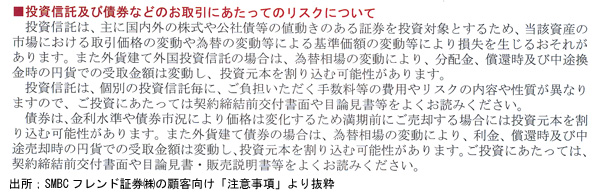

しかるところ、不思議なことに、証券会社が投信や債券を販売するに当ってのリスクについての説明事項(下掲)の中に、これらのリスクは含まれていない。

AIJが行なったように外国籍のファンドで運用したり、レバリッジを効かせて時価評価の難しい先物オプションなどのデリバティブで運用したりすることは、法令違反ではない。公募投信については外部監査が義務付けられているが、AIJの私募投信も外部監査を受けていながら、その数字を勝手に改ざんしていた。AIJはファンド販売のために証券会社を買収したが、公募投信の販売も野村證券が野村投信を販売するといったように多くは同一グループ内で一連の投信業務がすべて囲い込まれている。

したがって、運用者の能力や倫理観にかかるリスクをファンド購入時に確認しなければならないのは、年金運用者だけではなく、個人を含むすべての投資家にとって必須のステップであり、販売に当る証券会社の説明責任は重大である。

ところが、某証券が勧めてきたシンガポールのファンド・マネジメント会社が運用するアジア株投信につき、その運用会社の評価や過去のトラック・レコードの説明を求めたのに対し、そのような情報は提供していないと断られた経験が筆者にもある。

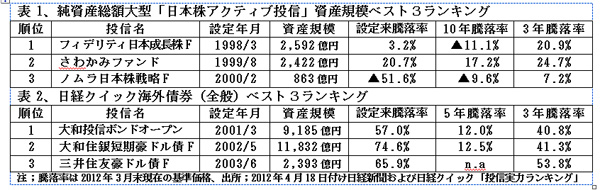

しかしながら、表1、表2に掲げたようにほぼ同時期に設定された公募投信でも、運用者の能力差ははっきりしている。たとえば、表1の3位にあるノムラ日本株戦略ファンドは運用開始後に一時残高が1兆円にまで膨れ上がったものの、今は1/10以下に縮小、時価は半分以下に落ち込んでいる。一方、2位のさわかみファンドは市場の環境変化にもかかわらずコンスタントに高い運用実績を挙げている。個人投資家が公募投信を購入する場合にも、運用者リスクの見極めが重要である所以である。

AIJ事件が提起したもう一つの問題は、流動性の欠如した不透明な金融商品への投資である。オプションなどの市場デリバティブの流動性は低いので、ファンド解約の申出でがあっても規模を縮小するのが難しいため、AIJは新規の投資資金が入るまで解約を引延ばして自転車操業していたものと見られる。アイティーエム証券の株式までファンドに入れていたのは論外である。

AIJと同様に、個人向けの公募投信にもデリバティブのみに投資するETFや流動性のない不動産に投資するREITなど投資対象の流動性に疑問のある投信も多い。ゆえに、金融商品の選択を運用者に一任する仕組みのファンドについては、その金融商品の仕組みと流動性について充分に理解し納得できなければ、購入すべきではない。

投信だけではなく、個人が投資する債券の流動性にも留意する要がある。たとえば、National Australia Bankに年5%の利率で3年の豪ドル定期預金で預けた場合には中途解約しても豪ドルベースで元本割れすることはないが、同行発行の豪ドル債を期限前に売却すると、売却時期にもよるが、証券会社は通例5ポイントほど割引いた価格でしか買取ってくれず、豪ドルベースでは元本割れとなる。

金利が1%内外の円建て債券を期中で売却すると、市場金利や信用リスクが不変でも、金利込みでマイナスになることが多い。個人向け債券の売買市場はないので、証券会社が一方的に提示する買取り価格に従わざるを得ないからである。このような流動性リスクをカバーするには、債券の金利は定期預金の金利よりも年1%程度は高くないと割が合わないが、発行時のプライシングがそうはなっていないのが問題である。

(日本個人投資家協会理事 岡部陽二)

(2012年5月15日発行、日本個人投資家協会月刊紙「きらめき」2012年5月号所収)