コロナショックからの戻りが鈍かった各国の不動産投資信託(REIT)に、見直し機運が高まっている。時価総額は本年6月10日に2.2兆ドル(約240兆円)と過去最高を記録し、2020年末比の時価総額増加率を主要国別に見ると、米国が17%、英国が14%、日本が13%と株式の値上がりを大きく上回っている (Quick・ファクトセットに基づく2021年6月30日付け日経紙記事) 。

コロナ収束後のインフレ耐性の強い資産としてREITが再評価され始めたとの見方も出ており、代表的な指数である「FTSE・EPRA・Nareit世界不動産指数」(国・地域別、現地通貨建て)では、7月に入るとドイツが史上最高値を更新し、カナダも1年4カ月ぶりの高値を付けた。

時恰も、2001年9月に第1号のJ-REITが東証に上場されて以来、ちょうど20年の節目に当たるので、この際、REIT投資の魅力と課題について考えてみたい。

J-REITはきわめて順調に成長

REITとは、1960年に米国で創設された不動産投資信託(Real Estate Investment Trust)の仕組みである。個人投資家にも不動産に投資する道を開くことを目的としたもので、一定の要件を満たす投資法人に対して法人所得課税を免除し、課税対象を投資家の所得に一本化した不動産事業への投資スキームである。これにより不動産の証券化・流動化が生まれ、その後公募形式のものは証券取引所に上場された。

わが国では、バブル崩壊の傷跡が生々しく残る2001年にJリートとして誕生した。企業業績が悪化を辿り、銀行からの借金の返済が滞ったり倒産したりで、巨額の不良債権が発生していた頃である。売却の進まない担保不動産が銀行に大量にダブついて深刻な問題になっていたので、不動産売買を活性化させるためにREITを見倣って国の救済策として1998年に法整備され、2001年9月に公募の会社型投信が「J-REIT」の名称で導入されて、2銘柄が東証に初上場された。これがJリートの始まりである。

J-REIT 市場は2008年にはバブル崩壊の余波を受けたニューシティ投資法人の破綻で頓挫したものの、2013年以降はアベノミクスによって急成長軌道に乗り、2021年6月末時点で62銘柄、時価総額17.5兆円にまで順調に拡大している。この時価総額は東証1部の不動産セクター14.3兆円を2割ほど上回る規模である。

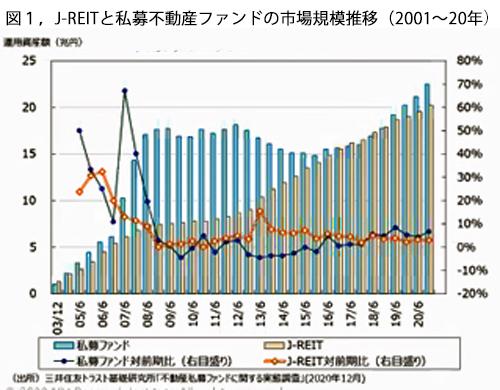

運用資産残高を見ると、J-REITが20.2兆円、私募ファンドが22.5兆円、合計42.7兆円に達し、不動産会社にとっては最大の資金調達源に成長した。

J-REITの投資対象は大都市中心部の賃貸商業ビル向けがほぼ半分であり、残りをホテル、商業施設、マンション、流通拠点施設向けが占めている。

大型オフィスビルの完工は2020年にピークを打ったから、今後の見通しとしては、需要が急増している流通拠点の増加が見込まれる。また、介護施設や道路や農業などのインフラ施設についても、収益確保のスキーム次第でREITの対象となり得るプロジェクトが出てくる。

なお、最近報道されている「都心ビルの空室率の5%超え」によるJ-REIT市場の停滞は心配するに及ばない。昨年は空室率が上昇したがコストの削減や物件売却の積極化によってJ-REIT全般の収益性は改善している。将来の見通しは難しいものの、賃貸ビルの新築はピークを打っており、空室率がさらに高まる懸念は少ない。ホテルは空室の増加で苦しんでいるが来年には大幅に改善が見込まれる。ホテルが少しでも改善すれば、REIT全体に好影響が広がるはずである。

分配金利回りの高い優良銘柄を見つけよう。

J-REITの価値は、将来の賃貸収入と売却時の損益に全面的に依存している。したがって投資に当たっては、

・対象不動産の種別

・購入価格の妥当性

・稼働率

・賃料収入

などに加え、「投資法人のガバナンスの質」を総合した経営力を見極める要がある。

最初に「対象不動産の種別」を挙げたが、種別による明暗は大きい。ホテルや観光施設に偏重しているJ-REITはコロナ禍の影響を大きく受けたが、逆に巣籠り需要増から物流施設主体の銘柄は値を上げている。

REITは「年間の収益」を全額分配する原則となっているので、時価に対する「分配金利回り」が高いほど経営力が優れており、債券投資同様の分配金利回り重視で臨むべき投資対象である。

J-REITの「分配金利回り」(平均)の変動は2000年代にはかなり激しかったが、最近数年間は3~4%の範囲内に収まっている。(図2)

ゼロ金利の長期化により、債券や国債への投資には収益が見込めないので、多少のリスクはあっても平均で3~4%程度の配当利回りが見込めるJ-REITの魅力は一段と向上している。

投資法人のガバナンス、経営力の重視も肝要

長期的に安定した利回りを確保するには、投資法人の経営の質を見極めることが決定的に重要である。信用度の評価である。格付会社4社による格付と、NAV(Net Asset Value)倍率が参考になる。格付けについては複数の格付け会社からAA格以上の評価を得ていることが望ましいが、格付けを得ているのは62銘柄中30銘柄に過ぎない。J-REIT投資法人の主なスポンサー企業(出資者)の信用度も影響する。

NAV倍率は、純資産価値に対して「現在の投資口価格が何倍か」を示す指標で、株式のPBR(株価純資産倍率)に相当する。この倍率が高ければ割高、低ければ割安であり、現実の価格が市場で正当に評価されているかどうかを見極めるのに役立つ。

時価総額が5,000億円を超える大型銘柄は、分配金利回りの水準は見劣りする反面、信用度は総じて高いものと判断できる(表1)。

分配金利回りとNAV倍率の相関を見ると、おおむねハイリスク(割安)・ハイリターン、ローリスク・ローリターンとなってはいるものの、ばらつきがきわめて大きい。

なお、J-REITにはETFも複数ある。「どの銘柄を選べばいいのかわからない」という初心者が分散投資としてETFを選びたくなるかもしれないが、J-REITのETFはお勧めできない。J-REITの銘柄間には経営力、保有資産の質に雲泥の差があるからである。

もし利回りを高く見せるために信用度の低い銘柄を玉石混交に組み入れているETFなどを買ってしまったら、破綻した場合にひどい目に遭う。幸い国内銘柄は保有不動産を実際に見ることも可能であるから、個別銘柄を保有資産の内容重視で選ぶべきである。

個人投資家は何故個人向けのJ-REITに投資しないのか

J-REITの保有者を見ると、「個人・その他」の比率は10.6%(2021年2月現在)と低い。この比率は数年来ほとんど変わらず、年によっては10%を割り込んでいる。

ところが、図1に示したように不動産の証券化商品にはほぼ同額の私募ファンドと公募のJ-REITがあり、私募ファンドは価格変動を避けたい機関投資家向けに設計され、J-REITは上場して流動性を付与することによって、個人投資家の長期保有資産として設計されたものである。J-REITと私募ファンドの残高はほぼ同額であるので、不動産を証券化したREIT全体に占める個人の保有比率は5%程度に過ぎない。

せっかく個人投資家向けの長期安定資産として設計されたJ-REITなる金融商品を、個人はほとんど保有することなく、金融機関が52%を、海外投資家が27%を保有している現状は嘆かわしいと歎ずるほかない。

J-REITに対する個人投資家の関心が薄いのは、高齢者投資家の証券リテラシー欠如の面もあるが、対面取引の証券会社が、他の投資信託同様にJ-REITも手数料稼ぎのための短期売買の対象として扱い、値が少し上がると売却を勧めてきた投機的悪習の結果と言えよう。

もう一つの問題は、日銀やGPIFによるJ-REITの大量買い付けである。金融機関保有のうち、2020年9月末時点で、6,535億円は日銀が保有、GPIFも2014年4月以降J-REITの買入を開始した。日銀やGPIFの買入はJ-REIT市場の相場下支え要因となってきたことは間違いがないが、どのような理由で相場の下支えをする必要性があったのか、まったく理解できない。むしろ、利回りを下げて、折角のJ-REITの魅力を殺いだ悪影響の方が大きい。

国土交通省も「未来投資戦略2017」を策定して、国策としてJ-REIT市場育成を後押しするとしている。しかしながら、たとえば災害に強い強靭な国土作りに向けてインフラ施設の賃料を政府が支払いを確約するなど、具体的なバックアップ措置を打ち出すのでなければ、国の関与は却ってJ-REITの成長を妨げることになりかねない。

世界のREITにも目を向けよう

時価総額240兆円に達した世界の上場REITの7割は米国が占め、日本は2位で7%、英国・豪州・フランスも日本とほぼ同規模で並んでいる。

主要4カ国の上場REIT平均利回りを比較すると、豪州が3.8%と高いが、10年国債との利回り差では、日本が3.3%と最も大きい。(図3)

J-REITの高利回りに着目して、海外の投資家は本年初来、積極的にJ-REITを買い進めている。海外勢の6月まで半年間の買越額は2,077億円、個人がこの間に1,173円を売越したのとは対照的である。海外勢のJ-REIT買い越しには、REITのグローバルな株式指数への組み入れへの対応といった事情もある。

この平均利回りで見る限りでは、現状ではJ-REITを購入するのが有利と言えるものの、これは「平均」であって、個別銘柄間の利回り格差はかなり大きいので、海外REITにも魅力的なものが多い。

ただ、米国では222銘柄(うちニューヨーク証券取引所は186銘柄)が上場されているが、魅力的なものを選んで購入することはできない。日本の証券会社は手間暇を嫌って、どこも取扱っていないからである。

そこで海外REITを少しずつ複数組み入れた投資信託やETFを購入するしかないが、自分の好きな銘柄を自由に選べないのは問題である。

(日本個人投資家協会監事 岡部陽二)

(2021年9月1日、日本個人投資家協会機関誌「ジャイコミ」2021年9月号「投資の羅針盤」収載)