2023年は外国債券の絶好の買いどきである。インフレ圧力によって米国債利回りが14年ぶり水準に上昇し、外国債券がその影響をあまねく受けているからである。資産形成をめざすならこの好機を見逃すべきではない。

そもそも日本の個人資産は円に偏り過ぎていて、非常にあぶなっかしい。外貨商品への投資は外貨預金を加えても個人金融資産のわずか3%前後であると日経紙は推測している。

これがどれほどハイリスクであるか、認識している人は少ないのではないか。

資産が円だけであると、昨今のように急激に円安が進んだ場合、輸入品の価格が上がって購買力が減るので、生活は苦しくなる。まさにいま国民が経験していることである。だが、資産の一部を外貨で持っておけば円安になった分だけ資産価値が上がり、そうした事態への備えになる。

いっぽう、ゼロ金利が常態化している日本では、証券投資による収益確保やリスク分散の観点からも、外国債・外国株の比率をポートフォリオに高める要がある。

今回は、外貨資産中の外国債券に絞って、投資の選択肢と進め方について、考えてみたい。

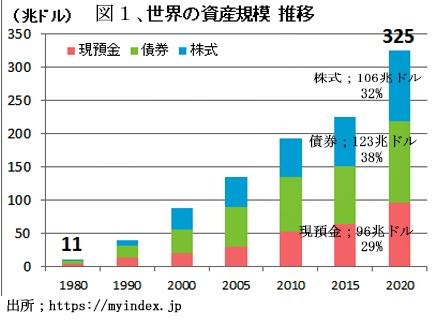

世界の金融資産は過去20年で3倍増、総資産の1/3強が債券

世界の総金融資産規模は現在、2000年当時の3倍以上にまで増加し、2020年末には325兆ドル(約4京円)に達した。その中で、債券は123兆ドルと1/3強を占め現預金や株式よりも多い。(図1)

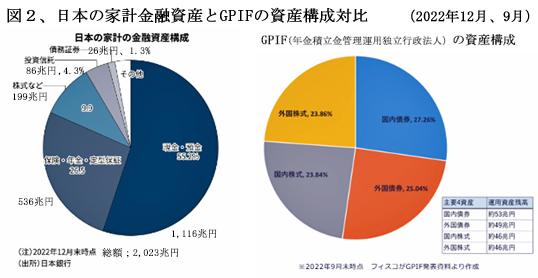

これに対して日本人は現預金偏重というだけではなく、家計金融資産の通貨は円貨97%、外貨3%と極端に偏っている。証券資産も株式が債券の約8倍にもなっていて、まったくバランスがとれていない。この結果、日本の個人金融資産増加ペースは欧米に比し、1/3~1/2と著しく低い。

いっぽう、日本でもGPIFの資産構成は、円貨と外貨、株式と債券の比率がともにほぼ50%づつと均整がとれている。このバランス重視での運用方針の結果、2001年から22年間の年間平均収益率は3.38%と高く、約100兆円の資産増を実現している。(図2)

日本の個人投資家は外貨資産への投資を軽視してきたため、統計も整備されていない。日銀の資金循環統計の個人金融資産のなかで外貨性とわかるのは、外貨預金(2022年末;6.3兆円)と対外証券投資(海外の株式等、債券、投信への投資、同20.9兆円)の合計;27.2兆円のみである。外国債残高については、財務省の対外証券投資(中期債、短期債)統計に依存しているが、この財務省統計には「家計(個人)」の区分はなく、対外証券はいったん証券会社が購入するケースが多いので、「その他金融機関(証券会社等)」に計上されて、個人金融資産にはカウントされていない。個人の外国証券投資残高は日経推測の60兆円程度とすると、2/3は個人金融資産には計上漏れ(他の投資区分に計上)となっている。外国債投資は、要するに無視されても支障がない程度の僅少額に留まっているのである。

個人の外国債投資は増加基調ながら、銘柄選択に問題

統計では確認できないものの、個人の投資がここ2~3年の間に外貨資産へ大きくシフトしているのは間違いない。

たとえば、投信の残高は2021年3月に外国株ファンドが国内株ファンドの残高を上回ったが、昨年後半来の米国株安を受けて、最近では比較的安定したリターンが期待できる外国債券型の投資信託が人気を集めている。国内で純資産が一番多い国際投信投資顧問の外国債券ファンド「グローバル・ソブリン・オープン」は、今年の1月~6月に3000億円ほど増え、残高5.6兆円に達している。

しかしながら、個人が購入している外国債の多くは、一流の外国債ではなく、100%無価値化の衝撃がいまだに燻っているクレディスイスのAT1債のようなハイ・リスク、ハイ・リターンの劣後債や仕組債などが中心となっている。証券会社がこのような特異な債券を手数料稼ぎの目的で富裕層を標的として集中的に売り込んでいるところに問題がある。

外国債投資はまず米国国債から

外債投資の初心者はまず、世界で最も安全で利回りもそこそこに高い米国国債の購入から始めるのがよかろう。

米国債は米国の財務省が市場から資金を調達するために発行する債券である。4~52週の短期間の資金を調達する財務省短期証券(Tビル)や2~30年間の長期国債、物価動向に応じて元本が変わる物価連動債などがある。

また、利付債のほかに割引き債も発行されており、さらに利付債のクーポンを切り離した元本部分のみの「ストリップス債」と呼ばれるゼロ・クーポン債も活発に売買されている。限られた資金内で効率的に運用するには、ストリップス債が適している。

米国債は米国政府と基軸通貨である米ドルに対する高い信認を背景に、世界一安全な投資商品として世界からマネーを集めており、その利回りは世界の様々な金融商品の基準となっている。

米国債の発行残高は2023年4月時点で24兆ドル(約3,400兆円)。米国外で最も保有額が多いのは日本で、1.1兆ドル(約150兆円)に達している。この大部分は政府の外貨準備として保有されている。

米国債の利回りは現在、5年債、10年債ともに3.7%~3.8%あたりで推移している。FED(米連邦準備銀行)の政策金利は、年初来毎月引上げられて5月8日には5.25%に達したが、6月は据え置き、7月に最後の利上げが行なわれるかどうか、いずれにせよ、年内にピークアウトするものと見られており、年内または来年初からは引下げに転ずるといった予想が大勢を占めている。

こうした短期金利先安観を反映して、米国債の利回りはすでにピークアウトし、これ以上利回りが向上する見込みは低い。投資のタイミングは早い方がよいと言えよう。

債務上限問題は米国債の安全弁と捉えるべき

米国債は安全とはいっても、この6月には「債務上限問題による米国債のデフォルトリスク」が取りざたされて、不安に思った人がいるかもしれない。

じつはこの債務上限問題は定期的に発生していて、まるでプロレスのような見世物と嘲笑されてもいる。しかしこの債務上限問題は国の歳出の節度を真剣に話し合う優れた制度である面を見逃してはならない。その起源は古く、第一世界大戦中の1917年に戦費調達のための野放図な歳出拡大を抑える狙いで導入され、米国民主主義の中で定着してきた。国の債務に具体的な上限を法律で定めているのは米国とデンマークだけである。

米国はその後も新たな歳出や減税に当たっては財源確保を義務付ける「ペイ・アズ・ユー・ゴー」原則を法制化し(1990年予算執行法)、財政の節度堅持が基本的には党派を超えたコンセンサスとなっている。

6月頭には、米国債発行額を増やすための債務上限の引き上げで政府と議会の基本合意が成立してデフォルトの危機が回避されたニュースで賑わった。これを朗報と受けて、世界の金融市場は株高に転じた。今回は国債格付け問題にまでは発展しなかったが、同様の問題が起こった2011年には米格付け大手のS&Pが最上位から1段階下のAA+に引き下げた。他の格付け会社は最上位を維持し続けている。

ドイツ、オーストラリア、カナダなどの先進国国債も投資の好対象

米国債が安全性、流動性などの面で最もすぐれてはいるが、他の先進国や一部新興国の国債も利回り、為替の見通しなどを総合的に勘案すれば、魅力的である。ことに、国内経済の先行きが明るいオーストラリア国債やカナダ国債への投資は検討に値する。両国ともに、最近為替相場は高値を付け、根強いインフレ基調から米国とは異なってさらなる政策金利の引上げ予想もあるので、投資を始めるタイミングはもう少し先でもよかろう。(表1)

国債への投資対象国を選定するに当たっては、安全性の観点からS&P格付けA格債以上に限定すべきとのアドバイスも見られる。しかしながら、投機好きの向きは高利回りの新興国債券への投資も試してみる価値はある。S&P格付けでBB格以下は「投資不適格」とされてはいるが、このG20・20カ国で過去50年間にデフォルト(債務不履行)を起こしたのはメキシコ・ブラジル・ロシア各1回とアルゼンチン9回であり、高利回りと天秤に掛けて判断すれば、まったく取れないリスクではない。

利回りが高く、通貨も底入れをして資源高を背景に上昇基調にあるグローバル・サウスの雄・南アのランド建て国債は試して見る価値があるかも知れない。また、信用リスクを重視して通貨リスクだけを採るのであれば、発行体格付けAAA(S&P)の欧州投資銀行の残存期間約4年の南アランド建て既発債が利回り8.70%で購入できるといった例もある (2023年6月10日現在、楽天証券) 。

もっとも、利回りが高くても通貨の価値下落が極端に大きな国は避けた方がよい。たとえば、表1で利回り最高のトルコリラの対日本円為替相場は過去10年でほぼ1/5に減価しているので、円ベースでの投資では採算が採れない。

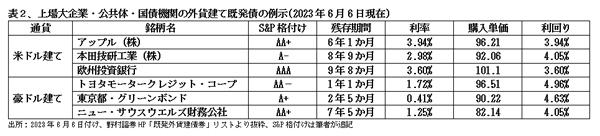

大企業・国際機関が発行する外国通貨建て債は国債より高利回り

先進国の国債よりも大企業や国際機関などが発行している外貨建て債券の方が利回りは高い。たとえば、米ドル建ての欧州投資銀行債の利回りは残存期間が同じEU国債より1.3%も高い。

とりわけ、海外生産が増え続けている日本企業の外貨建て社債は、日本国債の低い格付けに足を引っ張られて格付けが抑えられているので利回りが高く、投資妙味が大きい。トヨタモータークレジットや東京都のグリーン・ボンド5年債は、オーストラリア国債に比して、利回りは1%ほど高い。 (表2)

筆者は2017年からすでに6回発行されている東京都のグリーンボンドに少額ながら当初から投資しし続けている。利回りも高く、通貨高で為替差益もあり、東京都の環境整備にも貢献している。

外貨建て債投資の最大のリスクは為替リスクである。このリスク回避策の要諦は、たとえば金融資産の4割を外貨投資に振り向け、この比率を毎年微調整するだけに留めて、いったん保有した外貨は資金が必要となるまで円に転換しないことである。

円ドル相場の先行きの予測は難しいが、当協会の木村喜由アナリストの見方は「再びドル円が走り出す、次の中期目標は180円」(2023年5月14日付け「ジャイコミ・マーケットEye」)と明快である。また、東洋経済ONLINE・6月11号ではJPモルガン・チェースの佐々木融市場調査本部長が「円の通貨危機が静かに進んでいる警戒すべき実態」と題して、日本の賃金やインフレ率の上昇は構造的な変化であり、日本国民が円を見限って他通貨に移動しかねず、円安は不可避と主張しておられる。筆者もこうした見方に全面的に賛同したい。

劣後債やAT1債への個人の投資は禁忌

表1の左欄や表2に掲げたような信用リスクが低く安全資産と目される国債・普通社債への投資を証券会社の営業マンは勧めない。このような外国債の販売手数料率は低いだけではなく、顧客がいったん投資すれば期日まで保有されるケースが多く、売買の回転率を上げて収益を増強する営業戦略に反するからである。営業マンの介在しないネット証券の外国債画面にも劣後債の広告は満載であるが、国債や普通社債のリストは少ない。

金融機関が発行する劣後債やAT1(Additional Tier 1)債は、本来は株式で調達すべき資金を社債で埋め合わせるもので、発行体の破綻時には預金債務や普通社債には劣後するものの、株式には優先して支払われるものである。これまでは、このように理解されてきたが、クレディスイス破綻時には、AT1債は株式にも劣後して無価値化した。

このように信用リスクが高く、法的な保護もなされていない劣後債やATI債への投資は、高利回りとのバランスでリスク管理ができるプロの機関投資家に委ねるべき領域であって、投資経験のない素人の個人投資家に勧めるのは詐欺的である。

クレディスイス発行のAT1債は、同行破綻時には、米ドル建て、スイス・フラン建て、シンガポール・ドル建て計13本、合計残高2.2兆円が残存していた。その約7%を占める1,400億円相当額が日本の投資家(うち950億円が三菱UFJモルガン・スタンレー証券の顧客)によって保有されていた。この7%という比率は異常に高い。

直近時に発行された同行のAT1債16.5億ドルは、利率9.75%で、2020年に発行されたドイツ銀行のATI債の利率;7.125%に比して異例に高かった。このAT1債はモルガン・スタンレーをはじめ世界の大手金融機関10社(日本勢は含まれず)によって引受けられている。この債券のS&P格付けは発行時BBB、発行後6か月でBBB-に引下げられていた。

どのような経緯で、このようにリスクの高い同行発行のAT1債を日本の個人投資家が大量に保有していたのか、金融庁は証券会社の販促営業の実態をしっかりと調べて、公表していただきたい。再発防止には、これが不可欠である。

(日本個人投資家協会 監事 岡部陽二)

(2023年7月2日発行、日本個人投資家協会機関誌「ジャイコミ」2023年7月号「投資の羅針盤」所収)