「やってはいけない債券投資!仕組債が取引停止?のなぜ」~これは2022年9月23日付楽天証券ホームページの見出しである。

個人投資家向けに仕組債を販売は、金融庁から厳しい指弾を受けて昨年10月に一斉に中止された。証券会社や銀行の「業者利益重視の営業姿勢」が問題視されたのである。

その後、仕組債の販売規制のあり方について6か月にわたって金融庁と日本証券業協会(日証協)の間で話し合いが続いてきた。

日証協は自主規制強化を主張しているが、金融庁は厳しい。リスク隠蔽傾向の営業をけん制すべく、2024年にも金融サービス提供法を改正して「販売業者に仕組債組成に要した手数料などの説明義務を課して、顧客負担額を明示すること」を義務付ける方針を固めた。

そもそも、個人投資家が仕組債を購入する必要性が奈辺にあるのか、考えてみたい。

仕組債≒株式オプション取引と認識すべき

そもそも仕組債は債券ではない。日経平均・S&P500などの株価指数やテスラとかエヌビディアといった個別銘柄に、複雑な取引条件をわかりにくく仕組んだEB債(Exchangeable Bond、他社株転換可能債券)であり、デリバティブ商品である。

対象とする銘柄の株価が一定の額を下回ると、その商品に強制的に転換される。

債券とは本来元本が確保されているはずであり、そのうえさらに金利も高く設定されているので個人投資家にとっては魅力であり、この魅力を強調して金融機関が売り込んできた。

EB債を購入した後は3通りの結末がある。

1つ目は、株価があらかじめ定められた上限に達して"ゲーム終了"となり利息分の収益を得る「ノックアウト」。(上昇した株価の値幅利益ではなく、あくまでも定められた利息である。)

二つ目は株価が下限に達し、元本を大きく棄損する「ノックイン」。

最後が、株価が一定の範囲内の変動に留まり満期償還を迎えるパターンである。

EB債の基本的な仕組は、通常の債券に株式のオプション(執行条件)を組み込んで、「その対象株式の株価がノックイン価格に達すれば、債券がその株式に転換される」という条項で律せられているので、ノックインの可能性が存在するかぎり、実質的にはその株式のオプションを購入するのと変わらない。

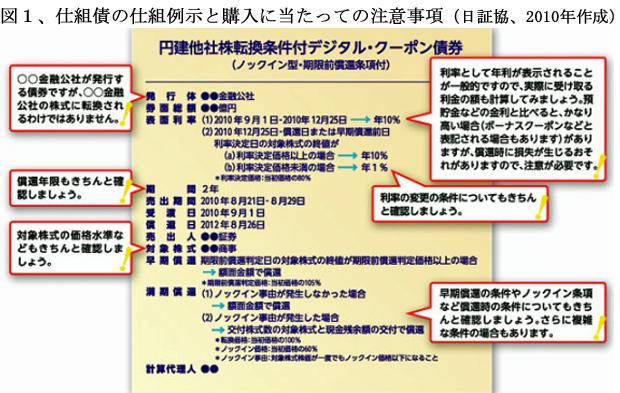

日証協が例示している円建て仕組債の概要説明では、①債券の満期までの期間は2年と短く、金利は年10%と異常に高い。③ノックイン価格は期初価格の60%となっている。④販売手数料は、この例示には出ていないが年率に換算すると8.0~9.7%とやたらに高い。(図1)

サイコロになぞらえると、1から5までの目が出ればノックアウトか期日償還で、参加者に元本+利子10%の全部または一部が返ってくるが、6の目が出ると元本の3割しか返ってこないゲームである。高い手数料も取るので、胴元が確率的に儲かるようにできている。金融庁はこの仕組が内蔵する「リスクとリターンの不均衡」と「不透明かつ不当に高いコスト」を問題視している。

EB債のリターン実績の分布は最大値32.3%に対して最小値はマイナス84.2%。米国ハイイールド債、新興国債券よりもハイリスクローリターンであると分析している。

オプション取引を投機家が楽しむのは自由

オプションとは、特定の金融商品(原資産)を、ある期日(満期日)までに、あらかじめ決められた価格(権利行使価格)で買う、または売る権利のことをいい、この権利自体の売買がオプション取引である。

オプションの買い手は売り手に対しオプション料(プレミアム)を支払う。ある商品を買う権利をコール・オプション、売る権利権利をプット・オプションという。

オプション取引の歴史は古く、古代ギリシャ時代にまで遡ることができ、17世紀初頭のオランダでのチューリップ投機バブルもオプションで急拡大した。江戸時代の大阪・堂島での米取引でも多用されていた。

代表的なオプション商品は上場されており、個人投資家も投機目的で株式や債券、日経平均などの指数オプションを自由に売買できる。

競馬や宝くじと同様の投機目的であれば、コストはさして高くない株式や商品のオプションを売買すればよい。

仕組債を販売した金融機関はこのオプションのリスクを隠蔽

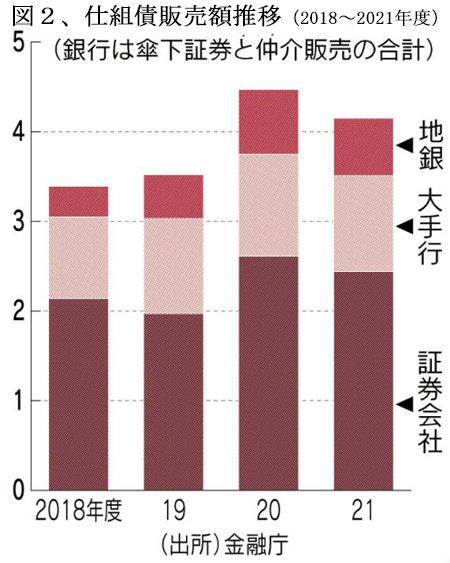

仕組債は以前から販売されていた。総販売額は2020年度;4.4兆円、2021年度;4.2兆円と高水準であったが、仕組債の総預り資産残高は2018年度;6.9兆円から2021年度;4.7兆円へと減少している。これは仕組債の平均保有期間は1年未満であることの証左で、まさに典型的な短期回転売買取引であることを赤裸々に示している。金融庁の調査によるとEB債の償還時期は平均0.62年という短さであった。

金融機関別では、証券会社での販売が約6割、銀行で約4割が販売された。銀行のシェアが高いのは、債券形態の商品であることから銀行窓販にも適し、収益不足にあえぐ地銀などが手数料の高い仕組債の販売に傾斜してきたからであろう。(図2)

{kind=link}

当然、個人からのクレームが続出している。

21年度だけでも証券・金融商品あっせん相談センター(FINMAC)に341件の仕組債についての苦情が持ち込まれた。苦情の中には、リスクについて何の説明もなく、退職金の大半を仕組債購入に振り向けたようなケースもあった。

金融庁の分析レポートは秀逸

金融庁はクレームの多さを問題視し、実態調査を行った。この結果が、2022年5月27日に「資産運用業高度化プログレスレポート2022」の一部として公表され、その結論の一文が関係者の耳目を集めた。

金融庁の調査対象は2019 年4 月に個人向けに販売されたEB 債856 本(日本円換算の発行額合計は約674 億円)。調査の結論は、「EB債のリターンはリスクに見合うほど高いとは言えない。商品特性上、株式との相関が強い一方で、リスク・リターン比は劣後するため、株式に代えてEB 債を購入する意義はほとんどないと考えられる」というものである。

これまでも、顧客の利益に資さないとみなした商品が金融庁から指摘され、是正措置が発動されてきたが、そのたびに金融機関は別の商品に軸足を移し、金融庁が新たに是正に乗り出すという「いたちごっこ」を繰り返してきたものの、今回のように「株式に代えてEB債を購入する意義はほとんどない」ときっぱり切り捨てられたのは初めてである。

分析の経緯にご興味をお持ちの方は、添付のPDFをご覧いただきたい。

2022年5月27日金融庁プログレスレポート・PDF.pdf

僅か3か月で元本の8割を棄損した例もあり、頻度は低いものの損失率の裾野は広い。

この金融庁指摘を受けて、証券会社・銀行ともに昨年10月に仕組債の個人向け販売を全面的に中止したが、1年くらい自粛したのちに新しいルールを設けて販売を再開したいというのが本音であろう。

仕組債は実態に即した商品名への変更を

債券は発行主体が倒産などで支払い不能に陥らない限り、元本・利息が支払われるが、仕組債にその保証はない。仕組債が参照した株式の株価が大きく下落した際には、投資元本が大きく棄損する。

実際、今回の販売停止騒動も、米国株の大幅な値下がりで損失を抱える投資家が続出したのが発端である。

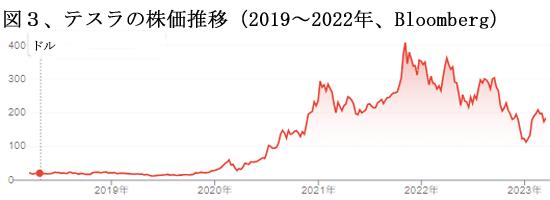

なかでも、人気の高かったテスラ株の場合には、2020年3月に47ドルであった株価が20か月後の2021年11月には407ドルと約10倍になり、2023年1月には113ドルと1/3以下に下落した。(図3)

このテスラ株オプションの売り手はAIを駆使して、類似株式の過去の騰落状況などからテスラ株の騰落確率を弾き出し、プレミアムを設定しているので、素人の思惑でこれに立ち向かうのは無謀としか言えない。

このように、EB債の実質は株式オプションであり、株価の変動次第で「利益は限定的ながら、損失は甚大」な金融商品である。したがって、金融商品の区分でも「債券」には入れず、「オプション搭載型ハイリスク証券」と表示すべき代物である。

仕組債販売再開へ向けての施策

金融庁は、元本割れリスクに注意を促す利用者保護だけではなく、投資から得られるリターンを確実にする個人の資産形成増進支援に軸足を移す観点から金融機関に手数料の開示などの新たな販売ルールを課す方向で金融サービス提供法の改正を進める、としている。

仕組債でのコスト開示が販売業者などにも義務付けられると、単なる指導だけではなく、行政処分の対象となるので、法律で明文化される効果は大きい。

いっぽう、日証協は退職金の大半を仕組債への投資に使わせるなど不適切な事例があったことへの反省から、販売対象を資産に余裕があり投資経験もある富裕層に絞るなどの対応は強化するが、顧客負担の手数料の内訳開示には反対としている。顧客を資産の多寡で差別扱いするのは如何なものか、このような対応には疑問を疑問を呈さざるを得ない。

そもそも、問題となった仕組債を、日証協は「高リスク・高リターン」商品と認識しているのに対し、金融庁は「高リスク・低リターン」と断じており、主張が嚙み合っていない。

こうしたなか、金融庁が次に矛先を向けると囁かれているのは、顧客が金融機関に運用を一任するサービスである「ファンドラップ」である。

2021年度のファンドラップ契約額は約2.3兆円と前年度から2倍弱の大幅増であった。ファンドラップの取扱いは、これまでは大手証券主体であったが、昨今、地方銀行を中心に取り扱いを始める金融機関が増えている。

ファンドラップは投資先の選定や売買を金融機関に任せるために、その分手数料がかさむ。一方金融庁によれば、株式や債券など幅広い資産に投資するバランス型投資信託にはパフォーマンスが劣後する商品が多く、高い手数料に見合うアドバイス等の付加価値も不十分だという。

そもそも、ファンドラップは、顧客の要望に応えて手作りの資産運用を請け負う仕組みであるにもかかわらず、高い手数料を取れる専用投信を機械的に押し付ける営業姿勢が、仕組債同様の根本的な問題を抱えている。

「顧客本位の業務運営に関する原則」を金融庁が策定したのは2017年。以来、金融機関に対して顧客の利益を考えさせ、より良い商品やサービスの提供を促してきたが、乱売と規制のいたちごっこに終わりは見えない。

もっとも、金融機関の取組みを促すには、顧客の投資リテラシー向上も重要である。大きな利益が稼げる金融商品を低リスクであると騙して売った金融業者はもちろん悪いが、商品性をきちんと理解せずに買った顧客にも一端の責任はあろう。

(日本個人投資家協会 監事 岡部陽二)

(2023年4月1日発行、日本個人投資家協会機関誌「ジャイコミ」2023年4月号「投資の羅針盤」所収)