政府は国家戦略として金融教育体制を整備する。岸田首相が唱える「資産所得倍増プラン」の実現に向けた、柱となる政策である。

具体的には、2024年中にも官民一体で新たな「金融経済教育推進機構(仮称)」を立ち上げ、個人の資産形成を中立的に助言する専門資格を創設する。

モデルは、英国にある公共機関"MaPS"(Money and Pension Services)。このMaPSを参考に、フィナンシャル・ウェルビーイング、すなわち「お金に不安がない状態」をすべての日本人に獲得させるとしている。そのための「中立的に助言する専門資格者」には、資産形成に関する身近なかかりつけ医のような機能が期待されている。

これは、政府が国民全体の金融リテラシー(理解・活用力)向上へ向けギアーを一段と上げる取り組みであり、趣旨に反対する向きはなかろうが、果たして実効を上げることができるのか。検討すべき課題を考えてみたい。

"MaPS"(Money and Pension Services)は証券投資と私的年金を一体としてアドバイス

英国では、自助を支援するための助言活動が古くからおこなわれている。

1939年には家を失った場合の対処法や配給を受ける方法をアドバイスする非営利助言団体「シチズンズ・アドバイス(Citizens Advice)」を設立。以降、The Pensions Advisory Service(年金助言サービスTPAS,1983年創設)、 Money Advice Service(お金の相談窓口MAS,2010年創設)、 Pension Wise(退職年金相談,2015年創設)などのガイダンスサービスが順次整備されてきた。

"MaPS"は家計、年金に関する3つの金融助言組織が2019年に統合されたものである。すなわち、貯蓄奨励、債務相談、年金管理とそれまでばらばらに存在していた3つの相談窓口を一つにまとめ、投資から年金までおよそお金に関するあらゆる消費者支援に関係省庁・金融業界・年金プロバイダーの力を結集して一体として取り組む体制を構築したものである。

運営の財源は人件費主体で年間約3,500万ポンド(約53億円)。常勤スタッフ416名(2021年3月末)で、年間約100万件の相談に応じている。

所管は雇用年金省であるが、運営はNPO同様に民間のプロに全面的に任されている。英国民の証券投資比率や私的年金への加入率は日本に比して格段に高いにもかかわらず、なおかつ国民の金融リテラシーの低さを問題視して、それを改善する法律を立案・成立させ、官民挙げた取り組みに至る強い動機がどこから生じてきたのか、興味深いところである。

所管官庁だけでも、厚生労働省、金融庁、消費者庁、文部科学省、自治体と多岐にわたる縦割りで、加えて金融業界はじめ様々な主体は供給者の立場からの情報しか発信しないわが国で、このような体制を構築するためには、どのような政治的インパクトが必要であろうか。

このMaPS が1年かけてまとめた"The UK Strategy for Financial Wellbeing 2020-2030"「健全な家計のための英国の戦略2020-2030」が、きわめてユニークな試みとして世界から注目されている。わが国でもおおいに参考にしたい施策やビジョンがあるので、挙げてみたい。

難解な金融専門用語、膨大な契約文書の改革が急務

MaPSの役割として、年金・金融商品の専門用語を普通の人向けに「翻訳する」必要性が強調されているのは興味深い。金融・証券関係の説明文は難解なうえ用語も統一されておらず、理解力のある利用者ですら霧の中で迷ってしまう。用語の難解性によって、国民が証券投資や私的年金貯蓄から遠ざかっているという指摘は的を射ている。

金融取引の契約文書はページが厚く、一般的な国民は読み通すことができないばかりか、始めから読むのをあきらめて単に「読了」にチェックを入れるだけになりかねない。英国では、セクター横断でこの問題に取り組むとしており、成果が期待されている。

英語をそのまま使っている日本では、さらに問題が大きい。「デリバティブ」とか「レバレッジ」とか言われても、理解できる国民はごく少数に限られている。

膨大な目論見書が理解できていないことは明らかなのに、顧客に無理矢理「✓」を付けさせる証券会社の営業姿勢にはあきれるばかりである。金融経済教育推進機構では、まずこの問題から解決していただきたいものである。

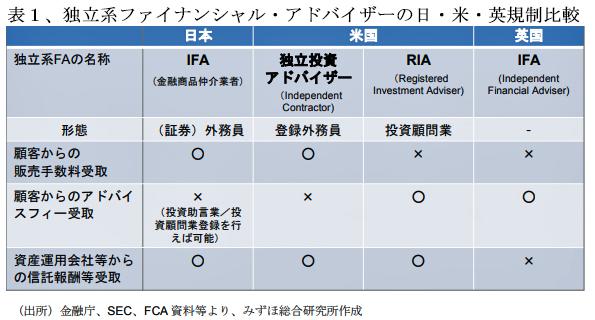

顧客のために働くIFA(独立ファイナンシャル・アドバイザー)の存在意義は大

英国では、個人への投資アドバイスを含む金融サービス提供の担い手として、IFA (Independent Financial Advisor)が伝統的に大きな地位を占めてきた。IFAは個人ないしは小規模な法人組織が多く、地域に密着して顧客からフィー(Fee、手数料)を受け取っての投資助言を柱とする営業活動を行なっている。

2012年に行われた個人向け金融商品販売制度改革(RDR:Retail Distribution Review)により、IFA は金融商品販売に関する手数料(キックバック)の受取が禁止され、収入源が個人投資家からのフィーに限定される形となるとともに、資格要件も厳格化された。

IFAは米国、日本でも制度化されており、米国では英国同様に個人投資家から受け取るフィーのみに依存するRIA(Registered Investment Advisor)が主流となっている。

これに対して日本のIFAは基本的に証券外務員、つまり金融商品の勧誘・販促を行う人である。個人顧客からのフィーのみでは業として成り立たないので、投資信託の販売等を通じた販売手数料(キックバック)や信託報酬等が収入の中心となっている。一部の IFA 法人では投資助言業・ 投資顧問業登録を行なって投資一任勘定を提供することで営業を回している。実態的には証券会社、保険会社、運用会社からのキックバックに全面的に依存する供給者側の代理人であり、当然、「独立」はしていない。(表1)

日本でも英国のFIAや米国のRIAに倣って顧客から受け取るフィーのみで成り立つ投資アドバイザーを制度化することが必須と考える。

顧客へのアドバイスを生業とする個人のための英国エイジェントの伝統

生命保険や損害保険は、保険会社の社員ではない保険仲立人を介して保険会社と顧客間の契約が結ばれてきた。どの国も同じであろう。この仲介人は本来、保険会社等から独立し、顧客の側に立って保険の媒介を行うべき立場にある。しかし保険仲立人は、契約成立の際に受取る報酬を顧客からではなく保険会社から受ける。そのため顧客のニーズを無視して、得られる手数料の高い保険契約や関係の深い保険会社の保険契約を勧めざるを得ない。

この仲介人は本来、不特定の関係者間の取引をあっせんするブローカーであるが、特定の顧客から手数料をとって売買や契約の仲介をするので、エイジェント(代理人)とも呼ばれる。日本では、エイジェントは保険会社と一体と認識されており、顧客には住友生命とか東京海上といった保険会社の社員と同一視されている。筆者は長い間これを当然だと思っていた。

ところが今から45年前に初めてロンドンへ赴任した際に、佐野佳作さんとおっしゃる保険エイジェントを名乗る方が現れて、「あなたに最適の自動車保険、火災保険、医療保険などあらゆる保険を、多くの保険会社の中から選んで差し上げたい」と言われて驚いた経験がある。

日本では顧客に合った保険を中立的な立場で選び出すというサービスが考えられなかったからである。日本の状況は今も同様で何ら変わっていないが、佐野さんの事業はその後"Japan England Insurance Brokers Limited"に法人化されて、現在では30名を超す陣容で多くの個人顧客を抱える日系保険ブローカーに成長している。

このようなプロのサービスに「個人が喜んでフィーを支払う」という英国の伝統は、足らざるところを補い合う共助の気質もあろうが、それを法律や組織の整備で不断に支援しつづけてきた政府の公助政策が有効に働いているといえよう。

証券取引を仲介する日本のIFAも、証券会社からの手数料受け取りを早急に禁止するべきである。そして顧客のために最適な投資メニューを勧める顧客エイジェントに変貌するような環境整備を急ぐ要がある。

日本でも親身になって最適な金融商品を選択してくれるエイジェントが出現すれば、そのエイジェントを介して個人投資家の金融リテラシーを高めることが可能となる。

金融リテラシー教育は高齢者向けに重点を

学校教育は文科省、企業年金は厚労省が所管している。それ以外の社会人に金融教育を提供する所管省庁は存在しない。金融リテラシーだけではなく、IT関連の技能再教育についても、社会人教育の司令塔がない日本は他の先進国に後れを取っている。

米国では「金融能力に関する大統領諮問員会」を設置、年金・退職金運用など資産形成を啓発する活動を活発に行なっている。この結果、三井住友信託・ミライ研調査によれば、「金融教育を受ける機会があり、自分は受けた」という社会人の割合は、日本では7.1%であるのに対し、米国では20.0%と約3倍の格差となっている。

岸田首相が新設を公約している「金融経済教育推進機構(仮称)」では、家計金融資産に占める証券投資の比率16%(実額では約32兆円)を5年間で倍増するといった具体的な数値目標を掲げて、その実現に向けた効果的な金融経済リテラシー教育を展開していただきたい。

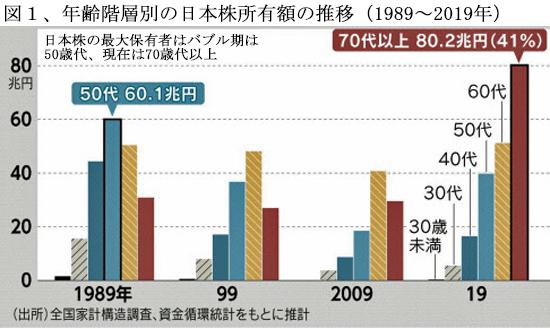

投資教育の実施に当たって考慮する必要があるのは、年齢階層別のアプローチである。日本株の年齢階層別保有割合の推移をみると、70歳代以上の保有割合が30年前の1割台から最近は4割台にまで高まっている。(図1)

日本株への投資階層が高齢化している現状の可否判断は難しいが、偏重は望ましい姿ではない。その結果として、高齢者が手放す日本株を外国人投資家が割安とみて買い増している現状には嘆かわしいものがある。高齢者には外国株等への分散を促し、逆に若年層には優れた日本企業の育成投資にも目を向けさせるような教育が必要ではなかろうか。

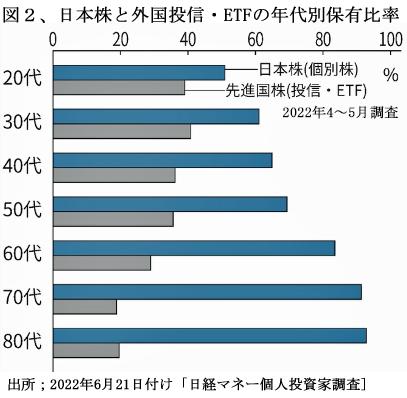

20歳~30歳代の若年層は、日本株とほぼ同額の外国株投信・ETFを保有しており、これに外国株個別銘柄を加えると、おそらく日本株を上回る外国株を保有している。(図2)

収益性・成長性の高い外国株に投資の重点を移すのは当然であるが、もし若年層が「手数料が安いから」「少額から投資できるから」という理由だけで外国株偏重となっているのであれば、これでよいのかと考えさせられる。

「運用資産の配分原則」教え込みが最重要

投資教育に当たっては「長期、分散、積立」といった投資の鉄則を叩き込むのが肝要で、なかでも大事なのは「運用資産の配分比率(アセット・アロケーション)」ではなかろうか。

アセット・アロケーションの要諦は、株式と債券、円貨と外貨の配分比率を決め、年に1回見直すだけで、くるくると変えないことである。

これまで証券会社などが行なってきた投資助言の大半は「買い時、売り時」「注目銘柄」などに関するものが主体であり、このような助言には耳を貸す必要はさらさらない。もちろんリスク商品である株売買のタイミングを言い表した「もうはまだなり、まだはもうなり」「株を買うより時を買え」「頭と尻尾はくれてやれ」といった格言から先人の知恵には学ぶべきものが多いが、それに似せた手数料目当ての回転売買には乗らないリテラシーが必要である。

NISAの恒久化と限度引上げが実現、iDeCoや企業型DCの見直し機運も高まってきたこの機会に、金融リテラシー教育を国家戦略として位置づけて自助を公助する仕組みができるのは、まさに時宜を得ている。この社会人教育政策を高く評価し、今後の進展を支援していきたい。

(日本個人投資家協会 監事 岡部陽二)

(2023年1月1日発行、日本個人投資家協会機関紙「ジャイコミ」2023年1月号所収)