岸田首相は就任来、個人金融資産所得の倍増を実現すると意気込んでいる。

NISA(少額投資非課税制度)の拡充・恒久化を柱として、個人保有の預貯金を証券投資に誘導するという。

この金融所得倍増プランは5月から9月にかけてのロンドンとニューヨークでの演説で大々的にぶち上げたものであるが、10月4日に行われた臨時国会の所信表明演説ではまったく触れていない。経済政策の最重要課題として掲げた円安と物価高対策との矛盾を突かれてトーンダウンしたのでは、と穿った見方ある。

金融所得倍増は大いに歓迎したい。ただ、この金融資産所得の倍増が本当に実現して、金融資産の保有構造が変わった場合、世の中や個人への影響はどうなるのか。この点について、まず考えてみたい。

個人金融資産を構成する金融商品の構成比率は過去20年間まったく変わらず

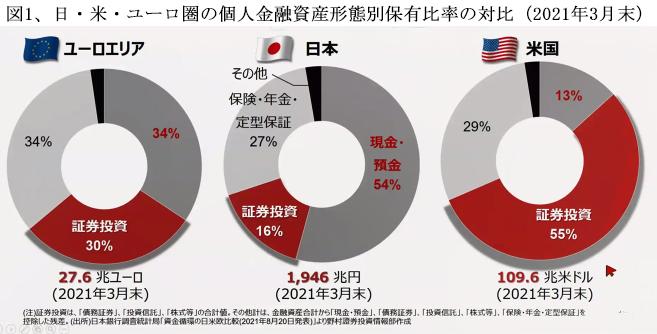

日・米・ユーロ圏の個人金融資産の商品形態別構成比を比較すると、日本は現預金が54%と格段に多いのが目につく。ユーロ圏;34%の2倍弱、米国;13%の4倍強である。

いっぽう証券投資は日本の少なさが際立つ。日本:16%に対し、ユーロ圏は30%と日本の2倍、米国は55%と3倍近くとなっている。(図1)

この図表は読者の皆様方も見慣れたものであるが、リスクに向き合う国民性の違いだけでは、説明しきれない多くの問題を内包している。

この金融商品別構成比率の格差が、個人金融資産の増加率の差に顕著に反映され、日本の個人金融資産が過去20年間で35%しか増加していないのに対し、米国はじつに210.5%の増加を実現している。また、報道されることは稀であるが、証券以上に保険・年金の収益性に大きな格差があることにも注目しなければならない。

驚くべきことに、この上図を20年前の1999年末時点での同じ図表と比較すると、3カ国ともに商品別構成比率がまったくと言ってよいほど変わっていない。たとえば、日本の預貯金比率は両年ともに54%で不変、米国の証券投資比率は54%から55%へ1%増と誤差の範囲内でいずれも不変である。

ところが、この間に日本の1年もの定期預金の金利は1990年の5.6%から急速に低下して2003年には0.1%を割り込み、その後19年間は実質ゼロ金利となっている。預金がこれだけ魅力のない金融商品に転化したのになぜ構成比率は変わらないのか。

同じ定期預金でも、本日現在、米ドル建ての1年物に新生銀行では4%付利してくれる。10年継続預入し続ければ複利でほぼ1.5倍となるので、現在の1ドル140円台が100円割れの円高となってもペイする。為替リスクはあるものの、どうして大きな預金の米ドルシフトが起こらないのか、不思議である。

利子・配当の個人金融所得を倍増するには

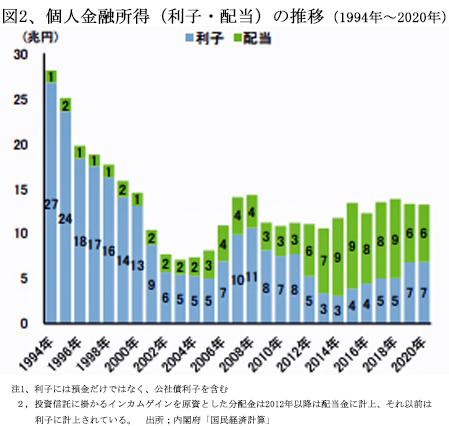

資産所得は定義がむずかしいが、目下議論の対象となっている正味の個人金融所得は、預金・債券の利子7兆円と株式配当6兆円を合計した13兆円ととらえていいだろう。(図2) 国民経済計算によると、2020年度の家計財産所得推計は26.7兆円。そのうち保険契約者の配当10兆円弱と不動産の賃貸料3.4兆円などを除いた残りである。

この利子・配当ベースでの個人金融所得は、じつは1994年の28兆円から13兆円へと4半世紀で半減している。2020年の13兆円を倍増したところで、元へ戻るだけである。

日銀が金融政策を転換して金利を引き上げるのは、まだだいぶ先のことであろうから、もし本当に金融所得倍増を実現するなら、当面は証券投資残高を3倍に増やして、配当を21兆円まで引き上げるしかない。「証券投資の3倍増」は日本株や国内の投信への投資を増やすだけでは簡単ではないが、外貨性の金融商品に目を向ければ、さほど難しいことではない。

今年に入って米国やオーストラリアの国債の利回りは3.5%から4.5%程度まで上昇しているので、為替リスクを取りさえすれば、外国株と外債双方への投資で「外貨性」の証券資産を増やせる環境に急変しているからである。

「外貨性」の金融資産への投資増に弾みがつくか

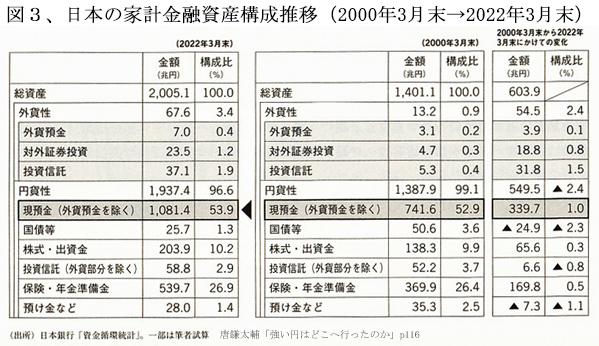

日本では長年、個人金融資産の95%以上が円貨性の資産で保有され、しかも50%以上が何の収益も生まない現預金(外貨預金を除く)に留め置かれてきた。ユーロ圏では、証券投資の1/2近くが外貨性の投資となっているのとは雲泥の差がある。

しかしながら、家計の動向には変化の胎動も見られる。2022年3月末の「外貨性」個人金融資産残高を2000年と比較すると、外貨預金は7.0兆円と2.3倍、株式・外債投資は23.5兆円と5.0倍、投資信託は37.1兆円と7.0倍にと、この22年間で大きく増えている。ことに、投信の残高はすでに外貨建てが円貨建てを上回っている。この「貯蓄から投資へ」よりも「円貨から外貨へ」への大きな変貌ぶりには目を見張るものがある。(図3)

それでも、外貨性の証券投資についてみると、日本全体の対外証券投資残高578兆円(2022年3月末)のうち、個人の投資額は60.6兆円と10.5%を占めているに過ぎず、個人の外貨シフトは企業やGPIFなどの機関投資家に比べるとほとんど進んでいないのが現状である。

GPIFが2001年には外貨性への分散投資を開始し、2020年からは株式・債券ともに総投資残高の1/2を外貨にすることを投資方針にしてきたのに比べると、個人の投資ポーフォリオでは9割を円貨性資産が占めているという現状はむしろ異常である。

どうして個人の資産運用姿勢はもっと急速に変わらないのであろうか。個人の勉強不足もあるが、金融リテラシー教育の欠如や、日本株の回転売買に固執した証券会社の営業姿勢の影響が重なった不幸な結果と嘆かざるを得ない。

個人の外貨預金も7兆円にまで増えているとはいえ、現預金総額1,081兆円の1%にも達していない。個人の不勉強もさることながら、銀行も金利や為替の動向や外貨預金のメリット・デメリットを顧客にきちんと説明しているとは思えない。

「円より外貨」志向の個人投資家増は「円安」の加速要因となるか

個人金融所得増の諸施策に応えて、預金を引き出して株式や債券に投資する場合、現状では日本株は魅力に薄く、日本国債は信用格付けが低いうえに超低利回りである。したがって、客観的に判断すれば、海外経済、とりわけ米国経済の成長に賭けた外国株や高利回りの外国債に向かわざるを得ない。

「株式投資なら国内よりは海外」という個人投資家の志向は、投信の外貨建て急増を見れば明らかである。もっとも、外国株は世界的に金融緩和が巻き戻される中で年初来2割ほど値を下げており、個人投資家も相当な痛手を蒙っている。いっぽう、円安の進行で円ベースの評価はあまり下がっていないので、外貨シフトの好機とも言える。

外国債については、本年初来欧米諸国は軒並み利上げに転じ、残存期間2~3年の中期国債でも2~4%の高い市場利回りとなっている。また、円預金を外貨定期預金に振り替えてもこの程度の利回りは確保できる。

為替市場の先行き動向は読めないとしても、本年6月来の世界的な金利急騰に個人投資家が目を向けて、中長期投資を前提に無利息円預金の一定割合は外貨建てに振り替える外貨シフトが進むとどうなるであろうか。

「貯蓄から投資」を焚きつける怖さ

現時点では、統計上はこうした個人資金の海外逃避(キャピタル・フライト)が起こっているとは見られない。しかしながら、①投信の外貨性比率がすでに5割を超えた事実、②大手ネット証券の外国株取扱い銘柄数は東証上場約3,800を上回る5,000を超えている現状、③新生銀行では本年9月末の米ドル建て外貨預金残高が1年前の2.4倍に増えたと公表していることなど、その兆候らしき動きは出ている。

証券投資以外でも、エネルギー・食料価格の高騰による貿易収支の悪化など、さらなる円安への円相場の構造変化を感じさせる客観的な諸条件が揃い、145円/ドルでの政府のドル売り介入もその効果は疑問視され始めている。

日本の社会はDXの進展により、メディアやSNSが煽って皆がその方向に一斉に走り出すと止まらない「空気感」に支配されやすくなっている。現実にこのような動きが起こると、今のところ70兆円弱と預貯金の1割以下に留まっている「外貨性」の個人資産が100兆円の規模で動いてもおかしくはない。

約70兆円の外貨性資産が1年で倍増するとしても、この外貨流出による経常赤字拡大は、本年1~6月の経常黒字3.5兆円の10年分に相当する。

本年7月号の文藝春秋で元参議院議員で経済評論家の藤巻健史氏は、<インフレ地獄を覚悟せよ>と題して「私から見れば、今ほど円の値動きが分かりやすい時期はありません。4月末には20年ぶりに1ドルが130円台に下落しましたが、いずれ1ドル400円~500円の水準にまでいくと見ています。しかも残念なことに、この円安や物価高は序章に過ぎません。日本は物価が異次元の段階にまで上昇する『ハイパーインフレ』の道を着々と歩んでいるのです。もし、その『Xデー』が来れば、私たちが持つ円は紙くず同然になるでしょう。」と空恐ろしい予言を披露しておられる。(同誌p264)

板子一枚下は地獄

100兆円規模の個人預金解約が進めば、為替だけではなく、国債消化ができなくなる懸念に直結する。個人預金は銀行から日銀へ預けられ、日銀はその資金で国債を約500兆円購入している。このうち、100兆円が引き出されれば、日銀は同額の国債を市場で売却するしかない。アベノミクスの9年間を通じて国債を無制限に買い続けてきた日銀が売りに転じたらどうなるのか。

10月1日付けのジャイコミ「基本の話by前田昌孝」では、<板子一枚下は地獄>と題して「医療、年金などの社会保障に対する国庫負担などは余裕がなくなってしまうかもしれません。本当にエッセンシャルなものは別として、多くの行政サービスも停止せざるを得ないでしょう。公務員の給与などを支払う財源があるのかどうかもよくわかりません。日銀が利上げに踏み切るということは、超低金利状態ならば何とか維持できているさまざまな社会の仕組みが崩れる方向への引き金を引くリスクがあるといえます。かといって利上げをしなければ安泰かというと、いくら日銀が豪腕でも、長期金利をコントロールし続けることは、だんだんと難しくなってくるでしょう。平穏に見える日常生活も、板子一枚下は地獄だと認識しておくべき局面を迎えているのではないでしょうか。」と分かりやすく説明されている。

「貯蓄から投資へ」にしても「円貨から外貨へ」の動きにしても、それが実際に実現した暁に待っているのは、「ハイパーインフレが誘発する超円安」か「大増税ないしは社会保障の縮減・切り捨て」といったいずれにせよ「地獄」の結末以外にはなさそうである。

個人金融資産の運用に当たっては、来るべき地獄の苦しみを少しでも和らげるべく、「長期、積立、分散」の大原則を遵守する以外にない。預金と債券・株式のバランス、投資対象銘柄・業種の分散、外貨性資産の比率などを年に一回は見直して、リスクを最小限に抑えつつ、運用利回りの向上を目指すことである。

(日本個人投資家協会 監事 岡部陽二)

(2022年11月1日発行、日本個人投資家協会機関紙「ジャイコミ」2022年11月号「投資の羅針盤」所収)