新型コロナウィルス感染症の蔓延が、はしなくも露呈したわが国の医療提供体制の脆弱性について過去3回にわたって考察してきた。今回はその締めくくりとして、コロナがもたらした医療費の財源問題について今後のあり方を考えてみたい。

公的医療の財源問題は税と社会保障の一体改革で

2020年度補正後の予算は112.5兆円の赤字、2021年度は65.7兆円というとんでもない額の財政赤字となっている。この両年はコロナ禍対策費による異常値であるが、それ以前もバブル崩壊後以降30年間にわたり毎年30~40兆円の赤字を続け、2022年3月末の国債発行残高は1,105兆円(うち赤字国債991兆円)に達している。対GDP比の財政赤字は260%に達し、米国のちょうど2倍となっている。

この赤字を解消して財政収支を均衡させるには消費税率を20%に引き上げても無理であり、富裕税といった資産課税の新設や法人税などの大幅引上げ不可避となっている。それができなければ、ハイパーインフレを惹き起こして、1ドル200円を超える超円安を定着させて、国の借金を実質的に減らすしかない。

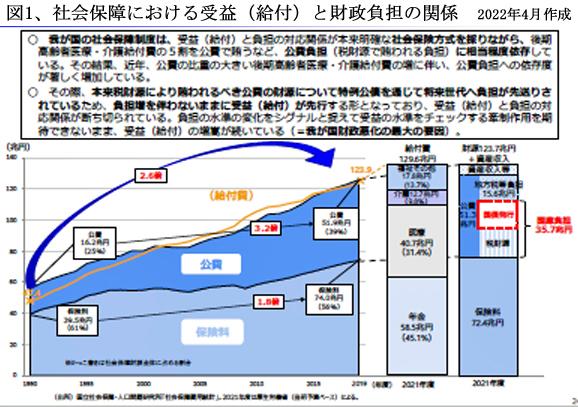

財務省も「財政赤字の元凶は後期高齢者医療・介護給付費の5割を公費で賄うなどの制度に問題があり、この結果、本来税財源により賄われるべき公費について特例公債の発行を通じて将来世代への負担先送りが行われている。社会保障費の公費負担約52兆円のうち約36兆円が国債発行で賄われている。このように受益(給付)と負担の対応関係が断ち切られたまま、受益の増嵩が続いている社会保障制度の現状を早急に改めなければならない」としている。(図1)

財務省の指摘を俟つまでもなく、社会保障の公的負担は経済成長の果実分配であるから、経済成長がなければ財源が確保できず、社会保障の公費負担が持続可能でないのは、理の当然である。ところが、現実には、過去30年間、GDPはまったく増えていないにもかかわらず、社会保障の公費負担は年間約16兆円から約52兆円へ3.2倍に増えている。このような放漫財政状況を放置してきた政府の責任は重大である。

公的医療保険の給付抑制が急務

新型コロナに対応する医療提供体制の強化などに国債発行により投入された国費は2年間で約16兆円であった。内訳は病院等への支援;6.8兆円、ワクチン;4.7兆円、PCR検査体制の拡充など;0.8兆円が大きなものであった。

これは、年間の国民医療費44.2兆円(令和3年度)の2割程度であり、本来は医療保険で賄われて然るべき給付であるから、緊急時対応として採られた全額国費負担は早急に取りやめて、医療保険の枠内での対応に正常化すべきである。

人間ドックなどの検査や季節性インフルエンザ・肺炎球菌ワクチンの予防接種は、もともと医療保険の対象外で、全額自己負担が原則であるから、新型コロナについても、ウイズ・コロナに向けて、一般の疾病と同様の扱いとするのが筋であろう。独仏などの欧米先進国は昨年からPCR・抗体検査の有料化に踏み切り、国費での全額負担はほとんど解消されている。

公的医療保険の仕組みの欠陥は、公的保険でカバーされている範囲が広過ぎ、受益者である国民の保険料・自己負担が少な過ぎる1点に尽きる。

年金については「マクロ経済スライド」の導入により、給付額の抑制が行われるようになっており、対GDPの比率も今後徐々に下がっていく。これに対し、医療・介護の分野では高齢者数は増加するいっぽうで就業世代の人口は減少する。他方、医療技術・薬剤の技術進歩により医療費・介護費は間違いなく増えるので、公的保険でカバーされる給付範囲や給付額の縮減と自己負担の増加を行わない限り、持続できなくなる。

前号まで3回にわたり強調してきた病院・クリニックの集約化など医療提供体制の効率化・費用の最適化は不可欠であるが、これだけでは、公的医療費の総額が減ることはない。健全化のためには、公的医療保険の給付を抑制するしかない。つまり、制度自体の枠組み改変にまで踏み込んでいかざるをえない。

1983年に「医療保険制度をいま改革しなければ必ず崩壊する」と、官僚生命を賭して医療費亡国論を訴えた吉村仁厚労省保険局長の主張が、今まさに現実の事態となろうとしている。この主張が政治に圧し潰されて以来、厚労省は高齢者人口が増える以上「自然増」はやむを得ない」としている。「医療保険への公費負担支援は1人当たりの医療費が壮年層より5倍かかるから致し方ない、薬価など費用の抑制策を採っても限度がある、という論である。

しかしながら、この論理を政治家が了とする限り改革は不可能である。依然として「自然増」は国債発行で先送りすれば良しとされており、新型コロナ対策費の財源についても、その先送りを前提とした議論しか行われていないのは空恐ろしい。

高齢者の医療費自己負担(保険料と窓口負担)は15%、20~30歳では250%の不公平

1961年に発足した公的医療保険制度では、保険料は事業主と個人が折半し、国民保険では事業主の代わりに公費での負担とし、受診時の窓口負担は一律に3割と定められていた。ところが、その後70歳以上の高齢者については1割負担、1か月の窓口負担は最高でも29万円(70歳以上は9万円)といった自己負担の軽減策が相次いで打ち出された。その結果、最近10年間の個人の窓口負担は、平均12%を下回っている。

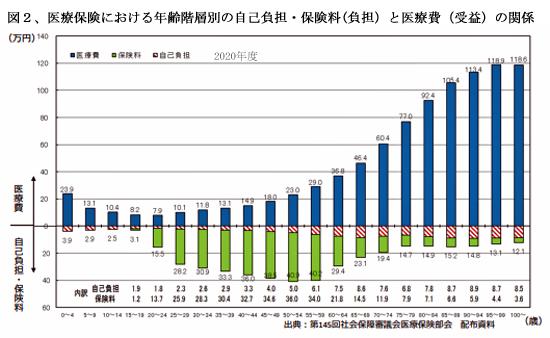

これに加えてより由々しい問題は年齢階層別にみた世代間の負担と受益の関係が信じられないほど歪となっている事態である。(図2)

図2から明らかなように、80歳代では、一人当たり平均年間約100万円の医療費を費消しながら、負担は保険料と窓口負担を合わせて、15%に過ぎない。いっぽう、30歳代の働き盛りは医療費支出の2.5倍もの保険料・窓口負担を支払っている。

ところが、保有する金融資産の額は、80歳代では1人あたり平均400万円近くに達しているのに対し、30歳代では100万円に満たない。(図3)

問題は、医療保険の保険料、窓口負担ともに、受益者の資産とは関係なく、年齢(世代)区分主体で、それに所得を勘案して決められている現行方式にある。

これを是正するには、後期高齢者医療制度は医療保険と合体して、年齢にかかわらず、所得と資産の額に比例して全国民が公平に保険料・窓口負担を支払う方式に根本から改めるしかない。

自己負担は全世代平均3割を徹底し、保険料は上限の引き上げを

患者の窓口負担は3割を上限ではなく、平均3割負担とするような制度設計に改めるべきである。具体案については、昨年5月号「リッチな高齢者は医療費の5割を負担しよう」で詳述した。(https://www.y-okabe.org/compass/post_417.html をご参照)

自己負担割合については、患者の年齢区分によるのではなく、治療の種類ごとに割合を変えていくことも考慮に値する。すべての医療サービスを一律に充実させるのではなく、優先度を明らかにして給付率を決める方式である。生命活動に関わる高度医療に関しては給付率を引上げ、直接的に生死とは関係しない自立支援医療への給付率を削ることで、平均は3割とするようにバランスを保つ方式である。

保険料については、料率の引上げ余地は少ないが、最高限度については、現行の2~3倍に引上げる要がある。現状では後期高齢者医療制度では年66万円、国民健保では年85万円、組合健保では区々ながら年100万円を超えることはない。1億円の年収があっても、健康保険料は100万円も支払っていない。かたや、医療費の方は1件で1,000万円を超えるケースも多くなっているので、バランスがとれていない。

医療行為や薬剤を、どこまで公的医療保険でカバーするのか。範囲についても抜本的に見直す必要がある。歯科治療やマッサージまで広範に公的保険でカバーしている国は少ない。日本では公的医療保険がすべて取り込んでしまうために民間の医療保険が発達せず、医療費の2.5%程度をカバーしているに過ぎない。同じベースでの比較で、ドイツは9.5%、オーストラリアは7.8%を民間医療保険がカバーしている。

混合診療は即時全面自由化を

公的医療保険でカバーされる医療行為は、なぜ範囲が縮小できないのか。要因の一つに「混合診療の原則禁止」規制がある。

混合診療とは、公的医療保険が適用できる保険診療に、保険が効かない未承認の薬や治療法を併用することである。

日本では混合診療は、厚労省が審議をして特別に認めたもの以外は原則禁止とされており、自由診療を併用した場合は保険診療分も含めて全額自己負担となる。

この混合診療全面禁止規制が、公的医療費の際限のない増嵩に歯止めが掛からない大きな要因となっている。なぜなら日本では「有効性が証明された治療法・薬剤は厚生労働省が承認し、保険償還される」ことが原則であり、費用対効果といった医療財務面での配慮はなされていないからである。

最近議論が集中しているケースを見ると論点が分かりやすい。近年開発された新薬は驚くほど値が高く、1患者年間1千万円を超えるケースも多い。このように高価な治療法を、際限なく公的医療保険でカバーし続けるのか。治療効果が高くても、あまりに高額な薬剤は保険収載できない日がやってくるので、混合診療の原則禁止規制撤廃の議論は避けては通れない。

そもそも、患者の利益を無視して、医療行為に規制を課す目的はどこにあるのか。外国人には説明するのも難しい。最大の目的は、悪徳医師が情報格差を利用して患者に不適切な治療を強いるのを防ぐことである、とも言われているが、真偽のほどは定かではない。医師と患者の間に情報格差がある以上、一定の乱用規制は必要であるが、インフォームド・コンセントが徹底されてきた今日、状況がわからないままに医師の意向だけで治療を受けさせられる患者は少ない。

筆者は、患者の選択肢を増やす手段になる混合診療は直ちに全面的に自由化すべき考えている。医療技術は日進月歩であるから、保険適用外の治療法についてどこまでリスクをとるかは患者の判断に委ね、治療費の面で不利な扱いをすべきではない。治療は時間との勝負であるから、技術進歩に柔軟に対応しなければ、患者ニーズに対応できない。

ファストドクターは医療改革の先兵となるか

いっぽうで、2016年に超高齢社会のニーズに応えるべく菊池亮医師が創業し、最近急速に普及してきた往診サービスである「ファストドクター」に注目したい。この往診サービスは、救急医療の逼迫が常態化したコロナ禍下で患者のニーズに的確迅速に応える「往診救急事業」の新業態として、地方自治体や企業からも歓迎されている。患者にとっても、費用が1~2万円余分に掛かるだけで、夜間・休日でも在宅診療を受けられるのはありがたい。

ファストドクターは夜間・休日の即時往診に加え、オンライン診療や入院あっせんなどの適切な医療を選択できるよう支援する「プラットフォーム」を提供する株式会社である。全国の医療機関と連携する時間外救急の総合窓口として機能する。全国で総勢1,500名を超える常勤・非常勤の医師と契約し、365日休むことなく、全国の都市部はほぼカバーすべく目指している。「みんなのドクター」といった類似の会社も何社か追随している。

ファストドクターを創業した菊池医師は、新型コロナが完全に終息したとしても2040年には超高齢社会の到来で、コロナ禍下以上の医療逼迫が常態化するものと予測している。いっぽう、同医師の大病院救急部門での経験では、6割の搬送患者が病院へ運ばれなくとも在宅での治療で済ませることができたという。この実体験がプラットフォーム構想に連なったものであり、発想に合理性があって優れている。

患者と医療機関を有機的に繋ぐ往診救急プラットフォーム自体は医療行為ではないので、混合診療には該当せず、医療保険の対象でもないので、医療法人ではなく、株式会社で営業ができる。しかしながら、このような新業態は、実体的には、まさに「株式会社による混合診療」そのものであり、これからの医療体制の向かうべき時代の要請に合致している。

VISAは、クレジットカードやアプリに不可欠な決済や与信業務のプラットフォームを提供する会社であって、クレジットカードは一枚も発行していないが、れっきとした金融会社と認識されている。これと同様にファストドクターもプラットフォームを提供するだけではあるが、こういった患者の利便性を中心に構想された仕組みこそが、医療提供システムの根幹をなす日が来る日を心待ちしたい。

(日本個人投資家協会 監事 岡部陽二)

(2022年10月1日発行、日本個人投資家協会機関紙「ジャイコミ」2022年10月号「投資の羅針盤」所収)