ドル円相場は4月28日に130円を超え、130.81円となった。これは、131.95円をつけた2001年12月28日来21年ぶりの円安水準である。2021年1月6日の102.68円から16か月で、円の価値はドルに対し27.4%減価したのは急激であった。5月に入ってからは130円を挟んだ足踏み状態にある。

しかしながら年後半から来年にかけては、140円~150円に向けてさらに切り下がり、向こう数年間は円安定着期に入るものと予測される。その根拠と、円安下における個人投資家の対応策について考えてみたい。

円安・ドル高のさらなる進展は必然

足元で進展している円安・ドル高がここからさらに進むと予測される要因はいくつかある。①急速な米利上げによる日米金利差の拡大、②日本の経常収支悪化による資金流失の懸念、これを見越した投機筋からの円売り加速である。

1つ目の日米金利差の拡大については、米国でインフレ高進が続くなか、FEDは利上げベースを1回0.25%から0.5%に拡大し、利上げ時期も前倒しするのではないかとの予測が高まっている。5月初旬には、10年債の利回りが3%に上昇している。インフレ高進は、2月に始まったロシアのウクライナ侵攻以前から予測されていたところであるが、ウクライナ紛争によるエネルギー価格の高騰が金融引締ペースの加速させるのは間違いない。

いっぽうで、日銀は金融緩和政策の維持を鮮明に打ち出しており、黒田総裁が来年4月の退任までに利上げに踏み切ることはなかろうとの見方が強い。黒田総裁は、もともと円高を円安へ転換させるために異次元緩和策を導入した確信犯であり、「悪い円安」とは見ていないからである。この結果、円金利は当面ゼロ金利に近い低位に据え置かれ、日米金利差は一段と拡大しよう。

2つ目の要因は、エネルギーや食糧価格の上昇によって日本の経常収支が悪化して、日本から急激に資金が流出していくであろうことである。当面は、貿易赤字の拡大にもかかわらず投資収益が大きいので、経常収支は黒字を維持する。しかしながら、海外投資からの収益は円に転換されず、米ドルのまま運用される割合が拡大し、円安を加速させる方向に働く。

3つ目は、これらの実需面での円安要因を背景に、ヘッジファンドなど投機筋が円売り圧力を強3つ目は、これらの実需面での円安要因を背景に、ヘッジファンドなど投機筋が円売り圧力を強めるという思惑的な要因である。

したがって、円安基調はおそらく向こう数年間は続かざるを得ないのではないか。米国のインフレ懸念が終息し、日本の経常収支悪化に歯止めが掛かるまでその程度の期間は必要だからである。

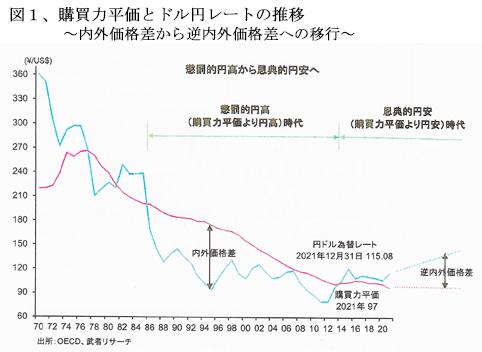

為替相場は、本来は2国間の購買力平価とパラレルに動くのが望ましい姿であるが、過去の実勢をみると、大きく乖離していた期間のほうが長い。(図1)

ドル円レート実勢と購買力平価との乖離は2014年を境に逆転

仮にまったく貿易障壁のない世界を想定すると、そこでは国が異なっても、同じ製品の価格は一つであるという「一物一価の法則」が成り立つ。この法則が成り立つ時の二国間の為替相場が「購買力平価」と定義されている。2022年3月の日米両国の消費者物価で測定した購買力平価でのドル円レートは109.96円となっている。ニューヨークで$1.00のビッグマックが東京でも110円で買える時に、ドル円レートも$1.00=110円であれば、実勢相場は購買力平価と一致し、乖離はゼロである。

ところが、実際のドル円レートは図1に見られるとおり大きく乖離している。

「武者リサーチ」作成のこのグラフが、過去50年間の実績と近未来10年間の推移予測を「懲罰的円高時代」(購買力平価より円高)から「恩典的円安時代」(購買力平価より円安)への移行として解説してくれている。米国より日本の物価のほうが高い「内外価格差」から、逆に日本の物価のほうが安い今後数年以上にわたる「逆内外価格差」へのパラダイム・シフトが2014年を境に起こったという分析である。この見方は正鵠を射ており、将来予測に有益と評価されるので、借用した。

ドル円レートの購買力平価からの乖離巾は国際比較でも異常に大きい

1985年9月22日には、主要国の外国為替市場の協調介入によりドル高を是正し、米国の貿易赤字を削減して輸出競争力を高める狙いでプラザ合意が締結された。貿易の不均衡を為替で強制的に是正するのはそもそも無理筋であり、むしろ、数量規制のほうが合理的であったとの反省もあるが、この合意を順守した日本では急速に極端な円高が進んだ。

バブル景気時の1989年に一時円安傾向となったものの、1994年には1ドル=100円を突破、1995年4月19日には瞬間的に79.25円の円高を記録した。この時の購買力平価は$1:00=160円程度であったから、じつに2倍のという異常に大きな乖離であった。

このように、1980年代以降2014年までは実勢レートが購買力平価を下回る円高基調で推移したが、2014年から採用された日銀の異次元緩和が効いて円安方向に転換した。(図1右下)

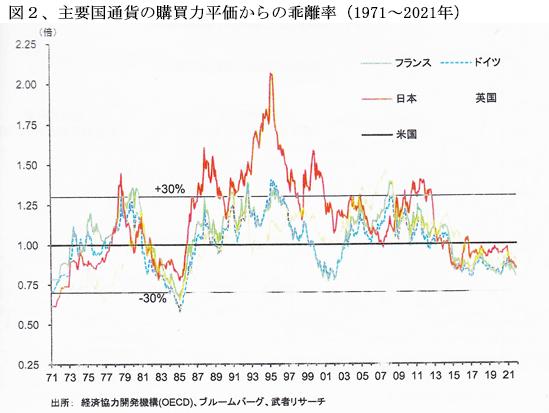

主要先進国5通貨の実質実効レートの購買力平価からの乖離率の推移を比較すると、おおむね自国通貨高(途上国通貨安)の方向に乖離し、乖離幅は上下30%の変動域内に収まっている。(図2)

本来はせいぜい30%程度の変動域内に収まるべき乖離巾が、1995年を挟んだ10年間の日本円の乖離巾は群を抜いて異常に大きかったのである。

この乖離巾から判断する限り、30%程度の乖離は通常あり得る状況である。ただ、日本円は過去に政策対応を誤った結果として乖離巾が2倍にも及ぶ超円高が現出してしまった。同じようにもし今回も対応を誤ると、あるいは後手に回ると、近い将来に$1:00=150円を超えるような超円安時代が到来しても驚くには当たらない。

市場機能を損ねる日銀金融政策の弊害が急激な円安を招く

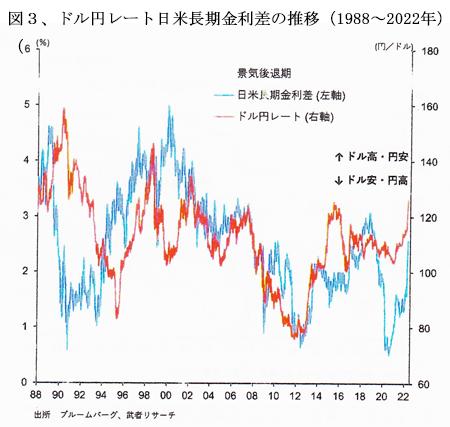

本年4月下旬には、米国10年債利回りが3%に上昇するなか、$1:00=130円を超える円安となったが、米国金利の上昇は始まったばかりである。ロシアのウクライナ侵攻によりエネルギーや食糧価格が急上昇し、インフレ圧力はさらに強まったとして、米国連銀(FRB)は政策金利の引上げと量的引き締め(資産縮小)のベースを加速させる方針を打ち出しており、米国長期金利の急上昇は不可避である。

日本でも金融政策を引き締めに転換しない限り、円安の進行が止められない。(図3)

足元での円安進行の直接的なきっかけは、米国の長期金利急上昇であり、円安を阻止するには日本も金利引き上げ・金融引き締めに政策転換するしかない。しかしながら、政府にも日銀にもその考えはなく、当面は日本側での政策転換を通じて、急速な円安の流れを変えることは期待できない。

2013年来、アベノミクスが打ち出した「日銀がインフレ2%の目標を掲げれば、その期待感から必ず実現する」という心理に訴える荒唐無稽な異次元金融緩和政策が市場機能を大きく損ねてきたことのツケが、10年目に入って急激な円安という形で顕在化したものである。

円安への転換は異常な円高が齎したデフレ不況に苛まれて来た日本経済再建への切り札であっただけに、「円安は悪い」と言って、政策を急転換させるわけにはいかない。解決策としては、これを機に、金融・財政政策を正常化させる以外に方途はない。

個人の円安対策は外貨資産への逃避しかない

円安で輸入物価が上昇し支出が増える「円安定着期」に備えるには、金融資産の3割とか4割といった一定割合を外貨に転換して、外貨資産の運用から高収益を得られるような資産配分に転換するのが望ましい。

もっとも、円安・円高にかかわらず、外貨金融資産の積み増しで高い収益性を追求すべき状況は10年以上前から続いている。円建ての預金や国債の利息はゼロに近いからである。そもそも、投資対象商品の多様化、投資通貨の分散はリスク回避の鉄則である。

しかしながら、家計の資産は円の現金と預貯金に偏っており、預金に占める外貨預金の比率は0.7%(2021年末)、株式・投信に占める外貨建ての比率も3%程度かと推定される。資金循環表などの統計上は無視されている小さな規模である。

ネット証券での米国株売買高は昨年来急増しているが、その顧客層は20~30代の若者中心で、金融資産が偏在している高齢者層の資金は頑として動かない。

もっとも、投信の世界では、2020年初に17兆円であったドル建て投資が2年後には35兆円に倍増している。こうした動きを加速すべく、たとえば、SBI証券は2022年を「米国株式サービス強化元年」と位置づけて、信用取引の開始などサービスを拡充するなどの米国株サービスを強化している。

このように、若年層には円離れの「空気」が顕著に出ており、こうした強いニーズに応えるネット証券の対応は注目に値する。

筆者の疑問は、この動きが高齢者層にも波及して、長年まったく起きなかった家計資産の外貨シフトが本当に起きるのか、という一点に尽きる。

高齢者層の資産を抱え込んでいる大手・中堅証券の営業方針は、依然として日本株の回転売買志向である。顧客に外国株の長期保有を積極的に勧める意欲は皆無ではなかろうか。

「資産所得の倍増」;首相のたわごとか?

岸田首相は、5月5日に英国シティーで行なった講演で、突如「新しい資本主義」の一環として「資産所得倍増を実現する」と表明した。個人の預貯金を資産運用に誘導する新たな仕組みを創設して実現するという。

これまで、岸田首相が国内で表明して来たのは、資産所得課税の引上げとか自社株買いの抑制など、株式市場の活性化を阻害して個人の資産所得を減らす政策だけであった。与党内での議論も行わず、資産所得の倍増に向けて証券投資への移行を促すためにどのような具体策を用意しているのであろうか。

過去20年間の家計可処分所得の構成比をみると、日本では勤労所得が90%以上を占めているのに対し、米国では70%、ユーロ圏では85%となっている。いっぽう、利子や配当といった資産所得が可処分所得を占める割合は、日本が8%、米国が18%、ユーロ圏が12%となっている。

資産所得を倍増しても米国には及ばないが、一歩でも先進国に近づく政策努力は不可欠であり、早急に資産所得倍増の具体策を打ち出していただきたい。

ウクライナ危機を契機として、エネルギーや食品価格を中心に世界的なインフレが高進し始めており、日本のインフレ率も本年央には2%に達するものと予測されている。インフレは高齢者ほど負担が大きくなる。過去10年間の消費者物価上昇率を世帯主の年齢別に見ると、70歳以上は7.3%と、29歳以下の1.1%を6ポイントも上回っている。現役世代は保育の無償化や通信料金引き下げの恩恵の度合いが高かったからである。

年金と貯蓄で生活する高齢世代の資産の大宗は、利回りゼロの現預金と貯蓄型生命保険で運用されているので、インフレへの備えは一部の富裕層を除いてまったくできていない。低金利のまま物価上昇が続けば金融資産は大きく目減りする。

このような事態を回避するには、円安定着期への移行を機に、高齢者が保有する膨大な金融資産を証券投資へ、その一定割合は外貨証券に振り向けさせる政策対応が待ったなしである。

しかしながら、英国での岸田首相講演に対する反応は皆無に近いのが悲しい現実である。

「貯蓄から投資」には、日本株だけではなく外国株式の組み入れが不可欠

円安定着下での貯蓄から投資への転換に当たっては、日本株だけではなく、外国株に目を向けなければ、高収益の確保はおぼつかない。外国株は、新興国株やEU株、豪ドル株など、世界的視野で選別する要があるが、何と言っても新陳代謝の激しい米国株から始めるのが筋であろう。

ことに米国では株式は単にリスク・リターンを追求する金融商品ではなく、国民が企業経営の巧拙を自らのものとして捉え、企業を叱咤激励する文化が存在し、企業経営の実力向上が国民生活の経済力向上に繋がる仕組みが効率的に機能しているからである。

ただ、外国株はリターンも高いが、リスクも大きい。米国株はウクライナ紛争やFRBの金融引き締めの余波を受けて、4~5月にはGAFAを中心とするハイテク銘柄を中心に2割を超える大暴落を演じている。

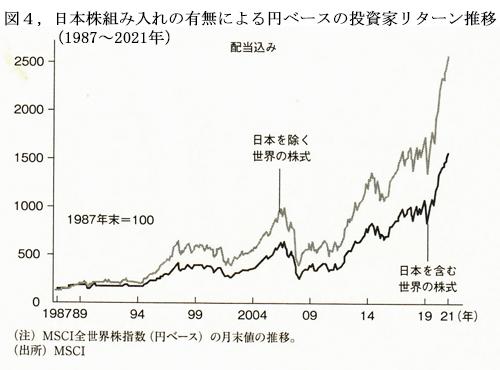

とは言え、長期的にみれば、外国株の総合リターンは1987年以降一貫して、日本株をアウトパフォームしている。(図4)

このグラフは世界の株式市場の動向を示す指数として幅広く活用されているMSCI(モルガン・スタンレー・キャピタル・インターナショナル)の円ベースでの変化を「日本株を含む指数」と「除く指数」とに分けて示したものである。30年来、一貫して日本株を除く指数の方が含む指数を上回っている。

円ベースでは円安もあって、最近数年、この2指数の乖離が顕著に拡大している。このグラフから判断する限り、株式投資は日本株を避けて、外国株に集中するのが賢明ということになる。

米国株投資には限らないが、外貨建ての投資はいったん始めれば、最終的にその資金を費消する時まで、円には戻さないことが肝要である。円と外貨の為替取引を行うたびに、為替売買手数料が嵩むからである。

米国の長期金利上昇がピークアウトした暁には、ディープ・ディスカウントされた米国債への投資がきわめて魅力的となるので、その機会を逃さない目配りもしておこう。

(日本個人投資家協会 監事 岡部陽二)

(2022年6月1日発行、日本個人投資家協会機関誌「ジャイコミ」2022年6月号「投資の羅針盤」所収)