2012年以来のアベノミクス効果で日本株は大幅に上昇しており、米国をはじめとする海外各国の株も堅調に上昇を続けてきた。当然、投資信託への資金流入も順調に拡大してきたものと思っていた。統計上の投資信託残高は2017年に100兆円を超え、2021年末には150兆円超に達しているからである。

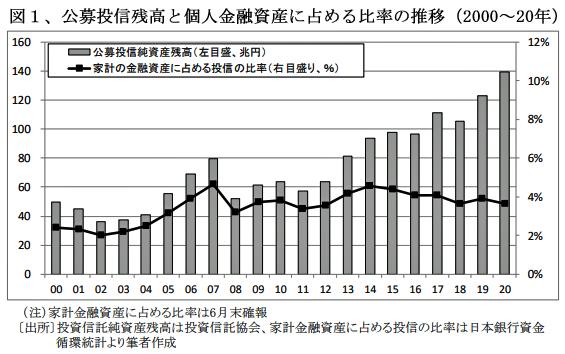

ところが、個人金融資産に占める投資信託(公募投信)の残高比率は2014年以降ほぼ一貫して減少している。(図1)

個人金融資産に占める投信の比率は減少しているのに、なぜか投信の純資産残高は2012年以降右肩上がりであるという矛盾は、「投信のなかでもETFを日本銀行が大量に買い続けているから」ということで説明がつく。つまり、ETFとMRFを除外した投信の残高だけを見ると90兆円(2021年末)に留まっており、どうも個人投資家は投信を見限っているのではないか、という憶測に及ぶ。

国際比較で見ても、世界全体の投信残高は42.3兆ドル(約4,600兆円、2018年末)に達しているが、日本が占める比率は2.3%ときわめて小さい。

どうして日本の投資信託は伸びないのか、その原因を探ってみたい。

銀行で人気の投信がマイナス償還~後味悪い損失限定型

このタイトルは、本年9月8日付け日経電子版に掲載された前田昌孝編集員の解説記事のタイトル、そのものである。目を見開いた人も多いのではないだろうか。記事で採り上げられたファンド名は「SMBC・アムンディ・プロテクト&スイッチ」(愛称;あんしんスイッチ)。EU最大級投信の子会社「アムンディ・ジャパン」が運用会社で、設定は2017年7月28日。三井住友銀行が販売し、翌年には野村證券が販売に加わった。その結果、2018年5月末には純資産額が2,345億円に達する大型商品になった。

画期的と言われたこの投資信託の特徴は、「プロテクトライン」という損失限度を設けていたことである。絶対にこの限度額を超えて下落することはなく、将来は永続的にこの水準を上回る運用を目指すとされていた。もし基準価額がプロテクトラインまで下落したら、下限値を超える前に償還されるという損失限定のしくみである。売出し価額は10,000円であるから、10%下落の9,000円に達したら9,000円の基準価額をもって償還されて、それ以上の損失は生じない。

こうした最低保証は日本の投資信託業界で初ということで大きな話題となり、売れに売れた。「アムンディ『あんしんスイッチ』、人気衰えず残高1000億円突破」 「『あんしんスイッチ』に資金流入続く――話題の投信」といった記事がニュースサイトを賑わせた。あまりの人気から他社が同じようなファンドを次々と出して追随した。

その「損失限定型」と称する投資信託が、本年9月2日に著しく減価された状態で強制的に投資家の元へ繰り上げ償還されたのである。当初の元本1万円は9,000円となったので、過半の購入者が1割近くの損失を蒙った。

問題が二つあったとの前田氏の指摘である。

一つは、元本割れ償還の可能性が早くから認識されていた筈なのにもかかわらず、投資家には昨年12月まで回復シナリオを唱え、その間、高率の信託報酬(年0.957%)や保証料(年0.22%)を差し引いていた点である。

もう一つの問題はさらに重大である。「元本割れを嫌う銀行の一般顧客に投信は売りにくいので、「1万円で始まった基準価格が上昇したのちに下落して一度でも1万円に達すると、9,000円であった保証価格(プロテクトライン)が1万円に引上げられ、その後は運用状況が悪化しても当初に払い込んだ1万円は保証される」という、株式にデリバティブを組み合わせた複雑な仕組みである。

さらに、目論見書に描かれたイメージ図が大問題であった。基準価格は設定後数か月で1万円を超え、あたかも1万円が未来永劫保証されるかのように誤認させるトリッキーなもので、販売員もどこまで正確にしくみを理解していたのか疑わざるを得ない。

実際の運用では、コロナ禍による株価下落に過剰反応して、2020年3月までにすべての株式が売却された。この時点で基準価格は9,435円であったが、乗り換えた短期金融資産の収益ではカバーできず、ずるずると値を下げて9,000円での償還に至った。この詳細については、ここをクリックして日経電子版全文のPDF210908銀行で人気の投信がマイナス償還 後味悪い損失限定型_ 日本経済新聞.pdfをご参照いただきたい。

信じがたい話であるが、「あんしんスイッチ」はその3年ほど前に売られていた悪辣きわまりないハイ・イールド・ボンドに変わる良識的な金融商品として、投資信託改革の風を受けて発売されたものであった。「落とし穴などあろうはずもなく、よく工夫された投資信託」とまで専門家も称賛していた。下掲サイトをご参照。

https://news.yahoo.co.jp/byline/morimotonoriyuki/20171109-00077894

素人には疑う余地など一片もなかったであろう。

コロナ禍を含めさまざま想定外のできごとがあったのかも知れないが、「損失限定型」というエキゾティックな商品には、エキゾティックなリスクがある。株式や債券を単純に組み入れた投資信託に比べて、どこに落とし穴があるかを想像することさえ難しい。

そんな禍々しさが、個人投資家の投資信託離れを呼んでいるのかも知れない。

ちなみに、この投信が設定された2017年7月21日の日経平均株価は20,099円、償還された2021年9月2日には28,543円であったから、単純に日経225のETFを買っておけば42%の値上がり益を享受できた。わけのわからない投信に惑わされた代償は思いのほか大きかったと言うしかない。

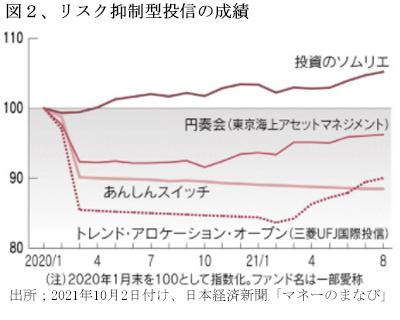

「リスク抑制投信」~成績に差、下落して安値で償還も

前田昌孝氏の分析はポイントを衝いた的確な論評であったので、日経本紙への掲載を期待していたが、実現しなかった。大切な広告主である三井住友銀行と野村證券の実名を出すことを日経が躊躇したのではと邪推していたところ、運用・販売会社の対象を拡大して10月2日付けの「マネーのまなび」欄に、同じ趣旨の分析が報じられた。「リスク抑制型投信を点検~成績に差、安値で償還も」と題した田村正之編集委員の論説である。

この記事では、アムンディ・ジャパンの運用で、りそな銀行が販売した上述の「あんしんスイッチ」と同種のファンド2本が額面割れで期限前に償還された事例を紹介している。これに加えて、三菱UFJ国際投信、東京海上アセット・マネジメントが運用している同形式の投信の運用成績も額面割れで低迷していると報じた。(図2)

図2の最上部に掲げられている「投資のソムリエ」は、「リスク 抑制型」の3投信との対比で掲げられているものである。この投信はアセットマネジメントOneが2012年10月に設定、内外の債券やREITなどに徹底した分散投資を図ってきた結果、安定的に成長し、本年10月には純資産6,000億円を超えた高評価投信の典型例となっている。

「リスク抑制型」投信が目指すのは、相場の下落局面では株などのリスク資産の比率を下げて、基準価格の下落を抑制する運用。株価が底入れしたと判断すれば、再びリスク資産の比重を引上げ、株価上昇の恩恵を享受する、という虫がいい運用方式であり、聞こえはよい。ただ、機動的な配分の変更は熟達のプロでもAIでもうまくいくケースが少ない。

そもそも、株式投資は価格変動のリスクをとって利益の極大化を図るのが目的であって、損失を限定したいのであれば、現金・預金で持っているのがベストである。「損失限定型」、「リスク抑制型」を謳う投信の企画自体、ナンセンスというほかない。「毎月分配型」のタコ配投信が問題視されたのと同様である。

投信で損失、個人の半数~高い手数料が原因

2018年7月5日付けの日経新聞は「投信で損失、個人の半数」と題して、投資信託を保有する個人投資家の半数近くが損失を抱えていると、報じている。これは、金融庁が投資信託を販売している「銀行」に実施した調査結果であるが、証券会社についても同様と推測される。最近でも、この状況は変わっていない。

ここ数年、世界の株価は堅調に推移しており、本来なら高い収益が得られてしかるべきなのに、日本では「あんしんスイッチ」のような不幸が常態化している原因はどこにあるのか。金融庁はこの報告書で、日本固有の投資信託の構造に問題があると結論づけている。

日本の金融機関はかねてより手数料収入を優先し、個人の短期売買を助長しているとの批判があったが、この収益構造は一向に変わっていない。販売手数料が嵩めば、肝心の運用利回りが低下するのは当然である。金融庁幹部は「金融機関のトップは手数料収入の多寡は気にしても、顧客が儲けられているかどうかは見向きもしない」と手厳しい。

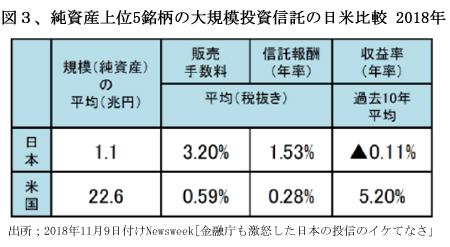

それでは、日本の投信手数料は米国と比べて、どの程度高いのであろうか。Newsweek誌は、日米の売れ筋上位5銘柄ずつの投資信託を比較している。これによれば、日本の投信販売手数料は米国の5倍、信託報酬は5.5倍である。(図3)

たとえば、投資信託の不正販売で販売額が低迷しているゆうちょ銀行の売れ筋上位5銘柄の購入時手数料が1.5~3.0%、信託報酬は年率0.84~1.10%(2019年)と高額である。

また、株式投信(アクティブ型)の平均保有期間は日本は3年弱と短い。米国は5年程度だ。

金融機関のビジネスモデル転換に期待するしかないのか?

金融庁は銀行や証券会社に対し「投資信託乗換えの指針」などを繰り返し示達して、営業姿勢の是正を強力に指導しているものの、金融機関の売買手数料収益を重視した回転売買依存の性向は改められる兆候はない。

そもそも、リテール(個人向け)営業の証券会社は、証券のコミッション(売買手数料)を収益源とするブローカレッジ・カンパニーとして発展してきたので、収益を上げるには売買頻度を上げる手法が至上命題となっていた。

ところが2000年代に入って欧米の証券会社は、顧客ニーズと相反するコミッション方式を廃して、顧客からの預かり資産残高に応じてフィー(資産管理手数料)を徴収する方式に転換してきた。株式だけではなく投資信託も含めて、である。米国ネット証券は売買手数料ゼロ、対面型証券会社も、ほとんどが預かり資産残高の1%程度のフィー方式をとっている。

日本でも、証券会社の経営者たちは預かり資産重視の営業姿勢への転換を謳ってはいるが、商品企画は変わらず、投資信託販売における売買手数料依存の営業実体は変わっていない。

個人投資家は金融リテラシーを高めて、理不尽に高い手数料の投資信託には手を出さない、現状では精々ETFに限った投資に限定する、といった対応策をとるしかない。

(日本個人投資家協会 監事 岡部陽二)

(2021年11月1日発行、日本個人投資家協会機関誌「ジャイコミ」2021年11月号「投資の羅針盤」所収)