東京は近い将来、ニューヨークやロンドンに次ぎ、香港やシンガポールを凌ぐアジアのハブとしての国際金融センターになれるのか。

国際金融センターに明確な定義はないものの、世界中から多くの金融機関や投資家、優秀な人材、資金、情報が集まり、グローバルな金融取引がおこなわれる都市を指している。

わが国では1980年代頃から国際金融都市構想(以下、センター構想)が折に触れて話題となり注目されてきた。当初は実現へ向けての動きが鈍かったが、最近では香港の政治的混乱を契機に、日本政府もアジアにおけるその代替地としての国際金融センター機能集積の施策を掲げている。

なかでも、東京都は2017年11月に「国際金融都市・東京」構想を策定して専門組織を立ち上げ、本年中にはこの構想をバージョンアップして早期実現を図るとしている。2021年7月21日には改定案も公表された。

この東京金融都市化構想を実現するにはどんな注目点があるのか。それらを点検し、個人投資家の立場からの要望を検討してみたい。

東京国際金融センター構想はサステナブルか?

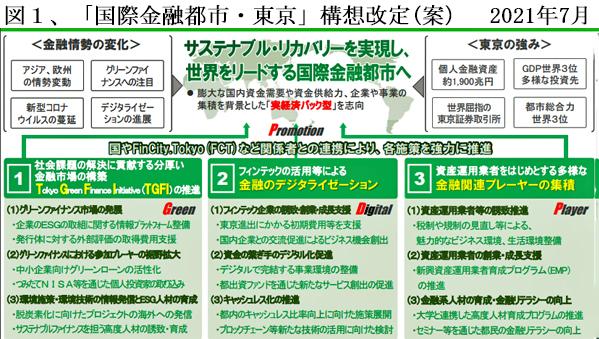

2017年に東京都が策定したセンター構想では、税負担の軽減、行政手続きの簡素化など、環境整備のための施策が網羅的に掲げられていたが、先日公表された改訂案では、注力分野を特定し、KPI(重要業績評価指標)を設定するなど、より実践的な内容に充実した。

具体的には、①グリーンファイナンス市場の整備等の「社会課題解決に貢献する金融市場構築」、②フィンテックの活用・関連企業誘致等の「金融のデジタライゼーション」、③資産運用業者誘致・支援や金融系人材育成等の「金融関連プレーヤーの集積」に注力するとしている。(図1)

2030年に目指すべきKPIとしては、①国内公募のグリーンボンド発行金額3兆円(2020年比2.5倍)、②フィンテック企業数(都内)400社(同4倍)、③キャッシュレス比率80%、④資産運用業者数(都内)900社(同2.4倍)などを設定している。同構想を通じた金融産業の活性化による都内GDPの押上げ効果は10兆円(2019年の都内GDPの9%に相当)という試算である。

施策の中身は他の国際金融都市の施策と比較して目新しいとは言えない。もっとも、フィンテック企業数や資産運用業者数などのKPI値の目標はかなり高い水準であり、実現のハードルは高い。

実際には、東京の国際金融センター機能は衰退の一途

海外の金融機関は東京に魅力を感じているのであろうか。

世界の銀行が各国の金融都市にどのくらい集まっているか見てみよう(2020年末現在)。ロンドン;250行、ニューヨーク;163行、香港;172行、シンガポール;128行で各都市とも新規進出行が増加傾向にあるのに対し、東京は2020年末で55行とピーク時の90行に比して大幅に減少している。

また、証券取引所に上場している外国企業の割合をみると、昨年末時点でシンガポール;35.3%、香港;7.4%に対し、東証はわずか0.1%に留まっている。上場株式の時価総額も、すでに上海に抜かれ、香港にも追い上げられてきている。

センター構想の中心に据えられている資産運用業者数は、昨年末時点でロンドン、ニューヨークの約2,000社、上海;4,721社、香港;1,808社、シンガポール;895社に対し、東京は392社と極端に少ない。

筆者にとって衝撃的であったのは、2020年8月に世界最大級の運用会社である米バンガード・グループが設立から20年を経て、同社の日本拠点での営業活動を段階的に終了し、日本支社を閉鎖すると発表したニュースである。

もう一つの撤退例は、世界一の個人金融資産預かり残高を擁するチャールズ・シュワブが1999年に東京海上との合弁で設立した個人向け証券会社をわずか3年で閉鎖に踏み切った事例である。同社が同時に進出した香港では、東京とは対象的に個人の米国株投資をテコに大成功を収めている。

成長を続ける香港、衰退の東京

これらの諸要因を総合して「国際金融センターとしての実力がどのくらい高いか」を表すのが、英国のシンクタンクZ/Yenグループによる「世界金融センター指数」である。2007年3月来、半年ごとに発表されている。(図2)

この世界金融センター指数(GFCI)は、世界114都市を対象に「世界銀行、エコノミスト・インテリジェンス・ユニット」、OECD・国連などの定量データと関係者1万人超へのアンケートに基づいた評価を指数化したものである。

東京は前回4位にランクされたが、これは当時コロナ禍の影響が軽微であったことが影響した異常値であったようで、すう勢的には下降傾向にある。深圳やフランクフルトに追い抜かれるのも時間の問題かと予測される。

いっぽう、上海、北京、深圳の評価は着実に上昇している。香港は中国政府の政治介入にもかかわらず効率的な金融インフラの存在が再評価されて、衰退するどころではなく、中国のグローバルな金融拠点として成長を続けている。コロナ感染を本年の年初をピークに完璧に抑え込んでいる点も安心感を与えている。「自由を失う香港は終わる」とメディアは報じたが、そうはなっていない。

注目すべきは新規株式公開(IPO)市場で、2020年は1位のNY市場のナスダック(535億ドル)に次いで、香港が2位(503億ドル)に付けている点である。ちなみに、3位は上海(499億ドル)、深圳は4位のニューヨークに次ぐ5位(185億ドル)で、隣接する香港・深圳合算では世界一となっている。日本は8億ドルに過ぎず、番外である。

このような劣勢から挽回を図るには、東京にはどのような具体的な施策が必要であろうか。

東京都が掲げた①グリーンファイナンス市場の整備、②フィンテックの活用によるDXなどは時流に乗ってはいるものの、長期的な課題である。当面実効が挙がる可能性があるのは、③資産運用業者誘致・支援や金融系人材育成等の「金融関連プレーヤーの集積」への注力である。

資産運用会社の誘致には「私的年金」の拡充が必須

都の検討会でも、過半が無利息に近い現預金に死蔵されている1,992兆円(2021年6月末)に上る個人金融資産の資産運用会社への開放が、外資誘致の目玉となる点で、識者の意見は一致している。政府も前国会に提出した改正金融商品取引法案で、海外の投資運用業者を誘致する新制度を盛り込んだ。

しかしながら、個人が現預金で保有している金融資産を証券市場に誘導するには、それを仲介する年金・保険などの機関投資家を増やすしかなく、そのためには日本で完全に欠落している「個人年金」制度の拡大を急ぐしかない。公的年金は積立て方式ではなく、賦課方式であり、かつ先細りの方向にあるので、資産運用拡大の対象とはならない。

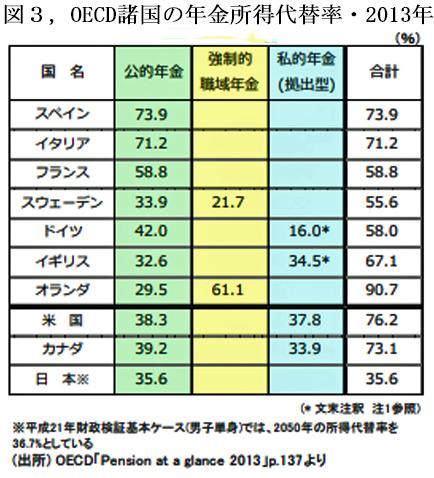

ところが、わが国の私的年金は制度発足後20年を経ても、企業型・個人型併せて加入者数900万人、残高16兆円(2020年3月末)と米・英などに比べてごくわずかな額に留まっており、OECDはいまだに日本を所得代替率(年金額が現役世代の手取り収入額に対してどのくらいの割合かを示す指標)の計算対象となる国と認めていない。(図3)

「揺りかごから墓場まで」政府が面倒を看るとしてきた英国は、ブレア政権下で180度方向転換して新たな年金法を制定し(2008年)、2018年までにすべての企業(雇用者)に給与の最低8%を折半拠出する私的年金への自動加入を義務化した結果、すでに所得代替率では私的年金が公的年金を上回っている。

わが国も全雇用主に私的年金への加入を義務化し、積立額を大幅に引き上げなければ、何時まで経っても、資産運用会社にとって魅力のある国とはならない。

金融センターへの多様な専門性の高い人材の誘致が不可欠

東京国際金融センター構想では大学と連携した高度人材育成プログラムを掲げているが、議論を重視しない日本の大学は国際的な評価を下げ続けている。森記念財団都市戦略研究所が世界の主要48都市を評価した結果でも「優秀な人材確保の容易性」指標のランクは38位と、他の指標に比してきわめて低い。

そもそも、優秀な金融人材の確保には、専門性の高い外国人を海外から積極的に誘致するのが即効性のある施策である。筆者が1980年代に銀行子会社としてロンドンに設立した総勢30名ほどのデリバティブ専門会社が雇ったスタッフの国籍は10カ国に岐かれていた。

高給取りの外国人を東京へ引き付けるのには、累進制の高い個人所得税を1/2に減免するといった優遇策が最も効果的である。個人所得税の最高税率が73%と高かった1970年代の英国では、外国籍人の個人所得税率を1/2とする優遇策が講じられており、これが実効を挙げていた。専門性の高い外国人を純増で受け入れるのであるから、政府にとっては税収増となり、減免しても損にはならない。

英文の目論見書など金融関連文書の受け入れ強制を

言語の障壁も大きく、外国の証券会社や資産運用会社、さらには専門性の高い人材は、東京のビジネス・インフラを「差別的」と感じている。最大の理由は、英語の文書だけでは何事も進まず、日本語への翻訳が事実上強要されている点にある。英語が国語ではないスイスやドイツでも金融取引は英語で完結できている。

日本でも官公庁は申請書や報告書類を英文だけで受け入れるようになってきたが、証券会社や個人投資家には英文書類への抵抗感が強い。金融商品取引法は目論見書や運用報告書の言語を日本語に限るとは規定していないので、金融庁が音頭をとって日本語版に加えて英語版も翻訳することなく受け入れるよう金融関係者に徹底する措置を講じていただきたい。

東京に米ドル決済・流通市場の創設を

香港の国際金融センターとしての高いプレゼンスの背景には、米ドル取引が活発であることが挙げられる。香港では、香港ドル、人民元、米ドル、ユーロの4通貨のインターバンクでの決済機構が存在し、2019年では米ドルが13%を占めている。米ドルはアジアにおいても国際的な基軸通貨なのである。

日本では米ドルの国内決済機構創設が構想された形跡はない。国内での米ドル送金も国外への外貨送金と同様に取り扱われており、個人投資家にとっても外貨投資への大きな制約要因となっている。

同一ビル内にある三井住友銀行の支店からSMBC日興証券へ米ドルの送金を行うにも、店頭での外国送金の依頼手続きが必要である。インターネット取引ではマネーロンダリング規制ということで1回の送金額が300万円、1か月間の送金額が500万円に制限されている。

国際金融センターを標榜するからには、少なくとも米ドルについては、証券取引の決済同様に、国内で完結する決済システムを早期に創設することを切に望みたい。

(日本個人投資家協会 監事 岡部陽二)

(2021年10月1日発行、日本個人投資家協会機関誌「ジャイコミ」2021年10月号「投資の羅針盤」所収)