最近、高齢者仲間から対面型証券会社の対応に不満を募らせる声をよく聞くようになった。むろんネットではなく、店頭や電話での対応に関する苦情である。内容は多岐にわたっているが、「75歳以上の顧客には支店の課長など役職者による事前承認が必要として、待たされる」「80歳以上となると外国株の買付などは翌日以降にしか契約に応じてくれない」といった年齢による取引制限が主なものである。

このトラブルの根因は、証券会社の営業員に問題があるのではなく、金融庁の指導に基づいて制定されている理不尽な証券会社の社内ルールにある。

金融庁は昨年2月に一律規制は行き過ぎであったとして、80歳以上でも当日に契約できるようにするなど、個々人の認知能力に応じた柔軟な対応をするよう改めると表明していたが、コロナ禍下で1年経ったいまでも具体化されていない。

長寿化が進むなか、認知能力が衰えた高齢者への詐欺的な営業は厳しく取り締まっていただきたい。しかしながら、一律の「年齢」規制が高齢者の投資機会を奪っている現状を改め、高齢個人投資家の健全な資産形成を後押しする積極策を講じてもらいたい。

差別に無神経な日本社会を再認識

筆者自身はいくつかの対面型証券会社と付き合ってきたが、米寿を迎えた今年まで年齢差別を受けたことはいっさいなく、高齢者仲間のクレームをよく理解できなかった。

ところが、つい先日、私と妻が同じ銘柄のオーストラリア株の買付注文を電話で同時に某社に出したところ、私の注文は直ちに執行されたが、妻の注文は「一日待ってくれ」と言われた。その理由を質すと、「社内ルール」で80歳を超えた「一般の高齢者」から外国株などリスクの高い金融商品の買付注文が入ったら、即日執行せず、一日遅らせることになっている、この社内ルールを順守するよう本部から厳しく指導されているので理解してほしいという。ただし、私については特例扱いの承認をとってあるので、このルールの適用が免除され、即日発注できるとの説明であった。

「それはとんでもない差別で、受け容れられない」とクレームし、上司も出てきて口論したが、結局妻の発注は一日遅らされた。

そこで、この証券会社の社内ルールが準拠している日本証券業協会(日証協)のガイドラインに当たってみると、

❶このガイドラインの適用は証券会社が勧誘した取引に適用されるとあるが、妻は同社から勧誘されてはいない、

❷対象取引はリスクの高い金融商品であって、外国株式ファンド、Jリート・オープンなどが例示されているが、外国株式すべてとはなっていない。そもそも、外国株はハイリスクというのはどういうことか。日銀によるETF買入れで人為的に株価が嵩上げされている日本株の方がよりハイリスクではないか。

したがって、同社の社内ルールは日証協のガイドラインを拡大解釈した末に不必要に厳しくなっているのではないか、と指摘した。

それよりも頭にきたのは、このガイドラインで、

❸高齢者を年齢区分だけで差別するのは、法の下での平等を定めた憲法違反ではないか。

➍一方、私については、かつて会社役員であったというだけで、このルールの適用が免除されるというのは、家庭の主婦を不当に遇する職業による差別であり、これも承服できない、と主張した。

すると、翌日、その上司から、❶と❷は私の主張が正当であり、同社の対応は間違っていたので謝る。今後は、妻の外国株発注も即日執行すると約束する、と回答してきた。

しかしながら、私が問題視するのは、むしろ❸と❹の差別を当然と捉えている日証協の不見識であり、これを改めるまで抗議し続ける覚悟である。このような年齢差別をするのであれば、国会審議を尽くした立法措置で対応すべきであり、金融庁の行政指導で行うような簡単な問題ではない、と考えるからである。

もうひとつ、こんなこともあった。この出来事の直後に今度は野村證券から「2015年に発行されたトヨタのAA種類株が3月末に償還されるので、代わり金はどうするか」と聞いてきた。このAA種類株は野村證券しか扱っていなかったので、この株を購入するためだけの目的で同社に口座を開設したものである。「それでは折角のご縁だから、米国株でも買っておきたい」と申し出たところ、私の経歴を知らない営業員は「国債とかトヨタの株であればすぐに売れるが、米国株であれば、来店のうえ、上司と面談し、さらに一日待って貰ってからでないと売れない」との回答。今回は驚くことはなかったが、高齢者仲間のぼやきや憤りがよく分かった。

日証協の「ガイドライン」は差別のオンパレード

金融庁の指導に基づいて日証協が2013年に制定した「高齢者勧誘ガイドライン」はA4判3枚にわたるが、その骨子のみ次に抽出する。

1、このガイドラインは高齢顧客に対する勧誘による販売について適用される。

2、高齢者に自由に勧誘できる商品としては、①価格変動が比較的小さい、②仕組みが複雑でない、③換金性が高い商品に限る。具体的には、国債・社債、公社債を中心に投資する投信などを挙げている。これに該当する商品以外は「勧誘留意商品」とする。株式については明記されていないが、日本株は勧誘自由、外国株や外貨建てMRFは「勧誘留意商品」と解されているようである。

3、75歳以上の高齢顧客に「勧誘留意商品」を勧誘するには、事前に役席者が当該顧客との面談や会話により、健康状態や理解力を確認のうえ、勧誘の適正性を判断する。(事前承認)

4、80歳以上の高齢顧客については、事前承認のほか、①勧誘当日の受注は認めず、翌日以降の受注とする、②役席者による受注とする、などの原則を定めている。(一般の高齢者については原則として翌日以降受注)

5、「会社経営者、役員等である高齢顧客については、支店長等の役席者が頻繁に接し、顧客属性や投資意向を十分に把握している場合においては、本ガイドラインの対象外とすることも可能」としている。(役員等の非高齢者並みの特例扱い)

年齢区分による高齢者差別は即時撤廃を

日本証券業協会のガイドラインは、金融商品取引法が定める「適合性の原則」を踏まえて制定されたもので、証券会社の営業員は認知能力や判断能力が著しく衰えた高齢顧客にハイリスクの金融商品を押し売りしてはならないという趣旨である。適合性の原則とは、顧客の知識、経験、財産の状況などに照らして、不適当と認められる勧誘を行なって投資家保護に欠ける、または欠けるおそれがある行為を禁止するルールである。

ところが、このガイドラインでは75歳、80歳を超えた高齢者は全員が認知能力に欠けているものと断じている。これはあからさまな高齢者の人権無視であり、到底認められない。

もちろん、認知能力が衰えた高齢者を保護する措置は必要である。それには、運転免許証の交付に当たって、認知能力の有無・程度をテストしたうえで対応するのと同様の肌理の細かい配慮が不可欠である。

つまり〈保護を必要とする高齢者〉は全高齢者の2~3割であるのだから、一律に規制するのではなく、保護すべき対象者をあぶりだして保護するのが筋であり、そのように法律を制定するべきである。

それ以外の健常な高齢者に年齢区分だけで不当な取引制限を課すのは即時止めるべきだろう。

証券取引における年齢差別は日本だけの異常事態

諸外国の状況を調べても、年齢区分だけで高齢者の証券取引を差別している国は存在しない。日本のガイドラインはまさにガラパゴス規制である。

わが国の参考となるのは、個人の証券投資が格段に進んでいる米国である。米国では精神的な弱者を保護するための立法措置が採られていて、その対象はおもに高齢者である。米国の高齢化率は15%で、わが国よりも格段に低いにもかかわらず、州単位での立法に加えて、連邦ベースでも「金銭的虐待から高齢者等を保護するためのモデル法」が2007年に制定され、高齢者等に対する証券業者からの不正な対応はすべての証券会社が加盟する「金融業規制機構」への通報が義務付けられ、この機構が是正措置を講ずるように定めている。

この法律に基づく米国の取組は、高齢者が金融に関して詐欺に遭わないようにするための措置、およびそういった詐欺に遭った時に適切な法的手段が取られるようにするための措置まで詳細に定めている。

わが国においても、高齢者等への不当な勧誘行為を金銭的虐待と捉えて、そのような証券業者の営業姿勢を糾す罰則付きの措置を法律で定めるべきである。

他方、高齢者に限って販売可能な金融商品を制限する措置は、まったくナンセンスであり、直ちに止めてもらいたい。他方、投機的な金融商品購入の勧誘は、若者に対しても禁止すべきである。

株式投資におけるリスク評価にカントリー・バイアスをかけるな

外国株式をハイリスクの「勧誘留意商品」としている証券会社が多いようであるが、これはおかしい。文藝春秋4月号には成毛真氏が「米国株はメジャー、日本株はガラパゴス」という一文を寄せている。氏によれば、米国株は過去20年間でほぼ3倍に値上がりした。日本株も上がってはいるものの、1989年のピーク3.8万円を回復していない。米国株は20年後には2倍くらいには値上がりするものと予測されるが、日本株にその見通しは立たない。20年後が予測できる米国株への投資は有力な選択肢であるが、日本株は恐ろしくて買えない、と解説している。成毛氏の見方が正しいとすれば、「勧誘留意商品」に指定すべきはむしろ日本株ではなかろうか。

また、規制の対象となる勧誘は「買い」に限定しており、「売り」は対象としていないのもおかしい。高齢者に限ったことではないが、腕利きの営業マンの常とう手段は、買値を上回った株の売却を勧め、顧客のポートフォリオを回転させる商法である。

投資の鉄則は「分散、長期、積立」であり、高齢者には積立の代わりに余命に即した流動性を重視し、生前贈与や相続を考慮したポートフォリオリオの構築を勧めるべきである。値上がりした株の売却を勧奨するのではなく、将来性のない株の売却を勧めるのが筋である。この観点からの高齢者に対する営業姿勢の点検が不可欠である。

高齢者に対する外国株式の保有促進策を

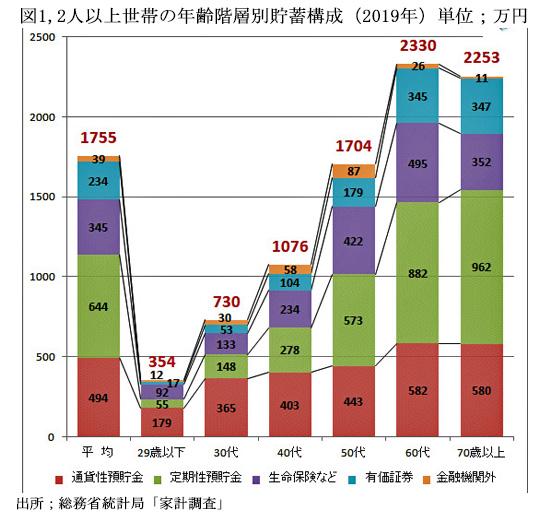

日本の有価証券保有者の2/3は60歳以上の高齢者層である。総務省の家計調査によれば、60歳代以上の2人世帯の有価証券保有額は1世帯平均約350万円で、50歳代までの平均約90万円の4倍近くと多い。(図1)

しかも、60歳代以上の1世帯平均約2,300万円の金融資産の半分近くは定期性預金で眠っている。有価証券投資の比率は15%に過ぎないので、まだまだ証券投資を増やす余地がある。

この高齢者に偏在する金融資産が証券投資で適切に運用され、資産形成に繋げることができれば、先細っていくばかりの公的年金に依存しなくても済む。また、問題となっている「マネーの預貯金への滞留」が緩和されて、経済全体を底上げする効果も期待できる。

株式投資では、国内の成長企業への投資も重要であるが、日本よりも成長性が高い米国やアジア諸国の株式への投資で世界経済の成長に均霑する観点からのアプローチが必須である。

とすれば、米国株を中心とする外国株式への投資に高齢者の余裕資金を振り向ける方策が不可欠である。しかしながら、現実は上に見てきたように、高齢者を外国株から遠ざけるような真逆の規制が強化されているのは、由々しい事態である。

個人の外国株式投資は昨年来急速に増加に転じ、ネット証券大手3社の海外株売買代金は2020年には9.2兆円と前年の4.5倍に膨らんだ。しかしながら、このような外国株シフトはネット証券利用の若年層だけで、高齢者層にはほとんど波及していない。日銀の資金循環表で見ても、個人の株式投資に占める外国株比率は1割にも満たない。

高齢者のデジタル対応能力アップ策を

豊かな高齢者が外国株投資に大きくシフトしない原因は、上に見てきたような対面型証券会社の消極的な営業姿勢に加えて、対面型取引では

①ネット証券に比べて高い国内取引手数料のほかに、現地取次手数料も課されて、外国株取引のコストが高すぎる、

②日本の営業時間内にしか受け付けないため、欧米株の場合には日中に注文を出しても翌営業日にしか成約できない、といった難点がある。

ネット証券しか使わない若者は24時間何時でも注文でき、米国株であれば朝6時に前日付けで取引できる。手数料も極めて安く、少額の買付は手数料無料とするネット証券もある。

大手でも野村證券が広範な外国株ネット取引を始めたが、対面型で取引をしている支店での併用はできず、ネット専用の支店に別口座を開設しなければならない。

基本は高齢者自身のデジタル対応能力アップの自己研鑽であろうが、対面型取引店の営業員が手取り足取り高齢者にネット取引のやり方を教えてくれて、寝床の中からスマホで発注することができるような日は来ないものであろうか。さらに、ネット取引でトラブった場合には電話対応ですぐに後処理をしてくれるといった肌理の細かいサービスを対面型証券会社に期待するのは無理な注文であろうか。

(日本個人投資家協会 監事 岡部陽二)

(2021年4月1日発行、日本個人投資家協会機関誌「ジャイコミ」2021年4月号「投資の羅針盤」所収)