2020年6月23日、日経新聞は「香港の国家安全法案は外国人にも適用」と報じた。このニュースが意味するところは、中国政府のさじ加減一つで「国家に対する脅威」と認定され「中国の法律で裁かれる」ということであり、香港内で活動する企業にとって大きなリスクとなる。この措置に対し、米国は「香港がアジアの金融センターとしてとどまると考えるのは難しい」と警告している。

いっぽうで中国のハイテク企業、新興企業は早くも東京証券取引所への上場に関心を持ち始めた。東証側としてもこれを受け入れる意向で、急遽、中国企業のIPO(新規株式公開)誘致を目指すプロジェクトチームを発足させた。「選択」2020年6月号、p75)

米中対立の余波で降って沸いたような国際金融センターの引っ越し話、果たして東京が香港にとって代わり「漁夫の利」を得ることが可能であろうか。

アジアのハブとしての国際金融センターの重要性

もちろん、中国は香港の発展を手放したくはない。香港がこれからも発展を続けることを願っており、そのための安全確保策として国家安全法を導入したと主張している。しかしながら、香港は習近平が忌み嫌う西欧諸国の法の尊重と司法の独立を守ることで繁栄してきたのは紛れもない事実であり、米国の反発は必然である。国際金融業務を支える高度金融人材の流出は不可避である。

国家安全保障法適用の報道を見て「アジアの金融ハブは香港から東京に移行する」と見る向きもあるが、果たして東京にはその前提条件となる環境が整っているであろうか。

じつは東京の国際金融都市化構想は、かなり以前から存在している。小池百合子都知事も前回就任直後に構想会議を設け、2017年11月には「国際金融都市・東京構想」がまとめられたものの、何一つ実行には移されていない。これに嫌気してか、今回の都知事戦では、どの候補も国際金融センター化を公約には掲げていない。

国際金融センターとしての機能評価は資本市場機能にフォーカスを

東京は国際金融センターとしてどのくらいふさわしいのか。世界各都市の競争力を見てみよう。競争力評価で有名なのは、英国のシンクタンクZ/Yen社と新華社通信系の中国総合開発研究所が2007年から毎年2回発表している指標であろう。世界108都市・地域を対象とした「世界金融センター指数(The Global Financial Centers Index)」である。

この指標では都市の機能を「金融市場」、「成長・発展」、「物的サポート」、「サービス」、「環境」の5分野で評点を付け、その総合評価により順位を決めている。総合評価では2007年当初から昨年9月までずっとニューヨーク首位、ロンドン2位が不動であった。

東京は7位から5位の間をウロウロしており、2019年9月の発表では3位香港、4位シンガポール、5位上海とアジアが続いて、東京は6位となっていた。

ところが、新型コロナウイルスで世界中が大騒ぎしていた3月26日の発表では、東京が3位に躍り出た。

この段階では香港国家安全法の影響は反映されていないので、コロナ禍による一時的な異常値かと推測される。要するに、コロナ禍の影響でどの都市も大きく評点を下げられたが、東京の下げ幅が最も小さかったというわけだ。

もっともこの指標には大きな問題点がある。金融産業の分類が「銀行」「投資管理」「保険」「専門的サービス」「規制機関」にとどまっていて、取引所などの資本市場機能が評価の対象から外されていることである。東京は銀行業とインフラ整備面で高評価を得ており、資本市場の劣勢がこの評価には反映されていない。

国際性は株式市場とりわけIPO市場の活況度に注目すべき

香港証券取引所の規模は時価総額で見ると、ニューヨーク証取やナスダックの1/3、ユーロネクスト、東京、上海とほぼ並ぶ程度であるが、IPOについては過去数年、ニューヨーク、ナスダックと首位争いを展開し、2018年、2019年と続けて首位をキープしている。(表1)

香港での新規上場は中国企業が主体で、1997年以降、中国本土の企業が香港で売り出した株式の総額は3,350億ドル(約36兆円)に上り、中国本土での調達額を上回っている。

上海や深圳市場も充実してはきたものの、投資家にとっては本土の市場からは資金の引き揚げ・回収が難しいといった懸念もあり、ドルに連動している香港ドル建てでの投資の安定感に魅力がある点に香港の存在意義があった。

ところが、貿易不均衡やIT技術摩擦に端を発し、新型コロナウィルス感染症拡大で決定的となった米中対立は先鋭化し、中国企業の米国での新規上場はおろか、上場維持も見通せない。

米上院では、共和・民主両党の提案によって「外国政府の管理下にないことが証明できない外国企業は米国では上場できない」とする法案を5月20日に可決した。これにより、ナスダックに上場しているアリババ、テンセント、バイドゥ(百度)などは上場廃止となる可能性も高まっている。

米国からも香港からも締め出され始めた中国企業のIPOは、上海、ユーロネクスト、東京、シンガポールのどこが引受けるのかが、今後の見どころである。中国企業が巨額の資金を調達している社債の発行や銀行融資についても同様である。

日本人投資家を育てないとカネの流れが生まれない~東証は本気で外国株式上場を促進するべき

東京の国際金融センターとしての機能強化を進めるに当たっては、資本市場での資金調達を求める外国企業を積極的に呼び込む営業努力も必要ではあるが、それ以上に資金の出し手である日本人投資家を潤す方策としての視点をより重要視すべきではなかろうか。

1988年末の日経225平均を100として、日経平均を米ダウ平均と比較すると日経平均は、30年を経ても74と低迷している。これに対し、米ダウ平均は、リーマンショック時を除きほぼ一貫して上昇を続けて30年後には1,177と約12倍に高騰している。香港のハンセン指数にしても、過去30年間でほぼ10倍になっている。

ところが、日本では個人の外国証券の保有額は2.3兆円(2017年度末)と、株式投資残高のわずか2%程度を占めているに過ぎない。個人の証券投資残高が伸びない主因の一つが投資対象の日本株偏重にあったことにあったことは明らかである。

この日本株偏重を是正すべく外国株への個人の投資を支援する方策としては、外国株の東証上場銘柄を増やすことが効果的である。東証に上場された外国株を円対価で時差を気にすることもなく自由に売買できれば、個人投資家への大きな投資支援となるからである。

しかるに、東証上場の外国株銘柄数は1991年の127をピークとして一貫して減少を続け、本年6月末では4銘柄(うち東証1部は1銘柄)と壊滅状況にある。この間、東証は手を拱いているだけで、新規の上場勧誘はほとんど行なっていない。

上場銘柄の激しい新陳代謝に対応するべく、IPO上場誘致の具体策を

ニューヨーク証取やロンドン証取では、50~60ヵ国にもおよぶ外国株が全体の2割を占めている。また、時価総額では東証の1/5に過ぎない新興のシンガポール証券取引所では、約4割が外国株銘柄である(766銘柄のうち288銘柄、2018年末)。

東証もロンドンやシンガポールに見習って、上場銘柄の激しい新陳代謝に対応する新規外国株のIPO上場誘致の具体策を打ち出すべきである。情報伝達技術の進歩や経費節減のための本国回帰の動きを踏まえると手の打ちようがないと諦めていては、市場機能の衰退は打開できない。

外国株上場は個人投資家へのサービス業務と割り切って、上場手数料を免除したり、重複上場には追加の手間をすべて省き、英文の資料で完結するといった抜本策も採るべきではなかろうか。

サウジアラビア国営の石油企業アラムコは昨年11月に自国の株式市場に上場、次いで外国市場にも上場の方針であり、東証も熱心に誘致活動を展開していると聞く。

ただ、アラムコ1社が外国株として東証に上場されても個人投資家にとってのメリットはほとんどない。GAFAのようなIT企業とか中国やアジアの新興ベンチャー企業の株式が多く上場されて東証で自由に購入できるような品揃えが必須である。

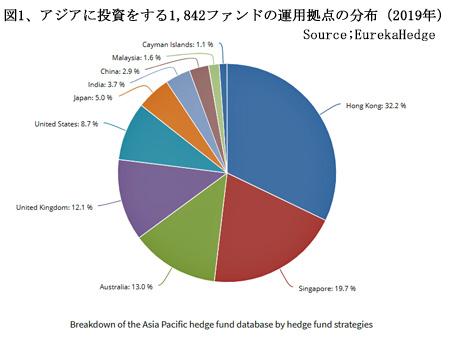

香港に集中しているファンドマネジャー(資産運用会社)の動向に注目

香港国家安全法の施行を機に、ファンドマネジャーも香港での事業から撤退することを検討していると、フィナンシャル・タイムズ紙は報じている。 同紙によると、世界有数の金融ハブである香港のファンドマネジャーやトレーダーも中国政府から厳しく監視され、業務の遂行に支障をきたすのではないかと懸念している。 ファンドが香港から撤退すれば、国際金融センターとしての香港のこれまでの地位が危うくなる。

フィナンシャル・タイムズが引用した調査会社Eurekahedgeのデータによると、420社を超える日本を含むアジア株への投資に特化したファンドが香港で活動している。資産運用会社の社数では、香港はシンガポール、オーストラリアの合計に匹敵する。日本は5%に過ぎない。

運用資産額では、香港のファンドが運用する資産は約910億ドル(約10兆円)と、シンガポール、日本、オーストラリアを合わせた合計額よりも多い。(図1)

ところが、日本はこの分野でも後進国に属し、世界の資産運用会社上位50社の中に4社しか入っておらず、日本最大手の三井住友信託アセットマネジメントの28位が最高である。欧州勢は上位20社内に7社が入っている。(表2)

いっぽう、日本には1,800兆円を超える個人金融資産が蓄積されているが、その過半は現金と銀行預金の形で眠っており、世界の資本市場を視野に入れた運用はなされていない。日本で販売されている投資信託は、証券や銀行系列の小体運用会社が乱立しており、しかも高い手数料をとって運用成績は最悪である。

必要なのは誰のために国際金融センターを設計するかという発想の転換である。金融業者の利益追求ではなく、国民、とりわけ現金と預貯金に金融資産の過半を滞留させざるを得ない個人投資家のために、その原因を一つづつ取り除いていく方策を地道に実行していくことではなかろうか。

国際金融センター機能強化へ向けて採られるべき方策

IPOにしても資産運用にしても、資本市場の担い手は、東証と証券会社、資産運用会社であり、政府や東京都がいくら旗を振っても、彼らがその気になって有能な経営者を引っ張ってこなければ、国際金融センターとしての充実はおぼつかない。

インフラや業務環境の整備については、これまでも種々の提言が試みられているが、なかでも有効な手立ては、①高度金融外国人人材への優遇策 ②英語だけで完結できる業務環境の整備 の2点に尽きる。

自民党は高度な金融知識を持った外国人、ことに香港からの流出者を呼び込むための優遇措置の検討に入ったと報じられている。政府はこの結果を東京国際金融都市構想に盛り込む見通しである。優遇の中身は在留期間延長の特例や税制面での優遇が考えられている。(7月2日付け日経紙)

税については法人税の減免は意味がなく、個人所得税に絞るべきである。現行の年間所得1,800万円超;40%は、香港やシンガポールの2倍以上であるから、これを1/2にすればよい。かつて筆者が1970年代に勤務していたロンドンでは、「外国人1/2課税」が行われており、これがシティーへの人材誘致に大きな効果を発揮していた。

英文化については、東証や金融当局などへ提出する書類はすべて英語だけの電磁化したもので足りる、と徹底すべきである。現にスイスでは何十年も前から、外国企業の起債やIPOなどの金融取引はすべて英語だけの書類で行われている。スイスの国語(公用語)はドイツ語、フランス語、イタリア語であり、日本と同様に日常生活に英語は使われていない。

(日本個人投資家協会 副理事長 岡部陽二)

(2020年8月1日発行、日本個人投資家協会機関誌「ジャイコミ」2020年8月号「投資の羅針盤」所収)