世界各国で高齢化への対応が課題となっている。どの国も年金給付の適正化に苦慮し、年金財政の維持に腐心している。

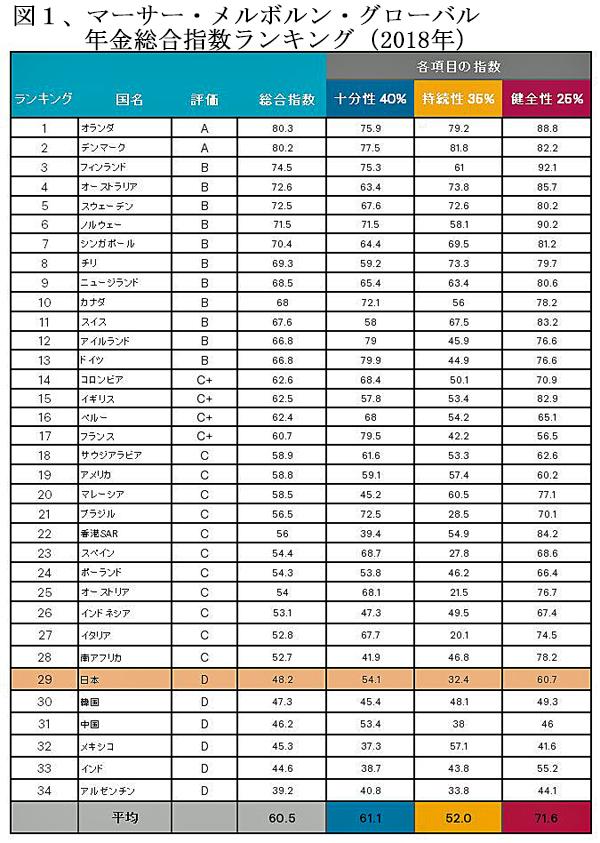

このような状況下で、各国の年金制度を総合的に評価づけする画期的な国際比較指標「マーサー・メルボルン・グローバル年金指数ランキング(MMGPI)」が注目されている。(図1)

くわしくは後述するが、このMMGPIは各国の年金制度を「十分性(Adequacy)」、「持続性(Sustainability)」、「健全性(Integrity)」の観点から100点満点で採点したもので、総合評価ではA~Dまで4段階にランクづけしている。

総合ランキングの顔ぶれを眺めてみよう。上位A・B評価は北欧諸国が占め、つづいて英・独・仏・米などの先進諸国がB・C評価に並ぶ。日本はと言うと、中国・韓国とともにD評価の最下位圏で低迷している。ブラジルやインドネシア、南アなどよりも劣っているのは驚きである。

ところが、この国際比較はマスコミでほとんど報じられておらず、わが国年金制度が世界的に見ても脆弱であることが一般に知られていない。

このように脆弱なわが国の年金制度の現実について再認識するとともに、個人としてはどう対処すべきか、考えてみたい。

「年金の質」の国際比較は画期的

マーサー社(Mercer)はニューヨークに本社を置き全世界44か国に約23,000名のスタッフを擁する世界最大級の人事・組織コンサルティング会社である。

前項で紹介した年金指数ランキングのMMGPIは、豪州ビクトリア州政府とフィンランド年金センターからの資金提供を受けてマーサー社とオーストラリア金融研究センター(ACFS)がリサーチ分野の頭脳を結集して開発したもので、2009年から公開されている。

当初の評価対象国数は12か国であったが、順次拡大し、2018年度には評価対象国が34か国に達して全世界の人口の60%以上をカバーするまでになった。

日本は当初から9年間は常に下位4か国に位置していたが、2018年の総合指数は48.2と前年の43.5より若干改善して最下位から6番目に上がったものの、最低ランクのD評価は変わらない。

MMGPIの調査手法は以下の通りである。

まず、対象国の年金制度の「十分性(Adequacy)」、「持続性(Sustainability)」、「健全性(Integrity)」について100点満点で評点が付けられる。この3項目の評価値を40%、35%、25%の割合で按分して指数化したものが「総合指数」である。

検証項目は多く、老後の公的・私的所得保障制度に対して40以上の項目からおこなわれる。公的年金制度だけではなく、企業年金制度や個人貯蓄までを含めた老後所得にかかる保障制度全般を評価対象としている。

「十分性」では、公的年金が老後の生活に十分なだけ支払われているか、老後のための貯蓄は充分になされているかなどが、評価対象である。中所得者層の所得代替率も勘案される。

「持続性」では、平均寿命と年金支給開始年齢の関係が合理的であるか、国家の財政破綻のリスクがなく持続可能な制度であるかといった点が問われる。

「健全性」では、年金制度の「見直し機能」や「透明性」が担保されているかどうか、また私的年金制度の浸透度などが評価される。年金制度のガバナンスや政府と国民の間のコミュニケーションの良否も評価対象となっている。

日本の年金指数ランキングが低い理由は?

日本の低評価ぶり(前出・図1)を分析すると、次の点が明らかである。

3項目の中で、もっとも評価が低いのは「持続性」である。持続性の評点32.4はすでに財政危機に瀕しているイタリア、スペイン、オーストリア、ブラジルを除くと、対象国中最低である。アルゼンチンよりも低い。年金の支払い原資を赤字国債に依存しながら、プライマリー・バランスの均衡年次目標を常に先送りしている財政基盤の弱さが鋭く指摘されている結果である。

「持続性」の低評価は、平均寿命の急進長により年金の平均支給期間(支給開始年齢と平均寿命の差)が長くなっている影響も大きい。高齢化の先端を走りながら、年金支給開始年齢は先進諸国よりも早い点が問題視されていると言えよう。年金支給開始年齢の引上げが急務である。

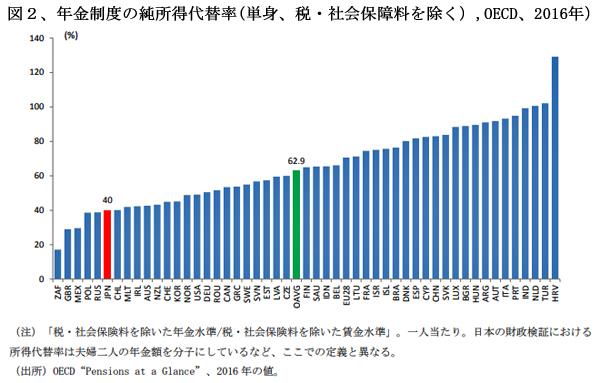

「十分性」の低評価は、「所得代替率」(現役世代の年収に対する年金額の割合)が低いことが主因である。この所得代替率は後掲のOECD(経済協力開発機構)統計でも明らかである。

「健全性」の面で他国に大きく後れをとっているのは、私的年金の貧弱さにある。確定拠出型のiDeCoへの加入対象者の範囲は拡大されて来たものの、拠出限度額が最大でも月額6.8万円、専業主婦は2.3万円、公務員などは1.2万円と低い。早急に一律月額10万円程度に引き上げる必要がある。

制度持続可能性に目を奪われ過ぎると老後破産の拡大も

年金制度の国際比較にはOECDも積極的に取り組んでおり、2005年から2年ごとに"Pensions at a glance"(図表でみる世界の年金)を刊行している。この中で、年金制度のパーフォーマンスについて、複数の切り口で統計計数の国際比較を試みている(ただ、年金制度はOECD加盟国だけに限ってみても多様であり、全体像の比較は困難であるとして、MMGPIのような総合的な指標策定には至っていない)。

「十分性」の基本である所得代替率の国際比較では、日本は40%と、主要49か国のうち下から6番目と低い。(図2)

この水準はOECD平均の62.9%の6割程度であり、日本より低いのはロシア、ポーランド、メキシコ、英国、南アの5か国のみ。就労時の賃金よりも低い年金額しか得られない少数の国に入っている。

日本の公的年金平均支払額(2014年度)は、標準の所帯単位で夫の厚生年金9.0万円、夫婦の基礎年金12.8万円、計21.8万円である。これを現役男子の平均手取り収入34.8万円で除した62.7%を所得代替率と定義している。これをそのまま、夫婦ではなく「個人」の単位に置き換えると、41.4%となる。

政府はこの標準世帯ベースでの比率を将来にわたって50%以上に保つことを基本方針としているが、折しも2019年は年金受給額が自動的に減らされる「マクロ経済スライド」が発動され「年金カット元年」となった。マクロ経済スライドは景気ではなく社会情勢(現役人口の減少や平均余命の伸び)に合わせて年金の給付水準を自動的に調整する仕組みであるから、このままマクロ経済スライド方式を続けると今後の年金受取額はだんだん目減りしていき、OECDベースでもさらに順位を下げる可能性が高い。

諸外国の所得代替率はすべて個人単位であり、定義のベースが異なるため、図2ではOECDが共通の基準に調整した比率が掲げられている。

少子高齢化社会において年金制度を維持していくためには、年金給付の抑制が必要である。ただ、制度持続可能性にばかり目を奪われると老後の生計費を賄うに十分な水準を保てなくなる。

OECDは、この年金制度の矛盾・ジレンマに対する解答として、

① 就労期間の延長(年金給付開始年齢の引上げと早期退職へのインセンティブの廃止)。

② 公的年金の対象者を全国民ではなく社会的弱者と低所得者に絞る。

③ 公的年金を補完する私的年金の奨励、ことに若年層に対する私的年金の普及のために税制施策を拡充する。

という3つの対応策を提言している。

国民個人としての対応策

日本の公的年金制度は世界的に見ても相当に脆弱であるので、年金支給額が将来ますます減るのは必然である。個人個人が私的年金を充実させなければ死活問題に及びかねないというのは、けっして過言ではない。

個人がすぐに実行できる策は、非課税制度が適用される①iDeCo(イデコ、個人型確定拠出年金)、NISA(少額投資非課税制度)、③つみたてNISA(積立方式を前提に最長20年間非課税)を限度いっぱいまで使い切ること、などがある。

iDeCoは限度額が低い点が問題であるが、年収500万円の人が毎月2万円積立てるとしても、30歳から60歳までの間に144万円の節税効果がある。

もう一つは、年金改革を主張する政治家を国会に送り込むことである。たとえばOECDも指摘するように、「十分性」と「持続性」を両立させるために年金支払開始年齢を引上げるとともに、富裕な高齢者には公的年金の支払いをやめなければいけない。そうした抜本策を主張する政治家を国会に送り込むことである。

就労期間の延長は、高齢化が急速に進む日本に課せられた宿命であり、その対応こそが将来世代への責任をまともに果たすことになるのではなかろうか。

(日本個人投資家協会副理事長 岡部陽二)

(2019年5月2日刊行、日本個人投資家協会 機関誌「ジャイコミ2019年5月号「投資の羅針盤」所収)