ヘッジファンドは、富裕層から預託された巨額の資金を運用する私募形式の金融資産運用ファンドの総称である。それまでのファンドが単に「買うだけ」が主であったのに対して、先物取引での売買やデリバティブでのヘッジを大胆におこなうことで、上げ相場であろうと下げ相場であろうと「常に儲ける」あるいは「絶対損しない」ことを追求しようという目的意識の上に成り立っている。

タックスヘイブンを背景に富裕層に取り入り、高度な金融工学によって破格の運用成績を叩き出して勝ち続ける......そんなイメージが強いのではないか。

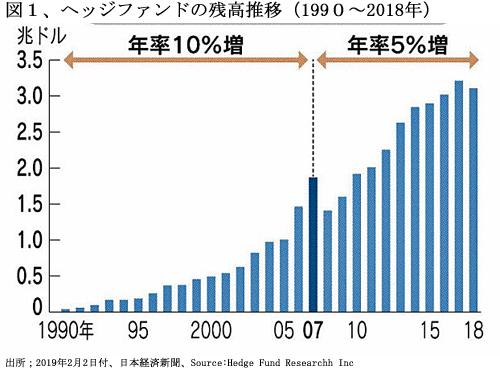

たしかにリーマンショック頃まではヘッジファンドが輝く時代であった。台頭しはじめたのは1990年代。2000年に入ってからは一貫して残高を伸ばし、年20~30%の高リターンを上げて存在感を高めていた。2017年には総資産残高が約3兆ドル(約330兆円)に達している。(図1)

ところが、昨年は運用成績が大幅に悪化したため、総資産残高も減少に転じ、今後は伸び悩むものと予測されている。ちなみに、2月2日付けの日本経済新聞は「ヘッジファンドの黄昏」と、一面トップで大きく報じている。

この際、あらためてヘッジファンドの意義と今後の動向を考えてみたい。

ヘッジファンドの運用形態と個人投資家との関連

公募形式の投資信託は、法令などによって運用対象や運用方法に制限が課せられており、相場が一方向に動いた時にのみ利益が出るしくみのものがほとんどである。

いっぽう、ヘッジファンドは規制対象外のため自由な運用が可能で、先物取引やデリバティブを駆使して割安銘柄を買うと同時に、値下がりが予想される割高銘柄を空売りするロング・ショートといった手法で、相場変動にかかわらず利益を確保する積極運用を基本としている。

しかしこの積極運用は時に裏目に出て、1999年には運用チームにノーベル経済学賞受賞者らを集めたロングタームキャピタルマネジメント(LTCM)が、ロシアへの過剰投資や巨額のレバレッジをかけて失敗し倒産した事例もある。

ヘッジファンドは、①ファンド登記地がケイマンなどのタクスヘブン(租税回避地)に存在しており、投資家の居住国では購入できないこと、②1件の投資額が最低でも1億円程度必要であること、などから、ごく一部の富裕層を除き、一般の日本人個人投資家が購入するのはきわめて困難である。

しかし、最近ではヘッジファンドに投資をしている「ファンド・オブ・ファンズ」の投資信託が増えている。

また、世界最大級のヘッジファンド運用会社である「ブラックストーン」や大富豪であるウォーレン・バフェットの投資会社である「バークシャーハザウエー」といったニューヨーク市場上場のヘッジファンド運用会社の株式購入はできる。この観点から見れば、個人投資家にも案外身近な存在とも言えよう。

ヘッジファンドの株式投資は総資産の1/3程度、収益力の格差大

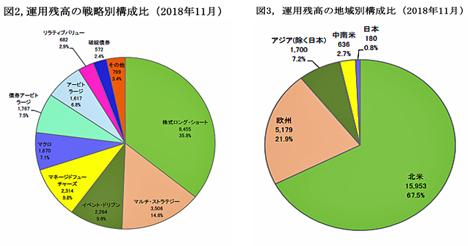

ヘッジファンドの投資内容を見ると「株式」は約1兆ドルで、総運用残高の1/3程度に過ぎない。残余の2兆ドルは債券のアービトレッジ(裁定取引)などデリバティブを駆使した先物取引である。(図2)

また、投資対象の金融商品は7割近くが米国内に存在し、2割強が欧州、日本を含むアジアは8%に過ぎない。(図3)

ヘッジファンドは市場で取引される公募商品ではないので情報開示の義務はないもの、平均リターンなどのインデックスが年次・月次ともに公表されており、全体のリターンをまったく開示しない日本の公募投資信託よりもむしろ透明性が高い。

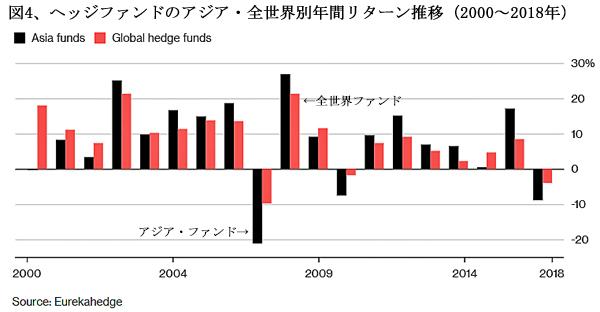

2018年のヘッジファンド年間リターンは▲4.1%と、リーマンショックの2007年と2011年に次ぐ史上3番目に大きな損失を記録した。12月1か月だけで、年間下落率の半分に及ぶ2%も下落している。アジアを中心に投資しているファンドのマイナス幅は▲8.7%と過去2番目に大きい。(図4)

2018年のS&P指数は▲4.4%であり、これよりも多少マシとも思えるが、ヘッジファンドの手数料は3%以上と高いので、S&P指数のETFを買ったほうが賢明であったということになる。

しかも過去10年間の平均リターンは5%にも満たない。高い運用手数料を支払ってまでヘッジファンドに投資をするメリットには陰りが見えてきたのではないか。

もっとも、平均的には極めて悪い中にあっても、年間リターンが10%を超えるファンドも多数あり、パーフォマンスの格差は大きい。

タクスヘブン規制の強化が逆風

ヘッジファンドの1/3程度は米国外の富裕層に保有されているものと推測されている。ところが近年は国税当局間での協調体制が強化され、ファンドなどの保有者情報が保有者の居住国へ共通のフォーマットで自動的に伝達されるしくみが整ってきた。つまり、課税逃れのためのヘッジファンド投資が困難となってきたのである。

この国際課税強化のしくみは「CRS(Common Reporting Standard)、「共通報告基準」と呼ばれるもので、日本については日本居住者の金融資産情報53万件が昨年9月末に国税庁に提供されている。日本での納税申告漏れはこの情報に基づいて追及される。

これまで国税庁が日本居住者の国外財産を把握する手段は、100万円超の海外送金があった際に銀行から税務署へ提出される「国外送金等調書」や租税条約に基づく個別の情報交換など資金の移動に関する断片的な情報に限られていたが、CRSにより国外資産の残高や所得の発生状況が網羅的に把握できるようになった。

た、海外の金融機関には日本人の口座開設時にマイナンバーの提出を求める動きが拡がっており、ヘッジファンドの収益には課税されないというメリットはほぼ無くなったと解して差し支えない。

このような動きが世界的に拡がっているので、ヘッジファンドへの資金流入は減少せざるを得ない。

アクティビスト・ヘッジファンド(物言う株主)の台頭

最近はただ相場の変化を待つのではなく、投資先企業に対して経営方針の転換を迫って委任状争奪戦に参加するファンドも増えてきた(アクティビスト・ファンド=物言う株主)。アクティビスト・ファンドの残高は1,300億ドル程度でさほど大きくはないものの、2017年には約800件の活動が報じられている。

アクティビスト活動の6割は米国内の事案であるが、日本企業関連の事例でも、①ElliottがKKRによる日立国際電気へのTOB 条件に反対(2017年)、②Icahnが富士フィルムのゼロックス吸収案件に反対、③ValueActがオリンパスの株式5%を取得して、同ファンドが指名した社外取締役を選任(2018年)、といった動きが見られる。

黒田電気を上場廃止に追い込んだ村上世彰氏が実質的に率いていると見られるレノやC&Iホールディングといったファンドも、新明和工業や日本郵船の株式を買増し続けるなど活発に活動しており、もはや異端児とは見られなくなっている。

ヘッジファンドの活動は、もとより自らの収益確保が目的ではあるが、機関投資家や個人投資家が成し得ない上場企業へのガバナンス関連の経営改善要求には評価できるところも多々あり、投資情報として貴重である。

ヘッジファンドはさらに進化を続けるか

米中貿易摩擦やブレクジット、イタリアの経済危機など地政学的なリスクは高まっているので、図2でマルチ・ストラレジーとかイベント・ドリブンに分類されている投資戦略でグローバル・マクロに賭けるファンドには差別化のチャンスが増えている。

また、中長期的なグローバルな金利や為替動向を読んで、新興国の債券などに重点投資するファンドなどにも勝機は隠れていよう。

このような変化の激しい世界で生き抜くには、特異なイベントを早めに特定し、複雑な状況を的確に分析して、非効率な価格形成の可能性を追求することによって、差別化を図ることができるファンド・マネジャーだけが成功し、進化を続けていくものと予想される。

ただ、AIを活用した超短期的な機械的投資手法との競争にプロのファンド・マネジャーがどこまで競争力を保ち得るのか、疑問ではある。

いずれにしろ、素人の個人投資家にますます縁のない世界になりつつあるのも否定しがたいところである。

(日本個人投資家協会副理事長 岡部陽二)

(2019年2月6日発行、日本個人投資家協会機関紙「ジャイコミ・投資の羅針盤」2019年2月号所収)