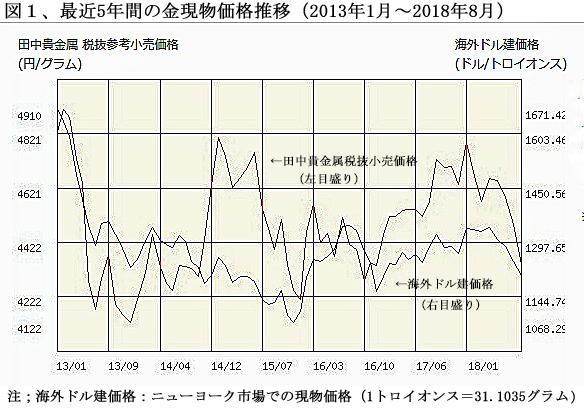

金の年間平均価格は、2012年に1トロイオンス=1,668ドル※の高値をつけていったん下落した後は3年ほど横ばいで推移し、ここ2年ほどは緩やかな上昇基調にあった。ところが本年に入ると4月11日の1,369ドルから4ヶ月で約4%も急落した。さらに8月16日には1,184ドルと2年来の最安値をつけ、以来1,200ドルをはさんで揉み合っている。(図1)

貴金属取扱い業者の多くは「金価格は8月16日の安値で底打ちした。今後は上昇基調に転ずる」とささやきつつ「いま始めるなら金投資」と誇大広告を展開して、ゼロ金利にうんざりしている顧客の取り込みを図っている。

はたして、向こう2~3年先の金価格は上昇基調に転じるのであろうか。投機の世界を予測するのは不可能に近いが、論点を整理してみたい。

※注)NY市場での価格で、トロイオンスは貴金属の計量に用いられる単位。1トロイオンス=31.1035グラム。

金価格(年間平均)は2012年につけた1,668ドルをピークに低迷期に突入

円建て金価格は図1に明らかなとおり為替レートによって価格変動が増幅されるので、金価格の動きにノイズが入ってしまう。以下では国際基準となっている〈米ドル建て年平均価格〉で見ていきたい。

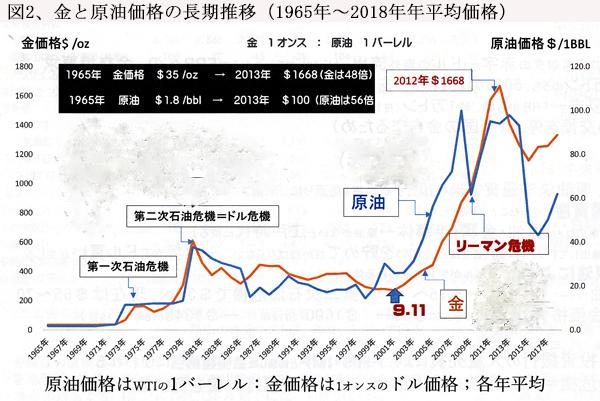

金価格の推移を過去50年に遡って俯瞰すると、2000年代に入って以降、ほぼ一貫して上昇基調を続け、2012年初には1,668ドルの高値をつけている。(図2)

しかしこの年をピークに急落に転じ、2015年には底打ちして緩やかな上昇に転じたものの、このチャートからは長期的に上昇基調に転じたと判断するのが困難である。

金価格と平行して動くといわれる原油価格と重ねた図2を見ると、2001年9月11日の同時多発テロの後は金・原油ともに急上昇したが、2008年9月のリーマン危機では原油価格が急落したのに対して金価格は上昇を続けた。

さらに、2014年に1バーレル100ドルであった原油は2014年に40ドルを割り込んだのに対し、金価格の下落は小幅に留まっている。

このチャートからは、同じような投機対象でありながら、金価格は依然として高止まりをしているとの感を否めない。

金価格の需給要因~中国の動向がカギ

金や原油など金融商品化した商品の価格は、おもに投機筋の思惑で市場価格が形成されるものの、モノとしての実需にも大きく左右される。

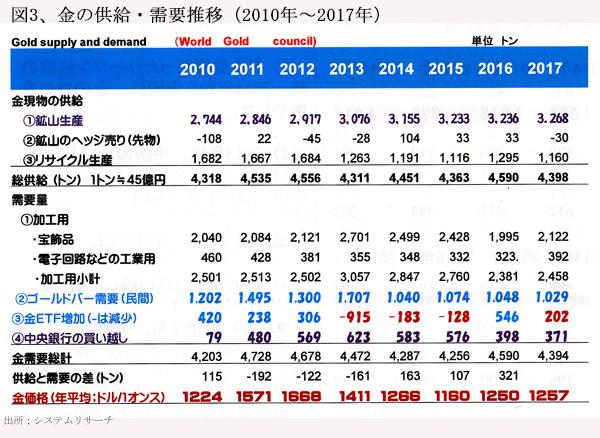

そこで金の需給状況を振り返ると、最近の5年間は極めて安定的に推移してきた。(図3)

供給面では、毎年、鉱山での生産は3,000トン強、リサイクル生産を含め4,300~4,500トンで推移している。金の生産国は広く分散しているが、中国の年間450トンが最大で、南アがこれに次いでいる。

需要面では工業用は400トン以下と少なく、宝飾品が主体である。宝飾品にゴールドバーを加えた民間需要は漸減傾向にあり、年間3,500トン程度。逆に、中国を初めとする新興国中央銀行の買いが一貫して増加、金融市場での金ETFは年により売買が交錯し、増減が激しい。

2009年以降の金価格上昇は、中央銀行がそれまでの400トン内外の売りから400~600トンの買いに転じた要因が大きい。なかでも、中国は生産増に加えて、輸出を禁止して金準備を増やしているものと見られている。中国人民銀行の金保有はIMF公式統計では1,842トン(2017年)とされているが、中国政府はこの10倍以上の金を溜め込んでいるとの推測もある。

「有事の金」はもう存在しない?

金の価格は戦争などの有事には急騰すると言われてきたが、湾岸戦争時を最後に、ごく一時的にはともかく、中期的には地政学的リスクにほとんど影響されなくなってきた。投機マネーの規模が巨大化したせいで、地政学的リスクより金融リスクの方が相対的に大きくなったことが理由ではないか。金価格は「米国の金融政策」と「米ドルの対外価値変動」に左右されて騰落をくり返しているのが実状である。

この点から最近の市場動向を分析すると、次のような売り要因が目立つ。

❶金の先物取引最大手のシカゴ・マーカンタイル取引所の大口売買が本年8月に売り越しに転じた。ヘッジファンドなど大口投資家の売り残高が買い残高を上回るのは2002年8月来、ちょうど16年ぶりである。

金・原油・銅などの金融化した商品市場が一体化してきたので、大口投資家は「原油やプラチナの相場と比べて金価格は理論的にもっと下げてもおかしくない」と見ているのではなかろうか。

❷現物の金を裏付けとする金ETF(上場投資信託)の残高が今年の4月以来落ち込み続けている。ETFは比較的長期で運用するファンドの買いに支えられてきたが、これらのファンドは当面金価格の上昇はないと見て株式などへの乗り換えを進めている模様である。

❸ドル高、米金利上昇に伴う新興国通貨の下落は、新興国で顕著な宝飾品向けの実需を冷やしている。加えて中央銀行も外貨準備が減少しているので、金保有増への買いは弱まらざるを得ない。

金の生産コストは1トロイオンス当たり1,300ドルに達しており、1,200ドルがコスト割れぎりぎりの下限であるから、これ以上は下がらないとの見方も根強いものの、金に対する真の実需は工業用の400トン程度に過ぎない。つまり総需要の1割にも満たないところが他の商品と性格を異にしている。金の生産量が減っても誰も困ることはない。

金投資は長期の資産形成に不向き

金の地金や金貨といった現物の購入は、手数料、保管費用の負担に加え、値下がりした場合には、証券取引にかかる分離課税が適用されず税金面でも不利となる。また、購入時に支払う消費税は売却時に還付されるものの、値下がり分については還付されない。

したがって、金投資には現物に替わるETFの購入か、先物取引が主体となるが、株式や債券とちがって配当も利子も付かないので、仮想通貨への投資と同様に、値動きだけを狙う投機である点を肝に銘じるべきであろう。

蛇足ながら、金より高額なはずのプラチナ価格も近年大幅に下落して金より安くなっており、この8月には14年ぶりの安値をつけた。しかし、かと言ってプラチナに食指を動かすのは賢いと言えない。プラチナの下落は自動車のEV化によって排ガス除去触媒としての需要減が響いているためで、鉱山会社も生産縮小を迫られている。プラチナには金のように中国政府が買い支えるといった特殊要因もないので、需要減から売り圧力が強まるのではなかろうか。

日本個人投資家協会副理事長 岡部陽二

(2018年10月9日、日本個人投資家協会機関誌「ジャイコミ」2018年10月号「投資の羅針盤」所収)