年金を補うための長期的な資産形成や老後対策にあたって、限りなく元本保証に近い低リスクの米国債に注目したい。

いまや円建て債券の利回りや預金金利はほとんどゼロであり、さりとて金融資産のすべてを株式投資に振り向けるのはリスクが大き過ぎる。

そこで、為替リスクを考慮しても元本保証に近い米国債への投資に廻すのは一案である。(もちろんリスク分散の鉄則にしたがって、金融資産の一定割合をということを忘れずに)。

資産運用の王道として低リスクの米国債に注目

先進国の国債で、信用格付け機関のムーディーズからAaaの最高位に格付けされているのは米国、ドイツ、オーストラリア、ドイツ、北欧諸国など11か国に限られている。その中で10年債利回りが3%に近いのは米国とオーストラリアだけで、ドイツは0.3%と低い。

利回り0.0%の日本国債のムーディーズ格付けは、A1格で中国やエストニアと同格であり、金利が上昇に転ずればさらに格付けが引下げられる可能性が高く、長期投資には適さない。

為替リスクが少ないストリップス債(ゼロクーポン債)がお奨め

30年が最長の米国債には通常の「利付債」のほかに、元本と利札を切り離して各部分が販売される「ストリップス債」がある。

ストリップス債は、満期までの金利を複利計算してあらかじめ割引いた現在価格で売買される。金利を支払われることはないが、期日に額面100%で償還される割引債である。

残存期間が同じであれば、利付債とストリップス債の利回りはほぼ同じであるが、残存期間が長いストリップス債は「ディープ・ディスカウント」で購入できるので、円貨を投入する場合は為替リスクに曝される額が大幅に圧縮される。これは魅力的である。

本年6月15日現在のストリップス債の残存期間・価格・利回りを例示すると、以下の通りである。25年債であれば、額面の半分以下で購入できる。

|

残存期間 |

価格 |

利回り(複利) |

|

25年11ヵ月 |

46.70 |

2.96% |

|

20年11ヵ月 |

55.10 |

2.87% |

|

10年2ヵ月 |

75.50 |

2.78% |

|

5年2ヵ月 |

87.65 |

2.57% |

(出所;2018年6月15日付け、SMBC日興証券HP)

米国市場では30年債まで1ヵ月刻みで数百銘柄が購入できるが、日本では大手証券でも30銘柄程度しか品揃えがない。ネット証券の品揃え銘柄数はおおむね数銘柄とさらに少ない。

プロのフィナンシャル・アドバイザーは残存20年を超える長期ストリップ債の購入を奨める向きが多いが、証券会社に相談すればおそらく、5年債程度が望ましいと回答されるのではなかろうか。顧客の資金が長期にわたって固定されるのを嫌うからである。

残存期間の選択は、金利や為替動向をどう判断するかで変わる。個人投資家が自分の残存余命をどう読むかによっても選択はまちまちである。しかしそれを踏まえても、勤労世代の余資運用には長期債を奨めたい。30年物のストリップス債を持っていれば、元本割れのリスクはほぼないものと判断できる。

米国の政策金利は早期にピークアウトか

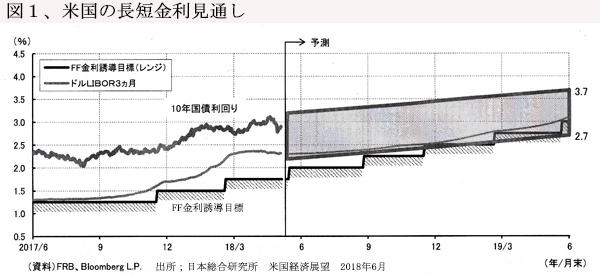

米連邦準備制度理事会(FRB)は6月13日に今年2回目のFF金利0.25%引上げを決定し、FF金利が節目の2%近辺に達した。これは2015年以降7回目の利上げである。今年はさらに2回、来年も2~3回行うものと予測されている。(図1)

しかしFRBの利上げペースが加速すると、長期金利の上昇やドルへの資金回帰が起きて、市場を揺さぶりかねないとも指摘されている。

このような情勢下、FRBの相次ぐ利上げの継続によってFF金利は間もなく「長期的に正常と見られる水準」以上になる可能性が示唆され、市場関係者の間でも、FF金利上げの打ち止め時期が論議され始めている。

米国の物価上昇率の長期見通しは2%であるところから、FF金利が2.8~3.0%に達すれば、実質金利は0.9%内外となり、これがFRBの想定する自然利子率の均衡水準と考えられているからである。

長期金利は短期の政策金利に左右されず、低水準が継続する可能性も大

いっぽうで、長期金利はFF金利の上昇に釣られて上昇するかどうか、市場アナリストも疑問視している。上掲の図1でも、向こう1年間の長期金利(10年物国債利回り)の予想レンジは、2.7%~3.7%にとどまる。10年物の利回りは現時点でも2.7%であり、長期金利の頭打ち感は強い。

FF金利の上昇に連れて2年もの国債の利回りは上昇しているが、10年物となると利回りは低水準に張り付いたままで上昇の兆しはまったくなく、長期にわたっての低落傾向がまだ続いているように読み取れる。(図2)

これほど長期にわたって好景気が続き、雇用環境もきわめてタイトとなっているにもかかわらず、米国の長期金利はなぜ低位で安定しているのであろうか。

これはFRBのイエレン前議長やパウエル新議長も「謎」としている現象である。実際、先進諸国ではインフレ率、長期金利ともすでに数十年にわたって低落傾向を辿っている。しかしこれは「謎」ではなく、経済のグローバル化とデジタル化が進んだ結果もたらされた「世界経済の構造変化」という学説に説得力がある。

このように米国の長期金利は引続き低落傾向にあり、当面大きく上昇することはないとの見通しに立てば、少なくとも10年物米国債については年内か来年初までに購入するのが得策といえる。

新規の米国債購入はタイミングを見計らって

もっとも、今年の新発債計画は減税の影響もあって8,730億ドルと昨年比5割増しと膨らんでいる。これにFRBが保有している2,520億ドルの国債売却が予定されているので、計約1兆ドルの売りが予想される。さらに、1.2兆ドルを保有する中国が貿易摩擦の余波で売却に動けば、需給はさらに悪化して、価格が下落し利回りは高くなる。

米国債発行残高約16兆ドルの4割は外国政府などにより安定的に保有されていて、この程度の売り圧力は容易に吸収されようが一時的な値崩れはあり得る。満期まで保有すれば短期的な値動きに影響されることはないものの、需給が悪化して値が下がった時は絶好の買い場である。

ドル/円為替相場にも注目

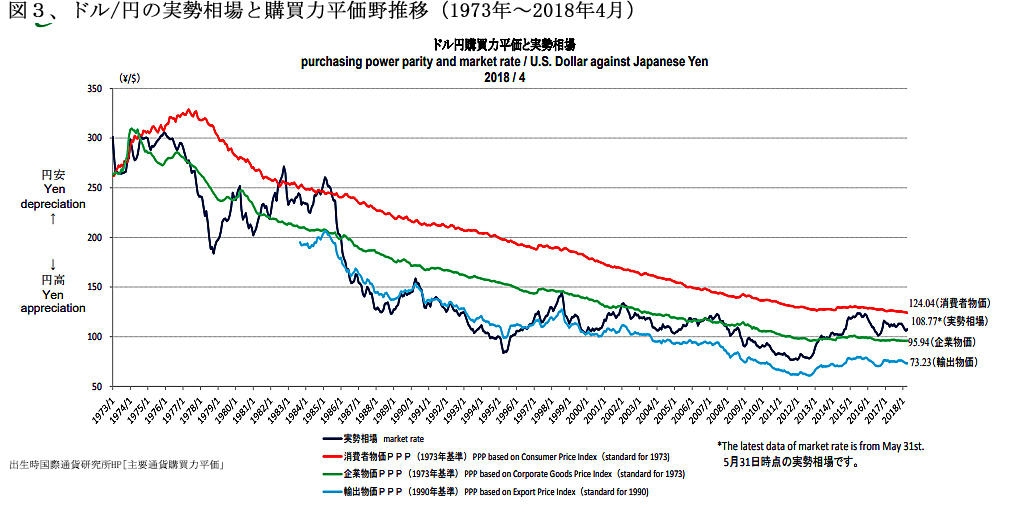

円をドルに変えて米国債を購入するにあたっては、国債価格の値動きよりも、為替相場の方がより重要である。ドル/円相場は長期的には購買力平価(自国通貨と相手国通貨の購買力の比率)に連動しており、日米間に毎年2%を超えるインフレ格差が存在する限り、長期的に円高となるのは不可避である。(図3)

この購買力平価説によれば、アベノミクスの異次元緩和政策によって2013年来続いている円安相場はむしろ異例な時期と考えるべきであり、大筋としては、米国債に投資をして年率3%の金利収益を得たとしても、平均して1%程度は為替差損で喰われるものと見込んでおきたい。

為替相場の観点からは、円高時に米国債を購入して、その後円安(ドル高)に反転するのが望ましいが、このような好機は滅多に来ない。

ただ、長期的に見れば円安の現状にはかかわらず、年内ないしは来年にかけては、米国では利上げが加速するいっぽう、日本ではゼロ金利が継続するので、現在の110円台から120円を目指して円安がさらに進むとの見方が大勢を占めている。この予想が当っているとすれば今が円高時であり、この「バーゲン・セール」とも言うべきタイミングを逃すことなく、米国債の購入は一刻も早く行うべしということになる。

証券会社の手数料にも要注意

米国債購入時に販売手数料を別途とられることはないが、販売価格にはすでに市場価格に0.5%弱程度の手数料が上乗せされている。証券会社はこの上乗せ幅を公表していないので、これを知るには同じ債券の売却価格を確認するか、同じ債券についての他の証券会社の提示価格と比較するかしかない。満期まで保有すれば償還時に手数料が掛かることはないが、中途売却すれば逆ザヤとなることもある。

円資金での投資でほかにも注意したいのが為替手数料である。野村・大和・SMBC日興などは売買幅片道50銭と高く、片やカブドットコム・楽天・SBI証券は25銭、松井証券は20銭と安い。もっともネット証券は銘柄の品揃えが少ないので、為替手数料だけで証券会社を選ぶわけにもいかない。

いずれにせよ、いったんドルに転換した資金は、事情が許せば円に戻さずドルのまま投資を続けるのが得策である。米国債の満期が到来しても、償還代金を引続き外貨MMFに留めおいてドル証券への再投資を心掛けるとよい。米ドルMMFの金利は1%を超えており、短期の投資利回りとしては悪くない。

(日本個人投資家協会 副理事長 岡部陽二)

(2018年7月10日発行、日本個人投資家協会機関紙「ジャイコミ」2018年7月号収載)