投資の羅針盤

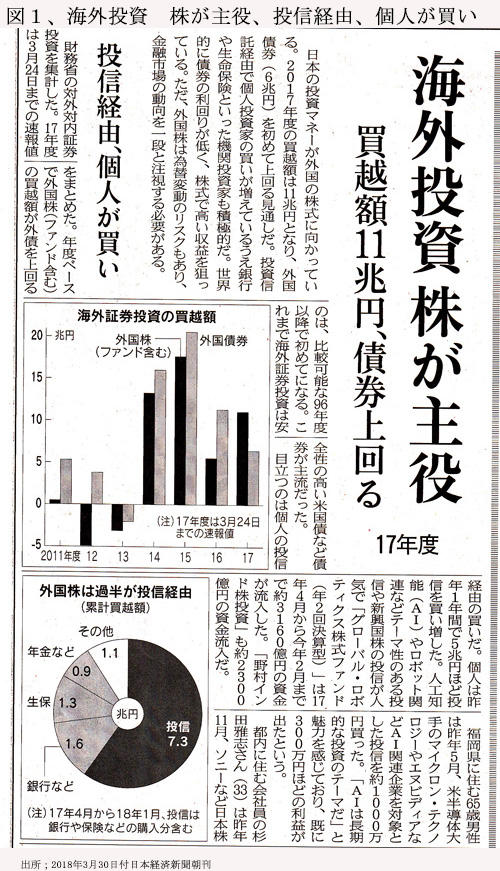

3月30日付けの日経紙朝刊は「日本の投資マネーが外国の株式に向かっている。2017年度の買越額は11兆円となり、外国債券(6兆円)を初めて上回る見通しだ」としたうえで「投信経由、個人が買い」という中見出しを据え、個人の外国株買いに着目している(図1)

果たして、個人の投資マネーが投信経由にせよ、外国株買いに向かっているのであろうか。その現状と問題点を探ってみたい

投信の外国株買いが主役とはなっていない

この日経紙記事は財務省が毎月公表している対外証券投資状況統計の解説である。解説によると、市場経由の対外証券投資は、外債への投資が世界的な金利安から漸減している一方、株式の買越しは、前年比では2倍強に増えた。その結果、外国株投資が債券投資に代わって、海外証券投資の主役となった大きな変化を「海外証券投資の買越額」のグラフで示している(買越額11兆円は2018年1月までの合計、3月までの2017年度では、2~3月が売越しとなったため、10.2兆円)。

ところが、その下の円グラフで示された「外国株は過半が投信経由」で、投信が年間で7.3兆円も外国株を買増したとの説明には驚いた。そもそも、投信の外国株への投資残高は2017年度末で、9.4兆円、投資ファンドを含めても19.3兆円であり、年間で7.3兆円も増えるのは異常である。

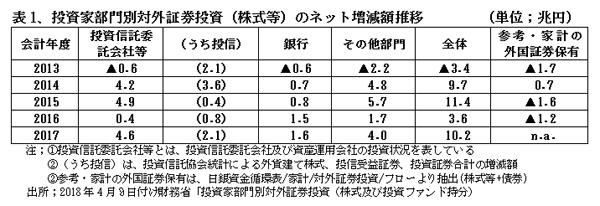

そこで、財務省公表のこの統計表を精査したところ、①日経紙グラフの脚注に「投信は銀行や保険などの購入を含む」と記載されているように、個人だけでなく銀行や保険などの対外証券投資が合算されていること、②統計表に明示されているとおり「投資信託委託会社等」には投資運用会社による購入分を含んでおり、個人よりもこちらの金額の方が大きいことの2点が判明した。これを年度計数で整理すると、個人の投信による2017年度外国株の買越し純増額は2.1兆円程度となる(表1)。

要するに、10兆円を超える外国株買越しの主体はGPIFやゆうちょ銀行を初めとする機関投資家であって、個人投資家の影は薄い。また、投信を経由しない個人の外国株購入も一向に伸びていないことが、日銀の資金循環表から推測される(表1の最右欄)。

個人投資家は外国株に目を向けない

ドイツ株(DAX指数のETF)と米国株(NYダウのETF)を過去20年間保有していたとすると、それぞれ、約5.3倍、4.4倍に値上がりしている。これに対し、日本株(日経平均ETF)は、2003年に一時8,000円割れまで下げ、その後回復してはいるものの、1.1倍とほぼ横這いである(図2)。

為替レートは若干の円高ながら、対ドル、対ユーロとも20年前とほぼ同水準であるから、外国株に投資していれば、日本株投資に比して4~5倍の資産増となった計算になる。

ところが、個人(家計)はこのように高利回りの外国株を21兆円(日本銀行「資金循環表」による)しか保有していない。この額は2014年から2016年までほぼ横這いで、2017年も不変と推測され、個人金融資産1,800兆円の僅か1.2%を占めるに過ぎない。

投資信託も外国株の組入れに消極的

投資信託の外国株保有比率も、投資ファンド経由を含めても、せいぜい20%と低い。

通貨別内訳は、米ドル;58%、インド・ルピー;8.9%、ユーロ;6.9%、豪ドル;5.8%、英ポンド;3.0%(2018年2月末)と米国株に偏っている。

これに対し、自国の証券市場が大きくリターンも良好な米国においても、株式投信残高のうち海外株式ファンドの比率が2015年末には25.8%に上昇している。また、国内市場の小さいドイツでは、公募証券ファンド資産の64.4%(2015年末)を外国株が占めている。

インドなど新興国の株式は個人ベースでは買えないので、投信経由で投資するほかないのも一因であるが、それだけではなく、投資先国の分散によるリスクの軽減と利回りの向上が海外先進国投信運用者の狙いである。

じつは身近になっている外国株

個人投資家は、リーマンショック時の下落を除けば一貫して株価が上昇している米国株やドイツ株、さらには近年上昇著しい新興国株をどうして買わないのであろうか。

外国株投資のデメリットとしては、①為替リスクの存在、②高い売買手数料、③日本語での情報が少なく、情報にタイムラグがある、などが考えられる。

為替リスクは確かにあるが、金融資産の一定割合を常に外貨で保有するように留意すれば、逆にリスク分散にもなる。

売買手数料は店頭の相対取引では、売買代金100万円で1%内外と、日本株より0.1%~0.2%程度高いだけで、大差はない。ネット取引の外国株売買手数料は0.45%(最低5~最高20ドル)と日本株に比してかなり高い。ネットでも外国株の短期売買は割に合わない。

外国株は一体どこに証券会社で買えばいいのかと、すぐにイメージは浮かばない人も多いのではないかと思うが、代表的な証券会社の取扱い銘柄数は米国株に関する限り、かなり充実してきている。(表2)

米国株に次いで、中国株の取扱い銘柄数も多い。ただし、欧州株や英国株、新興国市場銘柄の取扱いはきわめて少ない。

投信では、アクティブ型の手数料は3%強と高いものの、パッシブ型については多くのネット証券が海外ETFの買付け手数料を無料とし、大手証券でもNISA組入れのETFは手数料無料(いずれも売却時には規定の手数料をとられる)といった低い手数料を提示し始めている。

したがって、外国株投資の障害は、為替リスクや売買手数料ではなく、証券会社の店頭やネット上での日本語での情報提供の貧弱さや銘柄の品揃え不足によるところが大きい。

さらには、「株と言えば日本株しか念頭に浮かばない」「英語のネット情報は見ない」といった個人投資家の関心が海外に向かっていないリテラシーの低さに根本的な問題がありそうである。

(日本個人投資家協会 副理事長 岡部陽二)

(2018年5月7日発行、日本個人投資家協会機関紙「ジャイコミ」2018年5月号収載)