わが国で「貯蓄から投資へ」というスローガンが掲げられてから、久しい。歴史を振り返ってみると、2003年7月には小泉前首相と金融庁がそろって言及しているので、少なくとも15年は言われ続けてきた。

ところがこの間、わが国の個人金融資産に占める「貯蓄」(預金・現金)の比率は常に50%を超え、「投資」(株式・投信)は15%内外に留まっている。この結果、わが国の個人金融資産残高の伸びは米英など先進国に比べて著しく劣っている。

預金金利が0.1%を割る状況が長く続いているにもかかわらず「貯蓄から投資へ」のシフトがなぜ起こらないのか、各国の年金政策を眺めながら原因を考えてみたい。

「貯蓄から投資へ」のシフトが進んでいる ~ 米英の金融資産増はハイペース

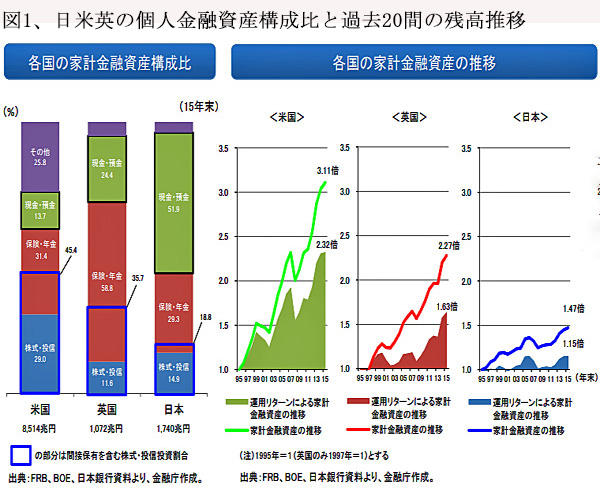

ここ20年、各国の世帯がどのくらい株や投信などの運用リターンで資産を増やしているか、金融庁が作成した資料で見てみよう(2015年までの20年間)。

日本の場合、金融資産の増加は20年で約1.5倍(運用益の累計金額)。投資が苦手とはいえ、この程度は殖やしていたとわかる。

しかし驚くことに米国は3.1倍、英国は2.3倍とケタ違いに残高の伸びが大きい。運用益がしっかりプールされている証拠に、家計金融資産の「残高」も米国と英国は日本に大きな格差をつくっていた。(図1、右欄)

金融庁によるとこの格差は、日米英3か国の家計金融資産の「構成比の違い」によるものである。(図1、右欄)

家計金融資産(2015年末)の構成比を見ると、日本は「現金・預金」が52%と過半を占めているのに対し、米国では13%、英国でも24%と低い。

いっぽうの「株式・投信」の構成比だが、直接的な「株式・投信」への投資は日本の15%に対して米国29%、英国12%で英国は日本より少ない。

しかし"投資"はこれだけでは計れない。投資とは関係なさそうに見える「保険・年金」の中で、株式・投信へ投資されている間接投資部分を加える要がある。

この間接投資部分を加えると株式・投信への投資比率は日本の18.8%に対して米国はじつに45.4%、英国35.7%となり、この違いが金融資産増加率の大きな格差に繋がったことが明らかである。

保険・年金を含む日本の株式・投信構成比は漸減

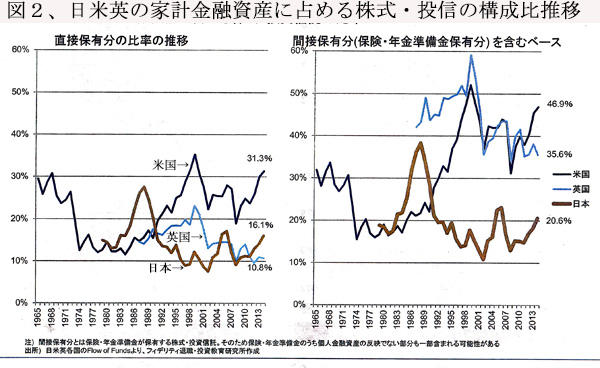

日本の家計金融資産の構成比を過去20年にわたって観察すると、株式・投信の直接保有分は1989年の28%をピークに漸減している。(図2、左欄)間接投資部分を含めると1995年のピーク時には38%と高かったが、2001年には10%にまで激減、その後20.6%にまで戻している。(図2、右欄)

この激減はかんぽや農協の個人年金保険はもとより民間の生命保険会社もバブル崩壊後、さらにはリーマンショック後に一斉に個人年金分野でのサービスをやめた影響が大きい。

この間、英国の株式・投信の構成比(間接投資含む)は、1995年に50%を超え、その後若干低下したものの、2015年でも35.6%を維持している。これは、金融危機による影響は受けながらも、後に述べるように政府の政策支援による下支えが奏功した成果と判断できる。なお、個人の直接保有分の構成比については日英間に大差はない。

米国では日本で個人の株式・投信離れが急激に進んだ同じ期間に逆に、直接・間接ともに株式・投信への投資が大きく伸びている。これは個人の金融リテラシーが高いことに加えて、401kの拡充など政府の制度面での個人年金支援強化が寄与した結果である。

わが国の年金資産高は極めて貧弱

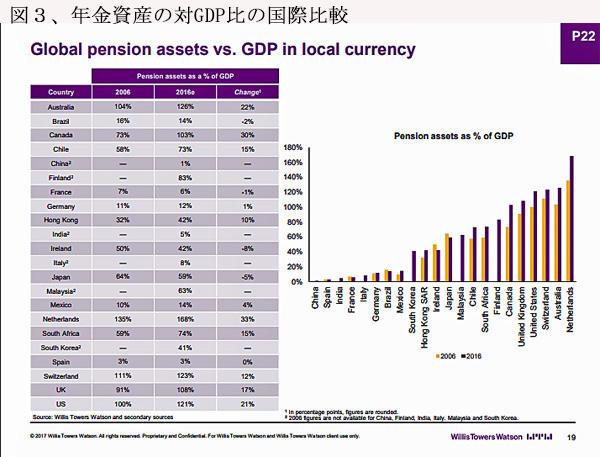

これを官民合わせた年金資産全体の残高から見ると、日本は約300兆円で、GDPの60%程度となっているが、そのほとんど全額がGPIFをはじめとする公的ないしは準公的「年金ファンド」で占められており、純粋の私的年金は10兆円程度に過ぎない。

公的年金は日米英などの先進国はすべて賦課方式を採用している。バッファーとして積み立てられているGPIFのような巨大ファンドは例外的な存在であるが、公的年金ファンドは個人の資産形成には結びつかない。

一方、米国はGDPの120%、英国は109%と年金ファンドの残高が大きく、しかもその大部分が私的年金ファンドであるところから、個人の金融資産形成増に大きく寄与している。

わが国でもかつては国債運用を中心とした私的個人年金が普及していたが、金利の低下でこれが消滅した後に株式・外債や投信で運用する方式の個人年金がまったく育っていない。この衰退を生保など運用業者の問題として放置してきたことに問題がある。

また、金融リテラシーの低い高齢者に「預金を引き出して、株式・投信に投資すべし」と期待しても、そのようなシフトは起こる筈がない。

免税措置や企業への強制加入義務といった方策を活用した積極的な私的個人年金の育成策を国策として採用しなかった政策不在こそが咎められるべきである。

英国の私的年金改革に学ぶべき

とはいえ、英国もつい18年ほど前までは日本と同じ状況であった。戦後長きにわたって公的年金が中心で、私的年金への依存度が低かったのだ。英国政府は2000年代に入ってから抜本的な私的年金拡充改革に乗り出す。主な改革は次の二つの新施策であった。

1、 全企業に企業年金を導入を義務づけ従業員はその制度に自動加入するという、被用者皆年金制度の確立(2012年)

2、 中小企業等の企業年金インフラを支えるNEST(国家雇用貯蓄信託)の設立(2015年)

英国においても、企業年金を導入していない企業が多数存在していたが、2018年までに全企業に強制的に私的企業年金を導入させる法律が2008年に成立した。従業員は自動的に私的企業年金に加入、給料に対する最低拠出率は8%と定められた。8%のうち、5%を従業員個人が給与天引きで負担、3%を企業が拠出、残りの1%は税金還付の形で政府が負担する。

加入を強制された中小企業が適当な私的年金を選ぶのは難しいので、政府がNESTと称する年金プロバイダーを設立、運営は民間に任せている。大企業の中にも自社で確定拠出型年金を用意するよりも、NESTを利用する方が得策として採用する企業が出てきている。

英国には企業年金のほかに個人が自主的に加入する私的年金もあり、企業年金同様に手厚い課税所得控除と投資収益に対する非課税措置が講じられている。年間の拠出限度額も5万ポンド(約7.5百万円)と大きい。

これに対し、日本では企業年金基金の解散が相次ぎ、企業年金への加入比率が低下し続けているのは、まさに憂慮すべき事態である。それに代わる個人向けの年金制度として、iDeCo(個人型確定拠出年金)が発足、その補完手段として20年間継続できる積立てNISAも制定されたが、使い勝手は英国に比すべくもなく悪い。

勤労世代の意識改革に期待

老後の生活資金の確保は公助、共助、自助の三つで成り立つ。公助は国民年金、共助は企業年金、自助は個人の資産形成である。米英など先進諸国では勤労世代は収入総額の最低15%を老後資金として共助・自助の形で積立て、それを積極運用して増やすプランが必要と考えられている。

わが国では共助に当たる私的年金は今のところiDeCoのみで、これを補完する積立てNISAは今年発足したばかりである。

勤労世代はこの2制度をフルに活用するとともに、

1、 勤務先の企業に対して、私的企業年金の導入・拡大を不断に働きかける。

2、 英国に倣った私的企業年金の強制加入制度の導入を政府に訴えて然るべきである。

(日本個人投資家協会副理事長 岡部陽二)

(2018年3月3日発行、日本個人投資家協会機関紙「ジャイコミ」2018年3月号所収)