松井証券が昨年11月に18年ぶりに投信販売に再参入し、一律年0.39%の手数料のみという低コストのインデックス・ファンドに限った販売戦略を展開し始めたことが、業界の注目を集めている。

また、三井住友銀行とヤフーが41.6%ずつ出資しているネットバンキング専門の㈱ジャパンネット銀行は、同行子会社のJNB投資信託が組成する「たわらノーロード」シリーズの販売を昨年7月に開始した。これは、銀行初のノーロード投信販売として注目されている。

日経新聞も「投信『見える化』の波」と、カブドットコム証券と楽天証券が始めた手数料と成績を一目で分かるようにする試みなどを一面トップで報じている(2月15日付け夕刊)。

ただこれらの動きは一部のネット証券に限られており、大手証券や大銀行、その系列の投信運用会社にはまったく波及していない。投信の競争激化で、低コスト路線が定着し、個人投資家が安心して買える低コストの投信が浸透する時代は果たして到来するだろうか。

業界の風雲児・松井証券にエールを

松井証券の松井道夫社長は「顧客が認めないコストで成り立つ虚業で儲けるつもりは毛頭ない」との信念から高い手数料の投信販売を拒否してきた。一方、筆者は個人投資家の立場から、高い手数料の投信は買うべきではないと、かねてより確信している。

1998年に日本初の本格的インターネット取引を開始、ネット取引専業に業態を転換した異色の存在である松井証券は、投信販売についても、1998年に当時2~3%であった販売手数料を一律1%に引き下げると発表した。ところが、運用会社が松井証券への商品供給を拒否したので、投信販売からの撤退を余儀なくされた。ようやく近年起こってきたノーロード(販売手数料ゼロ)投信の普及が、18年を経て、松井証券の投信販売復帰の契機となったものである。

投信ビジネスの環境変化にはAIの活用やロボ・アドバイザーの登場が大きく影響している。個人投資家の多くが株式の現物取引にはネットを利用している。しかし投信はあまりにも種類が多く、販売員のアドバイスが求められる要素が大きいことがネット化の障害となってきた。これをロボットやAIに代替させる試みは合理的である。

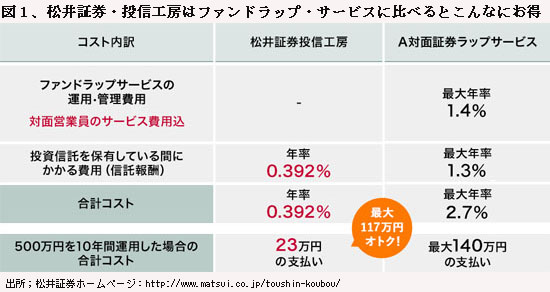

松井証券のロボ・アドバイザー「投信工房」は、9本のノーロード投信を組み合わせて、一律0.39%の信託報酬とした低コスト投信である。松井社長は大手証券が販売に力を入れている「ファンドラップ」への敵愾心を露わにしている。両者の手数料格差はじつに6倍と大きい。(図1)

ラップ口座は本来は裕福な個人投資家のニーズに合わせた手造りの投資ポートフォリオを提供するサービスであって、小額から購入できる汎用性に優れた投信とは正反対のサービスの筈である。ところが、わが国では「ファンドラップ」と称する投信が出現、新聞やゴールデンタイムのテレビ広告に高いコストをかけて幅広い個人層への売り込みに専念し、鼻持ちならない「ぼったくり商法」に転化しているのが実情である。

投信の手数料は摩訶不思議

投信の手数料には購入時に支払う「販売手数料」と保有期間中毎年徴収される「信託報酬」とがある。

販売手数料は投信を販売する証券会社や銀行に販売サービスの対価として支払われるもので、0%(ノーロード)から4%(税込みで4.32%)まで大きな開きがあり、一般的には2~3%が相場となっている。

信託報酬は投信の管理手数料として運用会社と販売会社にほぼ折半で支払われるもので、これも年率0.1%から2%程度まで幅があるが、インデックス投信は0.5%程度、債券投信は1%程度、株式投信などのアクティブ・ファンドは1.5%内外が標準となっている。

商品の値段は通常は品質に比例しているが、投信の手数料の高さと投信の品質というべき期待リターンとの間に相関はまったく存在しない。投信の手数料は仕組みが複雑になるほど、また販売に経費を掛けなければ売れないものほど高くなっている。

たとえば、2012年8月に1,200億円も集めた「野村日本株投信(豪ドル投資型)の信託報酬は年1.1025%と高い。これは日本株のETF投信なら0.1%台で済むところをわざわざ豪ドル相場と組み合わせて複雑化して手数料を引上げた典型例といえる。日本株への投資をなぜ豪ドル相場に関連させなければならないか、理解に苦しむ商魂である。

販売手数料は一律の信託報酬と異なり、販売会社によって大差がある。たとえば、三菱UFJ国際投信が運用している「トピックス・オープン」は現在22社で販売されているが、販売手数料は楽天証券などネット証券3社では0、三菱UFJ証券など3社では1.06%、その他の地方証券などでは2.1%となっている。一物一価ではなく、一物多価である。

わが国の投信手数料は米国の5倍

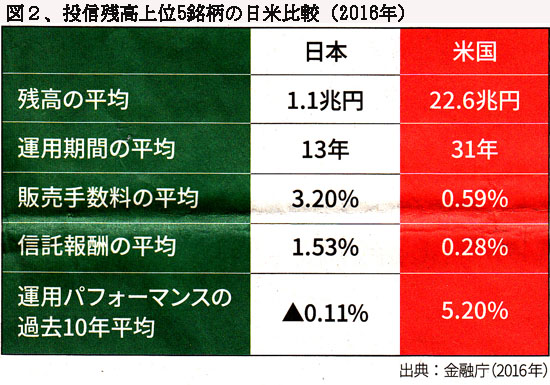

わが国の残高上位5銘柄の投信手数料を米国と比較して見ると、販売手数料、信託報酬ともに平均してほぼ5倍と高い。一方で、過去10年間の平均パーフォーマンスは米国の5.2%に対し、日本は▲0.1%と低い。わが国の投信はまさに「ハイリスク・ローリターン」の最たるものとなっている。(図2)

わが国の一人当たり投信残高の平均が米国のわずか1/10と少ないのはなぜか。松井社長は「日本の投信は消費者のためではなく、販売会社のためのものであり、運用会社の多くが手を替え品を替えて小さな投信をたくさん造り、頻繁に乗換えさせた上で、販売会社がとんでもない高い手数料を取るという構図」と指摘されている。このような供給者主体の構造を放置すれば、日本の投信市場のガラパゴス化はもっと進むと見ている。(2017年1月19日付け、日経紙全面広告)

また、一昨年6月に発表された米国モーニングスター社の「第4回グローバル・ファンド・インベスター・エクスペリエンス(GFIE)」によれば、調査対象25か国中、日本の総合評価は4段階評価の「C-」で24位、最下位中国の「D+」とほとんど変わらない。ちなみに、最高位のAランクは米国、韓国、オランダ、台湾の4か国である。

GFIEの4つの評価項目の中でも、「手数料や各種費用」が「D+」で、最低の評価となっている。そこで、わが国の投信手数料の実態を調べようと試みたが、多くの投信関連統計を収載している「投資信託協会」のHPにも、手数料に関する計数資料は一つも入っていない。これでは、情報公開、透明性の評価も下がるのは当然である。

投信の問題は投信運用の仕組みにも内在する

翻って世界全体の投信市場を俯瞰すると、ETFを含む世界の公募投信残高は1985年末の1.2兆ドルから、2015年末の34.1兆ドルへと30年間で28倍に拡大した。この間に、わが国の公募投信も20兆円から98兆円へと約5倍に増加したが、世界全体の伸びの1/6とスロー・ペースである。(図3)

投信残高の対GDP比も世界全体では85年の6.3%から46.5%への伸びに対し、日本は6.1%から19.6%への増加に留まっている。

このようなわが国での投信不人気は、高い手数料に加えて、そもそも「投資家が損をするような仕組み」で投信が運用されていることにも起因している。

その一つは、中国株や新興国通貨債券など人気テーマに焦点を合わせた投信が、株価や債券相場がピークを付けた時に大量に設定され、推奨販売されていることである。相場のピーク時に買えば、損を蒙るのは必定である。

もう一つは、常時ほぼ全額を対象証券に投資し、現金や短期債の保有はしないというフル投資ルールが一般化している点である。このルールに縛られると、ファンド・マネジャーは相場下落時にも売却できず、「安い時に買って高い時に売る」という投資の鉄則での運用ができない。もっとも、投信協会の規則では中身の半分は現金で保有することを認めている。

さらに、諸外国にほとんど類例を見ない「毎月分配型投信」が公募追加型投信(ETFを除く)の約70%を占めているのも由々しい問題である。

毎月分配型は投信ガラパゴス化悪弊の典型

わが国で毎月分配型が人気化したのは2000年以降の現象であるが、この収益配分方式はそもそも元本の払い戻しに過ぎないいわゆる「タコ配」を横行させている。

この方式では、毎月配分するための経費が嵩むだけではなく、投資家に配分される度に課税されて複利の効果を享受できない税制上の不利もある。従来の年1~2回分配型に比して、トラブルの発生も多く、目論見書の記載不備で運用会社に損害賠償を命じた判決まで出ている。

毎月分配型が人気化した背景には、①銀行窓口で販売するために預金利子に類似した方式が好まれた環境、②金融リテラシーの低い高齢者の毎月受取嗜好などがあろう。ただこれらの事情は先進諸国では共通しており、やはり投資家の無知につけ込んだ拡販戦略として、分配原資についての詳しい説明やデメリットの説明を怠ってきた供給側の責任が重い。

『週刊ダイヤモンド』の一昨年5月号「投資の鉄則」特集号は、専門家アンケートの結果として「最も買ってはならない金融商品」に①ファンドラップ、②個人年金保険、③毎月分配型投信を挙げている。昨年9月に金融庁が出したレポートもこれを追認した内容となっているが、これらの悪徳商品に対する規制策にまでは踏み込んでいない。

ところが、昨年12月に与党が決定した「2017年度の税制改正大綱」にはNISAの投資適格条件として「投信は毎月分配型ではないこと」が盛り込まれた。NISA育成に力を入れている金融庁も、毎月分配型は資産形成にそぐわないとして、これを受け入れる模様であるが、個人の需要が根強いとして投信業界は反発している。

このようにガラパゴス化した投信の禍根を断つのは難しい。松井社長の主張には強く賛同できるものの、業界全体の方向転換は当面期待薄であり、ETFとノーロードで低コストの投信以外はお勧めできない。

(日本個人投資家協会 副理事長 岡部陽二)

(2017年3月9日付け、日本個人投資家協会機関紙「ジャイコミ」2017年3月号<投資の羅針盤>所収)