「証券、顧客資産300兆円迫る(昨年度末)、個人『貯蓄から投資』へ」――

個人マネーが現預金から証券投資へ向かっていると報じた5月13日付けの日経新聞の記事を覚えている方はいらっしゃるだろうか。

記事によると、資産の内訳では株式が170兆円と年間で25%増、投信は17%増えて、50兆円を上回った。ラップ口座残高は1年前の6倍近い1.3兆円に増え、NISA口座を使った株や投信の買付け額も2兆円強になった、としている。

また、総務省が発表した2014年度の家計調査でも、世帯貯蓄額は過去最高の1,800万円となり、株式や債券が13年度比4.6%増の251万円に達したと報じられている。

日経平均株価が14年は7%、15年には9%と上昇し続けた好市場環境下にあったとは言え、これらの報道を真に受けてよいものであろうか。

「貯蓄好き」と言われてきた個人マネーの流れに構造的な変化が起きているのであろうか。起きているとすれば、この流れに沿った投資対象には何が適しているのか、考えてみたい。

個人マネーは本当に貯蓄から証券投資へ向かい始めたのか

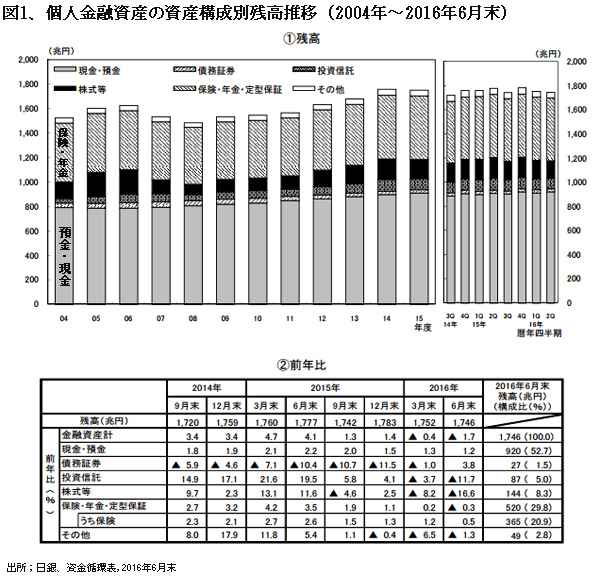

これらの報道は14年・15年に限った過去2年の動きであり、証券の顧客資産の中には法人分も含まれているので、もう少し長いスパンで日銀の資金循環表から過去10年間の個人金融資産の動きを通観すると、総金融資産は2008年を底に年率2%程度で毎年増加している(図1)。

資産の内訳別では「現金・預金」はコンスタントに増加し、構成比も53%内外で安定、「保険・年金」も毎年増加して30%程度を占めている。図には表示されていないが、個人の現金保有は15年末で78兆円に達している。これは総現金流通高の8割弱を占め、投信保有高の87兆円に迫っている。

残余の17%程度が「株式・投信・外債」などの証券投資であるが、2008年のボトム時からはやや回復したものの、過去10年間を通して見ると趨勢的に増えているとは言えない(「その他」は誤差脱漏の調整である)。

個人は昨年まで株式を売り越してきたのが事実

これを「上場株式」に絞ってみると、2008年末から2016年末の8年間に日経平均は8,859円から19,033円へと2倍以上値上がりしたが、資産は54兆円から91兆円へと68%の増加に留まり、この間に個人は株式を大幅に売越していた。

14・15年についても、株価上昇により金額ベースでは増えているが、数量ベースでは個人は売越している。

一方、今年(2016年)に入っての動きでは、図1下段2016年6月末の「株式等」前年比は▲16.6兆円、率にして▲11.5%に対し、同期間に日経平均株価は▲23.0%下落しているので、数量ベースでは個人は株式をかなり買越していることになる。

これを、本年1月に行われたマイナス金利政策の導入を機に、ようやく個人マネーが国内株式に向かい始めた兆候と判断してよいのであろうか。年初来の相場は下げてはいるものの、外国人の売りを国内勢の買いでカバーしているのは事実である。ただし、買いの主体は日銀・GPIFなどの公的マネーであって、個人はこれに安心感を得て当面追随しているだけではなかろうか。

デフレ脱却は信じられていない?

家計に保有されているメガバンク・地銀・郵貯などへの預貯金が840兆円を超えても依然として増え続けているのはなぜであろうか。普通預金の金利は0.001%、1年物定期預金は0.015%で、利殖は全く期待できないにもかかわらずである。

理由として考えられるのは、①個人はアベノミクスの金融政策が奏功して将来インフレになるとは思っておらず、デフレの再来を予想している、②継続的な円安は期待できず、為替リスクを嫌って外貨建て証券への投資には手を拱いている、③金融資産を多く保有している高齢者に株式・外債などのリスク資産の保有を証券会社が勧めない、などである。

マイナス金利下で円建て債券は買えない

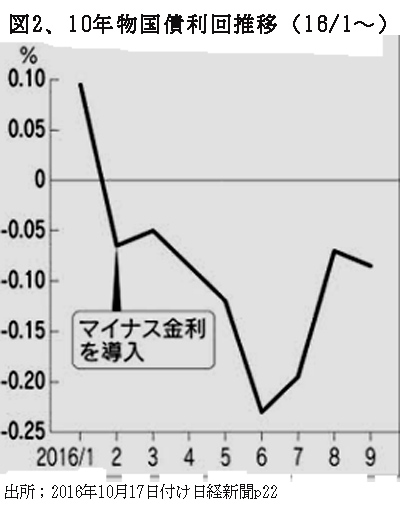

個人の債券保有は図1の下段に見られるとおり、最近は減少し続けている。利回りが低下し続け、マイナス金利政策導入以降は10年物までの国債利回りは▲0.05%~▲0.23%で、保有すれば逆鞘となる(図2)。個人向け国債には最低+0.05%の付利がなされているが、国債は年金や保険を通じての間接保有が大宗を占めるているので、個人保有資産の目減りは免れない。

社債の利回りも低下を続け、最近ではたとえば三菱Uリースの5年債が0.06%、20年債が0.89%で発行されている。9月にソフトバンクが発行した個人向けハイブリッド債は5年後の任意償還条項付きの期間25年という超長期で利率3%と高かったが、この社債を実質5年債と銘打って販売した証券会社の姿勢が物議を醸している。向こう2年くらいは現状の低金利のまま推移するものと見られるが、将来の長期金利予測は不可能に近く、個人が5年を超える長期債に手を出すのは危険である。

投資信託についても、総残高は漸増傾向にあるものの、わが国の投信の投資対象構成は特異であって、国内株への投資割合は13%に過ぎない。海外株、先進国債券、REITなどの比重が高く、かつアクティブ運用投信の手数料は年率3%程度と法外に高い。

長期保有主体の株式投資への資金シフトを期待

このように見てくると、消去法で残る投資対象は平均2%強の利回りが見込める株式と米ドル建てや豪ドル建てなど比較的為替相場が安定している先進国通貨の外債ということになる。

日本株については、3,600社ほどの上場企業の中から、自分の目で分析して納得できる企業を10社からせいぜい20社程度に絞り込み、入れ替えは年に1~2社に留めるといった長期投資しかない。

アルファ碁がプロの一流棋士に勝ったのと同様に、株式市場でもAIによる高速プログラム売買が拡大してきたので、短期売買では個人の力量でコンピュータに立ち向かうのは無謀となってきた。

投資対象企業の選定に当たっては、PERとかPBRといった財務指標も多少の参考にはなろうが、基本的には①経営理念・信念・実行力といった経営者の資質、②事業の潜在的な成長性や国際的な市場分散度、③実際の資金の流れで企業の実態を表すキャシュフロー、を重視したい。

(日本個人投資家協会副理事長 岡部陽二)

(2016年11月3日発行、日本個人投資家協会機関紙「ジャイコミ」2016年11月号「投資の羅針盤」所収)